232

134

看好A股后市走势,静待3500,重点推荐六大行业

2020-07-07 16:29:23

20点赞

138收藏

51评论

刚刚进入下半年,A股就以如虹气势一举突破3000点,站上3100点,引来大批资金跑步入场。接下来A股将会如何演绎,后续风格是否会切换,已经成为投资者最关心的周末话题。

就此,国泰君安策略团队发布报告认为,这一轮的A股上行的特点是“低估值补涨”,换言之,这一轮的领涨板块之所以表现优异,很大一部分原因在于它们价格便宜。

而本次市场重新上行,一个关键的因素在于无风险利率下行超额对冲企业盈利的下行,否则无法解释金融资产价格和实体经济的“脱钩”现象。

据此,我们仍然看好A股后市走势,有望突破3300、静待3500。从具体行业来看,券商和低估值有业绩的龙头股率先上攻,后续看好科技和消费。

01 当前A股最重要的特征 低估值补涨

结合本周和上周的市场对比,我们可以发现——

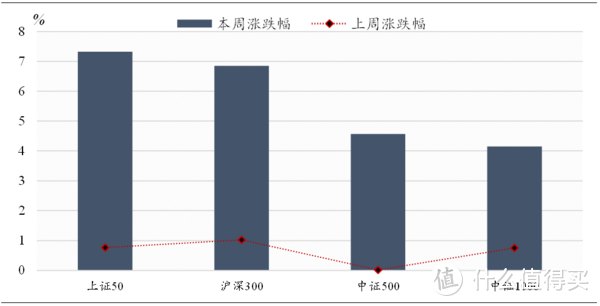

1、以上证50、沪深300为首的龙头权重表现显著优于中证500、中证1000,“大小切换”尚未发生。

▼ 当前A股行情仍是以大市值龙头为主

数据来源:国泰君安证券研究

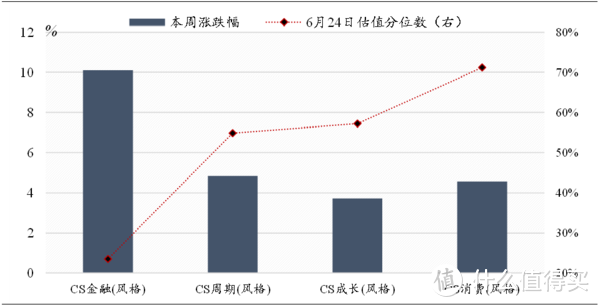

2、通过对“风格之间”、“行业之间”的对比可以看到,低估值风格表现更优。估值相对便宜的金融、周期表现显著优于估值相对贵的成长、消费。

▼ 风格之间

低估值品种“拔估值”是本周的关键

数据来源:国泰君安证券研究

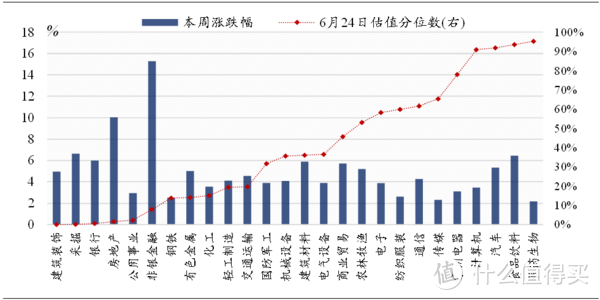

而从行业来看,建材、煤炭等周期股的上涨并非由“基建刺激、扩大内需”等常规行业基本面逻辑造成的,而是金融变革下,无风险利率下降造成。

▼ 行业之间

低估值品种“拔估值”是本周的关键

数据来源:国泰君安证券研究

注:因免税概念,行业分析排除休闲服务。

因而我们认为,这一轮牛市的原因,经济环境中找不到,在金融逻辑中才能找到。

涨的少的品种补涨,是存量资金轮动下的逻辑。

低估值的品种抬估值,是增量资金的结果。

具体从DDM模型的分析来看,当下市场的核心变量在于盈利、无风险利率和风险偏好。

1、盈利端

盈利一季度见底,二季度之后逐季修复成为市场一致预期,由于现在仍处在二季报的真空期中,所以难以证伪或者证真。

2、风险偏好和风险评价

伴随疫情局势渐渐明朗和中美关系的缓和,目前风险评价略有下降,风险偏好当前处于中位,整体波动不大。

3、无风险利率

当下,宏观或微观、海外或国内,流动性均存在较大的边际支撑,“无风险利率”可能是当下市场中边际变化最大的因素。

就目前的情况来看,全球流动性宽松一方面造就了A股的龙头溢价,另一方面带动了美股的反转,让市场易涨难跌,同时为中国权益市场带来了大量的增量资金。

02 【国内】银行理财资金溢出效应明显

每个人心中都有自己的无风险利率指标,但是对于广大投资者而言,银行理财产品能作为“广义的无风险利率”而存在。

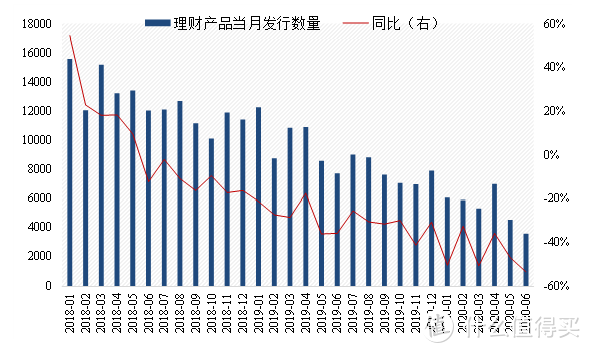

国内“无风险利率不断走低”一个最直观的证据是——银行理财发行数量同比增速递减,而基金发行规模同比增速大增。

1、银行理财刚兑打破、收益率大幅下滑,资金需要寻找新的资产。

当前,1年期银行理财产品预期年收益率下降至3.92%,已突破2016年年中低位,并且趋势向下。

▼ 银行理财收益率走向新低

数据来源:国泰君安证券研究

此外,伴随着资产经历由“信托——城投债——银行理财”的刚兑演变,当前刚兑打破已走向银行理财这一环节。

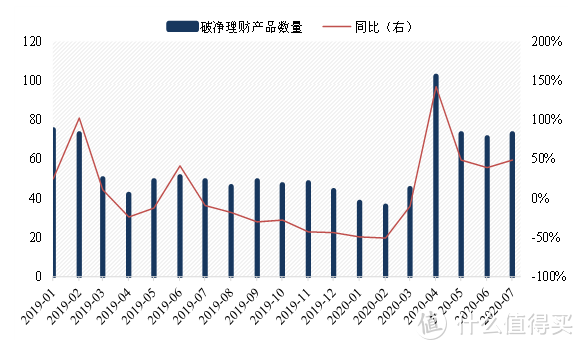

2020年4月以来,银行理财破净数量同比陡增;相较2019年同期,7月最新银行理财破净数量已达74只,这进一步体现了银行理财打破刚兑、收益率弱化的特征。

▼ 2020年,银行理财破净数量陡增

数据来源:Wind,国泰君安证券研究

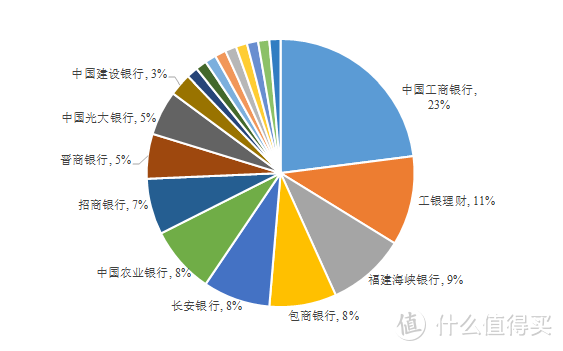

破净是否是小银行管理能力差异带来的样本偏差?非也。根据我们的统计,破净产品中,大中小银行占比相对均衡。

我们拆分了破净的银行理财产品情况,其中工行占比达到23%、工银理财占比达11%、农业银行占比达8%、建设银行占比达3%、中国银行占比达1%,四大行占比合计接近50%。

▼ 四大行破净产品占比接近50%

数据来源:Wind,国泰君安证券研究

2、银行理财资金的溢出效应凸显。

银行理财整体收益率水平不断走低的大背景之下,权益市场的投资价值凸显,“风险-收益比”显得更加有吸引力。

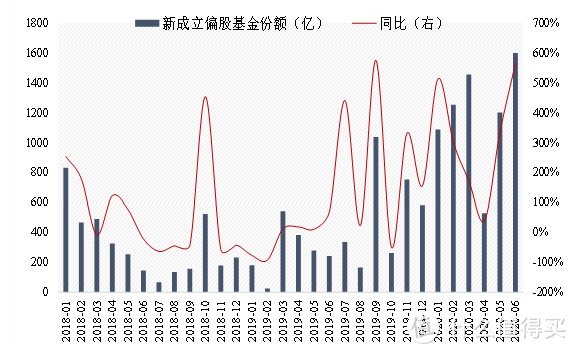

一个明显的现象就是,银行理财发行数量同比增速递减,而基金发行规模同比增速大增,进一步帮助我们验证了配置资金由理财到权益的逻辑可靠性。

▼ 银行理财发行数量加速向下

数据来源:Wind,国泰君安证券研究

▼ 公募基金发行规模同比增速上行

数据来源:Wind,国泰君安证券研究

03 【国外】海外资金不断进场

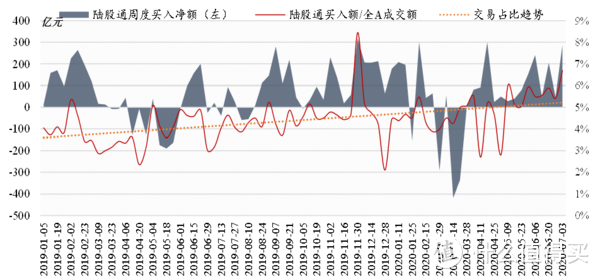

无风险利率下行的海外证据,是超预期宽松下无风险利率下行带动的流动性溢出,其中最直接的表现在于北上资金对A股的加仓。

当前全球化的宽松超越历史上任何一次,带来的影响也是与历史任何一次均不同,美联储总资产在短时间内扩张接近3万亿,远超2008年的1万亿左右规模。

▼ 海外央行共振流动性宽松幅度超预期

数据来源:国泰君安证券研究

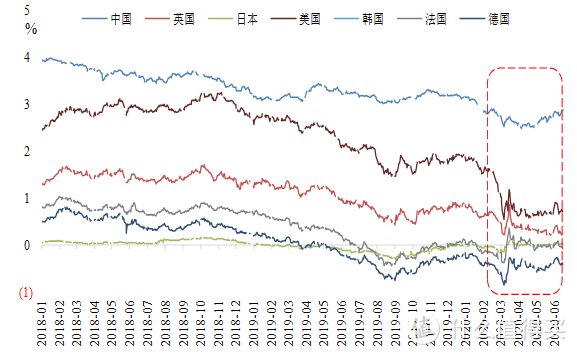

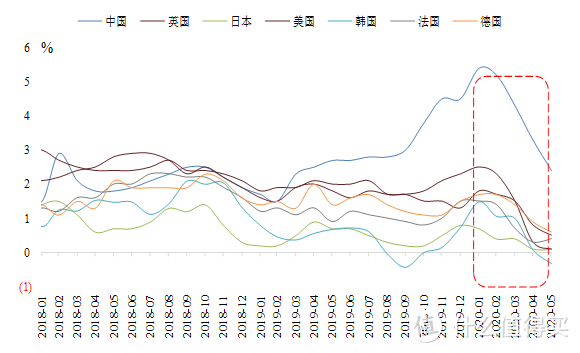

与之前任何一次都不同的是,当前全球流动性宽松中,低利率水平和低通胀水平共存。

▼ 10年期国债利率全球性下行

数据来源:Wind,国泰君安证券研究

▼ 通胀水平全球化下行

数据来源:Wind,国泰君安证券研究

需求侧影响将带来“投资行为”进一步替换了“消费行为”,资产价格的“通货膨胀”替换了物价水平的上行,在此背景下,北上资金大幅流入中国市场。

▼ 海外资金不断进场且“话语权”不断提升

数据来源:国泰君安证券研究

04 后市如何看?券商与低估值龙头进击

展望后市,我们仍然乐观——卅卅(33)红春会有时,突破3300,静待3500。

我们在年初的时候曾经提出,“卅卅红春会有时”,预计A股有望摸到3300点。

相比年初看到的3300,我们认为当前市场有望突破3300,冲击3500。

但和年初不同的是:

1)当前市场的核心驱动发生了变化,年初疫情冲击下盈利下修是市场调整的关键;

2)而本次重新上修至3300,关键在于无风险利率下行超额对冲盈利下行;

3)后续市场跟踪的关键在于风险偏好的影响,而这是3300之后的重要变量。

对于市场节奏,我们认为当前仍是基于“无风险利率下行”思路选择结构,后市演绎有望从几点展开:

1)从节奏上,金融+低估值周期将继续表现,带动市场冲击3300。

2)从结构上,在金融+低估值周期之后,仍是科技和消费接力演绎,“东方亮完西方亮”。

3)本轮行情不存在所谓风格切换,增量资金入场更多的是普涨格局,只是相对收益的问题。

在行业比较上,券商+低估值领头(以周期为主),科技+消费接力,讲故事的小市值公司不炒,银行不是主打品种而是周期向消费和科技切换的过渡品种。

重点推荐六大行业。

1、【券商】

我们从5月份开始大力推荐券商,核心在于政策推动行业景气+集中度双提升。

1)龙头红利:行业监管趋严,龙头券商优势更加明显;

2)改革加速:中小板注册制、分拆上市、并购重组及再融资、新三板等改革提速;

3)金融环境:低利率下资本市场有望持续活跃。

2、【煤炭】

估值性价比较高。

1)当前板块估值具备高性价比。目前煤炭板块无论是PE或是PB,均处于历史最低水平,但目前盈利水平依然在历史高位;

2)从近期市场格局来看,预计旺季结束前动力煤的需求仍将维持,而市场在经历了3~4月份的价格快速下跌之后,本次的价格恢复也将对市场的供给端形成更好的约束作用,供给端的优化将对价格形成较好的支撑。

3、【建筑】

低估值+盈利修复。

1)建筑板块估值水平为所有行业最低,估值安全垫高;

2)下半年基建增速加速回升,回调近尾声反转在即。

伴随特别国债、专项债和财政等密集落地,Q3-Q4政策效果将加速显现,看好基建增速趋势回升4个季度以上。

4、【地产】

低估值且盈利较为稳定的品种。

1)目前来看,地产板块的估值水平处于历史低位(低于5%分位数),估值性价比较高;

2)伴随政策放松的预期,叠加利率中枢下行,地产板块的盈利下修幅度将好于市场预期。

5、【电子】

疫情后景气周期将回归,国内产业链快速发展。

1)全球周期:2019年全球半导体周期已触底,5G周期中需求终将回归;

2)中国趋势:国内IC等电子产业链迅速发展,材料+设备+制造全面进步;

3)关注半导体:内资晶圆产线快速扩产,产业链景气度有望维持数年,以及消费电子:无线耳机销量快速增长,平板电脑和笔电需求稳健增长,手机期待换机潮。

6、【家电】

可选消费中值得期待的种子选手。

1)当前仍处于消费复苏的早期阶段,由必选消费支出逐步向可选消费支出切换;

2)商品房销售逐渐回升,中汽协4月汽车销售当月同比转正,未来一季度或有望持续改善;

3)整体而言估值水平低,盈利能力强,外资偏好品种。

以上内容节选自国泰君安证券已经发布的研究报告《策略:无风险利率下降是本轮行情的原因,突破3300,静待3500》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

本文经国泰君安证券研究授权发布,原标题:看好3300,静待3500 | 国君策略,作者:国泰君安策略团队,文章内容仅代表作者观点,与本站立场无关,未经允许请勿转载。

我爱吃柠檬

校验提示文案

DHCgoodbye

校验提示文案

天天吃盖饭

校验提示文案

真的混吃等死

校验提示文案

Troy

校验提示文案

琴秀

校验提示文案

永远的美男

校验提示文案

地黃八幡

校验提示文案

用户已屏蔽

校验提示文案

夜读五仁舟自哼

校验提示文案

huanglym

校验提示文案

天天天天流浪

校验提示文案

逍遥游008

校验提示文案

[已注销]

校验提示文案

wayes

校验提示文案

janshen

校验提示文案

元瑞

校验提示文案

tcffx

校验提示文案

[已注销]

校验提示文案

这日子过的

校验提示文案

水马

校验提示文案

TIMOTHY911

校验提示文案

冰露矿泉水

校验提示文案

我就要举个栗子

校验提示文案

首都剁手党

校验提示文案

丑哭了

校验提示文案

地黃八幡

校验提示文案

tcffx

校验提示文案

元瑞

校验提示文案

天天天天流浪

校验提示文案

值友2905041006

校验提示文案

乱码9又四分之三站台

校验提示文案

janshen

校验提示文案

迎风北上

校验提示文案

抗太反v

校验提示文案

值友4627308079

校验提示文案

东门坡梁朝伟

校验提示文案

myfish

校验提示文案

wayes

校验提示文案

真的混吃等死

校验提示文案