311

141

相互宝又双叒搞大事了!这次直接影响了3亿人!

2020-05-21 17:28:19

6点赞

58收藏

13评论

相互宝又双叒搞大事了!

这次轰轰烈烈整了三件大事——先是上了一个「慢性病互助计划」,又加了个「入门版互助金」,还发起了一个「相互帮」!

再算上「相互宝大病计划」以及「老年防癌计划」相互宝这就有4个互助计划了。

虽然看起来有些晕,但却实实在在影响到了3亿多人。

相互宝吉祥三宝 相互宝演化到现在,诞生了三个互助计划,也算是凑集了吉祥三宝。

1、大病互助计划30天-59周岁可加入,包含99种重疾+癌症+5种罕见病。可申请互助金额:40岁以下30万,40-59岁为10万。到期之后可自动转入老年防癌计划,没有等待期,也不用重新进行健康告知。

2、老年防癌计划主要针对60-70岁的老人,可申请互助金额为10万。但只保癌症,不保其他疾病。到期之后,如果没有保终身的商业险,那就只能“裸奔”了。

3、慢性病人群防癌计划针对患有慢性病的人,30天-59周岁都可以加入。保障内容和老年防癌计划一样,只保癌症。可申请互助金额:39岁以下30万,40-59岁为10万。健康告知,还蛮宽松的。大病互助计划和老年防癌计划,6月1日之后,都会配上入门版。

入门版互助计划是个啥?

这个入门版,可能是为了回应,最近大家都在抱怨的过高分摊费用吧。

这段时间,在办公室里,就频频听到顾问老师在抱怨:怎么相互宝每次扣的钱越来越多了?

这一期都扣了快4块了,这一个月下来要将近10块呀。

虽然相互宝承诺过,每年人均分摊不会超过188元。

目前来看,每期分摊3-4元,每个月分摊两次,一年也不会超过188元。

但还是超出了很多人的心理预期,纷纷选择退出。

可能是退出的人群过高,相互宝弄了个「入门版互助计划」。

正式上线时间是6月1日。觉得目前标准版的分摊费用太高的,后续都能无缝调整到入门版。

入门版的具体规则是这样的:

入门版的互助计划,无论是分摊金额还是互助金,都做了同比例的降低。

只有标准版的1/2或是1/3。比如:原来标准版互助金有30万,每个月要分摊3块钱;现在入门版互助金只有10万,每个月只要分摊1块钱就可以。

每个月省两块钱,一年就是二十多块,便宜了一杯咖啡的钱。

虽然入门版的分摊费用更便宜了,但是,我还是建议大家,优先考虑标准版互助计划。

一来用几块、十几块钱,就能多换取5-20万的保障,这一点也不亏。

况且这个成本也不贵,相信大多数人都出得起,每个月少喝一杯咖啡就好了。

万一到时候真的发生不幸,多出来的这5-20万,可是实实在在的。

至于分摊费用翻了好几倍的老年防癌计划,一开始我也觉得太贵了不划算。

但是认真计算之后,觉得也还能接受。

我给我爸妈俩人都加入了老年防癌计划,四月份俩老每人分摊33.27元,这个月第一期已经分摊了19.44元。

这个费用相对于只有10万的保额来说,还是略高的。但是也是比商业保险便宜。

以我爸为例,他今年刚好60岁,如果购买防癌险,10年期的泰安心防癌险,10万保额,每年保费就要1497元。

每年比相互宝贵了一千多块,相对来说,相互宝每个月分摊三十几块,我还是能接受的。

相对来说,相互宝每年还是便宜了1000块,这个价格我还是能接受的。

二来,标准版互助计划可以无缝调整为入门版,但是想要从入门版再调回标准版,却没那么容易。再调回来,还需要重新进行健康告知,以及计算等待期。

这个后续会不会改变,现在还不确定。这中间要是身体出现了异常状况,相当于无形中给自己增加了风险。反而得不偿失。

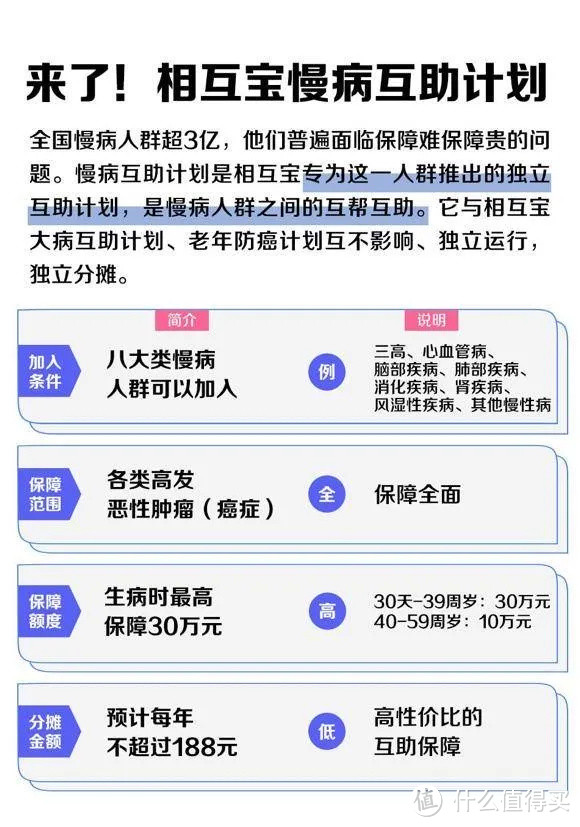

慢性病互助计划管啥呢? 再来重点说说新成员——慢性病防癌互助计划。这个计划并不复杂,看图就明白了。

30天-59周岁的人可以加入,加入之后,有90天的等待期。

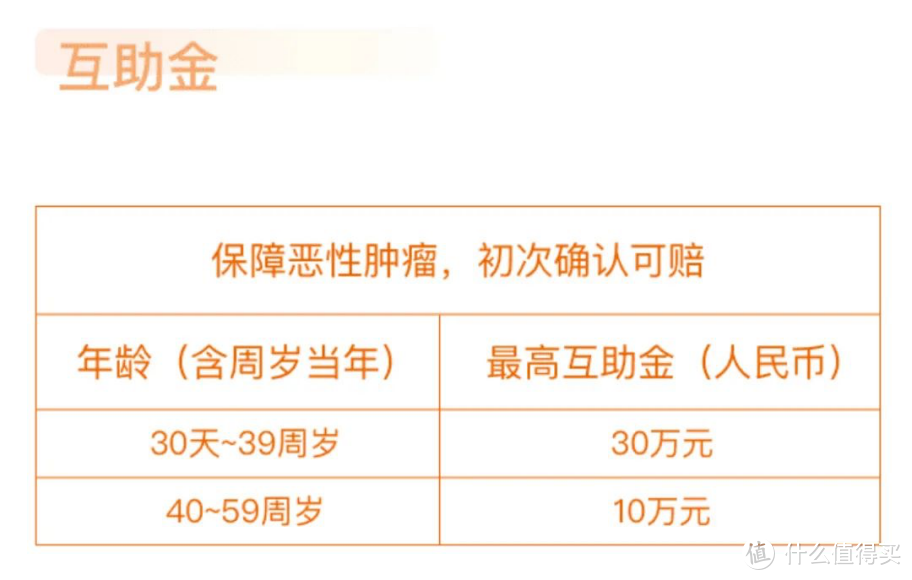

等待期过后,得了癌症,30天-39岁的,可以申请30万的互助金;40-59岁的,可以申请10万的互助金。

分摊方式也是和大病互助计划一样,每月两次。每年分摊的钱,也不会超过188块。

加入之后,也可以随时退出。年满60周岁之后,还没退出的,可以无缝转入老年防癌计划。

没有等待期,也不需要健康告知。这个「慢性病互助计划」是在5月13日上线的。

是继大病互助和老年防癌计划之后,相互宝上线的又一个互助计划。

主要针对的是八种慢性疾病患者,包括三高、心血管病、脑部疾病、肺部疾病、消化疾病、肾疾病、风湿类疾病等八大类慢性病人群,进行互助。

这个计划可以说了让3亿多慢性病人群,看到了保障的希望。

根据国家卫计委的数据,目前全国有3亿多的慢性病患者。

其中高血压患者有2.7亿,糖尿病患者有1.1亿,心脑血管疾病患者超过2亿。

有的人身上同时有2-3种慢性疾病,需要长期靠药物来维持健康。

而这些人群恰好是,在买保险时,最受歧视的那一波人。想买正常的商业保险,健康告知不符合;想买防癌险,要么年龄不够老,要么保额太低,保障不够。相互宝的这个慢性病互助计划,正好针对这群人,提供了一定程度的保障补充。

一些有三高、冠心病等慢性病的人,又没法加入常规版大病互助计划的,可以看看这个慢病计划。只要符合健康告知,就可以加入。它的健康告知相对来说,还是蛮宽松的。

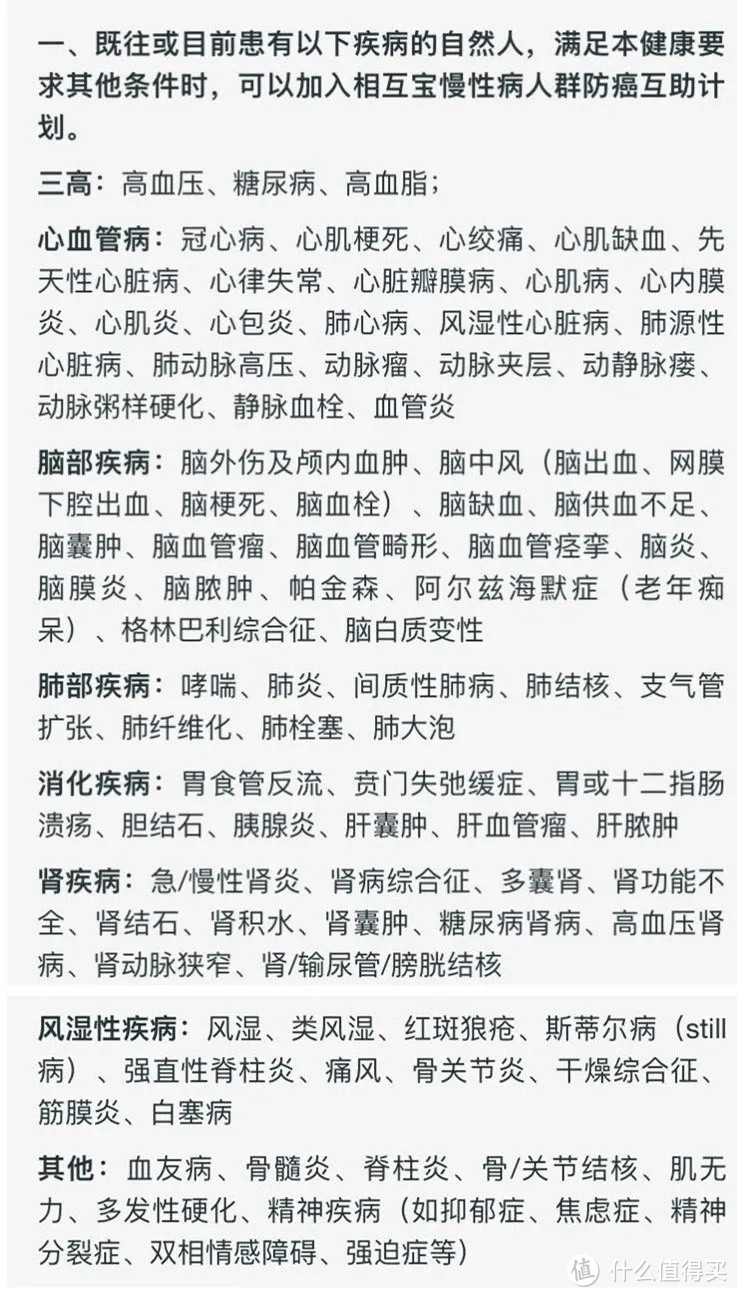

但是这里需要注意的是,也不是所有慢性病,都可以加入这个互助计划。

常见的乙肝大三阳是不允许加入的,而乳腺结节肺结节等各种结节类,也是有条件限制的。有这些情况的,最好不要隐瞒告知加入。

即使强行加入,万一发生不幸,也是不赔的。建议没满60岁且有慢性病的朋友,在加入之前,对着这几张图,一个一个疾病仔细对照。

没有涉及到任何一种疾病,再加入。

如果本身涉及到健康告知的任一疾病,就别强行加入了,不赔的。对照完后,还不太能能确定自己是否可以加入的,可以给我留言或者私信,我帮你看。

最后再来总结一下:这三个版本,虽然看起来有点像,但其实互不干涉,各自运营,独立分摊。相互之间分工也很明确——60岁以上的,选老年版;60岁以下,身体健康的,选普通版;有些小毛病的,选慢病版。

除了新增入门版互助计划、慢性病互助计划,相互宝还推出了一个「相互帮」。

是一个完全属于献爱心的互助计划。

只要你愿意,就可以接力的方式,只出一块钱,就可以帮助那个需要帮助的人。

涓滴汇聚成河,对于患病的受助者来说,这也是好事一件了。相互宝发展至今,经历过几次比较典型的拒赔事件,造成的舆论影响还是比较大。

最近推出的这几个大动作,感觉相互宝有认真在听用户的声音。

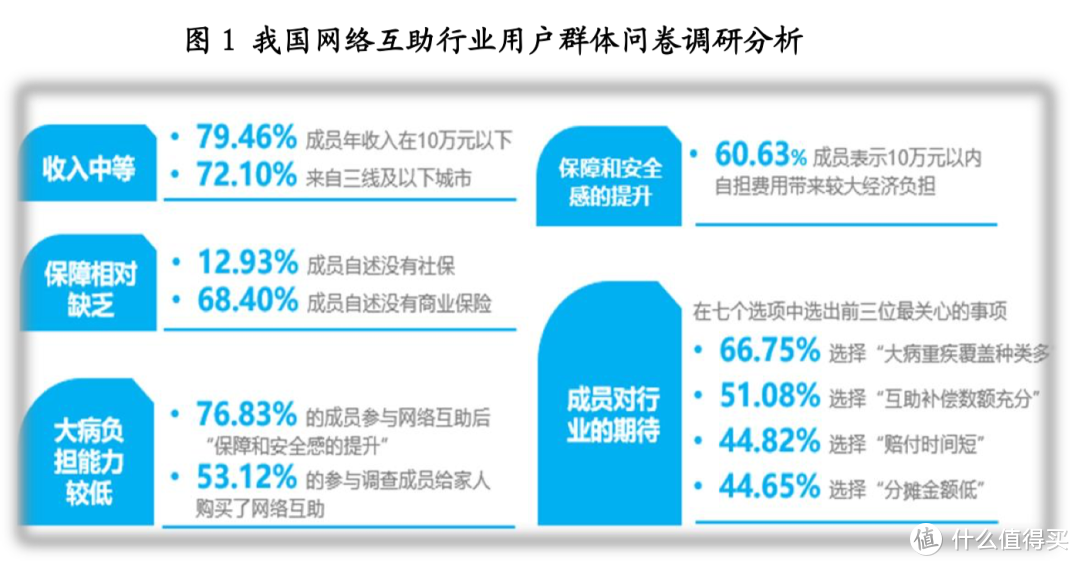

也真切地感受到,相互宝是真的想做好互助这件事情。前阵子,蚂蚁集团发布的《网络互助行业白皮书》里,有关于互助群体的调研。里面有组数据,看得我还是挺震惊的。

在加入相互宝的一亿多人里,有79.46%的成员,年收入不足10万元;

60.63%的成员,表示比较难承担10万以内的医疗费用。每个数据的背后不仅仅是一个个体,而是一个个家庭。所以可以想像,有多少原本就还没脱贫的家庭,因病更贫穷。

又有多少刚刚踏入小康的家庭,因病返贫。相互宝现在做的这些事情,也能间接地给这些家庭带来一些帮助。但同时,我们也要清醒地知道,相互宝本质是网络互助,规则相对自由。

可能今年是这个规则,这种病能赔,明年又变了就赔不了了。它不像保险,本质是一纸合同,规则不可变,买定离手。未来,万一真的不幸生病,只要在合同上面写了的,白纸黑字,赖不掉,都可以赔。

相互宝,只能作为商业保险的补充,它不能替代商业保险。套用网上的一句比喻:如果说医保是主食,那相互宝只是餐后甜点,商业保险才是硬菜。

邪恶熊

校验提示文案

一元买ji

校验提示文案

吃巧克力会变黑

校验提示文案

回心

校验提示文案

莱茵的黄金

校验提示文案

Doncoi

校验提示文案

泪雨随心

校验提示文案

囡囡七彩

校验提示文案

值友2095702800

校验提示文案

be-jns

校验提示文案

lianzay

校验提示文案

_anonymous

校验提示文案

_anonymous

校验提示文案

lianzay

校验提示文案

be-jns

校验提示文案

值友2095702800

校验提示文案

泪雨随心

校验提示文案

Doncoi

校验提示文案

莱茵的黄金

校验提示文案

吃巧克力会变黑

校验提示文案

回心

校验提示文案

囡囡七彩

校验提示文案

一元买ji

校验提示文案

邪恶熊

校验提示文案