362

102

保险规划 篇二十四:懒人福音!2020成年人保险配置清单

2020-07-30 22:15:00

19点赞

178收藏

18评论

首发 | 「 吐逗保」

(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱。

都说成年人有“三怕”:怕失业、怕没钱、怕生病;

估计这大半年应该有不少人都深刻体会到了这其中的滋味……

但不论大环境如何,成年人的生活仍要继续。

其实逗逗酱自己也每每生怕,突然一场大病或意外,导致生活的崩盘。

所以无论是主观还是客观,成年人都急需将各种风险嫁接给保险公司;

这既是对自己负责,更是对家人的疼爱。

不过由于保险产品比较复杂,大多数的保险新手想买保险,却无从下手。

没事~你们有逗逗酱保险小买手!写完评测写攻略。

继“孩子投保攻略”之后,“成年人最新闭眼投保攻略”也来了。

闲话不多说,下面逗逗酱就来和大家好好地聊一聊,成年人到底应该如何正确配置保险?

PS:着急的朋友,可移步第2 part,直接看参考方案后,再回来学习。

顺便声明一点,没有任何一套保险方案是百搭的,方案只能按照最普遍的情况来做;

大家主要学习投保思路,具体的产品和细节确认,可以后台留言或直接咨询吐槽君。

一、成年人保险如何配置?

相对于老人和孩子,成年人最大的区别是“责任”。

作为家庭主心骨的我们,无论是生病还是意外,不但需要费用治疗,工作中断也会对家庭的收入产生影响。

所以成年人在投保时,要正视身上的责任,考虑到全局。

一般来说,人生主要面临的风险为两种:医疗风险和身故风险。

而想要通过保险来防范这两种风险,一个完备的基本保险产品组合必不可少:

医保

百万医疗险

重疾险

寿险

基本配置的优先级顺序也是如此。

在这里再强调一下,无论你是什么社会身份,国家提供的社保/医保(含新农合),一定要交!

医保虽然不能管你治得有多好,但至少能给你基础保障。

在很多地方,如果连这个都没有,可能在疾病(不用到大病)面前,就直接放弃了。

下面我们具体来了解一下,其他四个险种在应对风险时都起到哪些作用。

1、医疗风险

身体是革命的本钱,没有一个好身体,照顾整个家庭又从何谈起。

而同样的,一旦身体出现状况,在这个上有老下有小的年纪,对于整个家庭的经济来说都是毁灭性的。

所以逗逗酱建议,将“转嫁大病医疗的保险”放在配置顺序的首位。

而转移大病医疗风险的保险首选:「 百万医疗险 」和「 重疾险 」。

(1)百万医疗险

顾名思义,即保额在百万以上的医疗险,保费低、保额高,能报销大额的住院医疗费用。

在面对医疗风险的时候,小额的医疗费用可以用社保来转移风险,而高额的医疗费用我们一般用重疾险来转嫁风险。

而百万医疗险的作用就是用来补充医保、重疾险应付不来的两种风险:

不幸罹患医保、重疾险保障范围外的疾病;

不幸罹患医保、重疾险保额也不足够治疗的疾病。

那么这个时候,有一份百万医疗险就显得很有必要了。

PS:需要注意的是百万医疗通常有1万免赔额,即每年的前1万住院费用是不予报销的。

不过这部分的费用,个人认为大可以用医保报销或自行承担即可,影响不大。

(2)重疾险

重疾险是在被保人罹患约定重疾时,赔付约定保额的保险产品。

那么有了百万医疗险,我们还有必要配置重疾险吗?

当然需要!原因主要有两点:

① 由于两类保险的保障期限不同

百万医疗险保障期限为一年,每年到期续保,而产品一旦下线就只能换投其他产品。

如果身体状况良好倒是没啥,而一旦身体已经出现状况,那么就投保不了任何产品了。

而重疾险是约定保障至一定年龄或终身,就没有续保这方面顾虑。(可以简单理解为买房和租房的区别)

② 由于两类保险的赔偿方式不同

百万医疗险是报销型,即治疗花了多少费用,凭发票报销多少费用。

而重疾险是给付型:

即确诊重大疾病后,凭确诊资料,直接给付约定保额,这笔赔偿可以自由支配,作为治疗费、营养费或是补偿误工损失均可。

所以,重疾险是至关重要的保险;

在预算允许的情况下,至少要投保30万保额,才能真正起到“预防医疗险下线+补偿经济损失”的作用。(目前重疾的平均治疗费用在30~50万左右)

2、身故风险

留爱不留债,这是个略有些残酷,却又很现实的问题。

当所有的经济压力全都压在家庭顶梁柱的身上,间接导致了一旦家庭主要经济来源遭遇不幸,这个家庭的经济会瞬间崩盘。

而转嫁身故风险的保险首选:「 意外险 」和「 定期寿险 」。

(1)意外险

市面上常见的意外险,有一年期意外险和长期意外险2种。

一般来说,90%的工薪家庭更适合买一年期意外险,杠杠率更高。

它的保障主要包含3项责任:意外身故、意外伤残、意外医疗。

对于成年人来说,挑选意外险时,应选择意外身故、意外伤残保额高的产品;

毕竟经济责任重,一旦发生意外,对家庭财务的打击是相当大的。

(2)寿险

寿险是最能体现保险本质的保险,是以被保人的寿命为约定的保险。

与意外险主要的不同是,不仅保障意外身故,同时也保障疾病身故(包括猝死,猝死为疾病身故)。

而根据联合国给出25~45岁的身故原因中,意外身故所占比例约10%左右,剩余90%为疾病身故!

这也就是为什么寿险比意外险要贵很多的原因……(精算师又不是傻子)

但这也直接证明了,仅仅靠意外险对于身故风险的转嫁是远远不够的,寿险也是必不可少的。

不过寿险也不是人人都要买的,只有家庭经济支柱才应该适当配置。

而孩子和老人没有家庭责任,是没有寿险需求的。

关于寿险,逗逗酱一般推荐普通人群购买定期寿险,保至60岁或者70岁即可;

同样的保额,大概花终身寿险1/10的保费就拿下,杠杠更高。

保额的话,通常按“保额 =所有负债 + 3 ~ 5年的收入”规划是比较合理的。

关于定期寿险的详细测评:可右戳☞《2020定期寿险选哪款?顶梁柱的必备险种》。

此外,在配置保险时,我们还需要注意一些投保原则:

无论是单身的小伙伴,亦或是有家庭有孩子的朋友,都需要按照“先大人再小孩,先保支柱再保辅助”的顺序配置。

先给自己或家庭经济支柱配置好保险,再考虑其他人!

毕竟我们买保险,本质上最终解决的就是家庭财务问题。

把钱花在刀刃上,才是正理!

二、成年人保险规划方案

其实,保险规划是件很私人、很个性化的事情。

即便都是热门好产品,每一款也都有自己的特色和优势,对应不同的适用人群。

下面,逗逗酱以“30周岁男/女”为基础样本,将各险种中优中选优挑选出来的产品,进行合理组合搭配,设计出了3套成年人的保险规划方案,给大家做个参考。

具体方案如下:

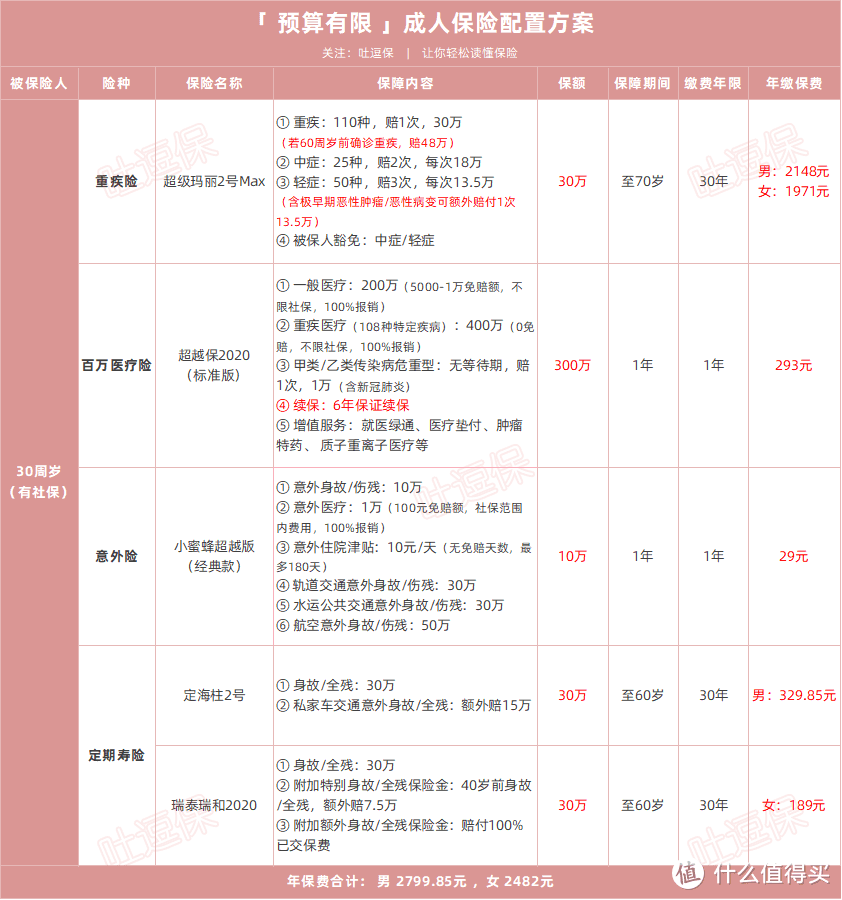

1、保费预算有限人群(普通职业)

优先考虑性价比,尽量用最少的钱,搞定相对充足的保障。

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

通常配置保险的顺序肯定是“先保生,后保死”。

保费预算有限的前提下,逗逗酱建议应着重优先考虑用于治疗的健康险(重疾险+百万医疗险),而保障身故的定期寿险可以酌情考虑购买。

因此在保证基本保额的前提下,逗逗酱最大化利用好有限保费预算,做出了如下组合搭配:

(1)重疾险

由于预算有限,尽量选择消费型重疾险,本方案选择了「☞超级玛丽2号Max」;

超级玛丽2号Max的综合保障强,性价比超高,是目前预算有限人群的最优选择。

选择定期保至70岁,保额30万,能完整覆盖男女主人的工作周期,提供最刚需的大病补偿。

以后工资涨了、手头宽裕了,再加保或买份终身重疾险,都可以。

此外尽量选择较长的缴费年限,可以很好地减轻每年保费负担。

PS:女性朋友或有癌症家族病史的人群,也可以购买「☞超级玛丽2号Max附加癌症二次赔」,同类产品中价格最低,保障也不错,杠杆高。

(2)百万医疗险

保费预算有限,首选「☞ 超越保2020(标准版)」,无论是保障内容还是价格,都极具优势。

除基本医疗保障外,还包含“甲类及按甲类管理法定传染病(危重型)保险金,确诊即可一次性赔付1万或1.5万保额”。

另外超越保2020的免赔额可逐年递减,最低可递减至5000元;

而且续保条件优秀,6年保证续保;

如果此前已投保其他百万医疗产品且无理赔的朋友,在原保单满期后15天内,可免等待期申请投保超越保2020(标准版)。

背靠复星强大的医疗资源,价格也是目前同类百万医疗险中的底价。

所以如果你看重性价比,可以果断入手“超越保2020标准版”。

(3)成人意外险

成年人意外险选择的是一年期意外险「☞ 小蜜蜂超越版(经典款)」,其最大的特点就是性价比超高。

经典款每年仅需要29元,就可获得“意外身故/伤残+意外医疗+意外住院津贴+各类交通工具意外身故/伤残”超全面的保障。

这款产品基本上属于男女通用型意外险,不用想了,买它!

可替换产品:「☞ 众惠大护法」。

(4)定期寿险

男性首选「☞定海柱2号」

女性首选「☞瑞泰瑞和2020」

这两款分别是目前综合性价比最高的定期寿险。

逗逗酱通过缩短保障期限,保至60岁,且延长缴费期限,选择30年缴费,以此来降低保费开支。

保至60岁正好可以覆盖儿女的成长期,以及我们退休前的完整工作周期。

总体来说,此方案30周岁男性仅需2799.85元/年,女性仅需2482元/年;

就可以将普通职业成年人的基本风险,以最小的保费代价进行了转嫁,非常适合保费预算有限的人群。

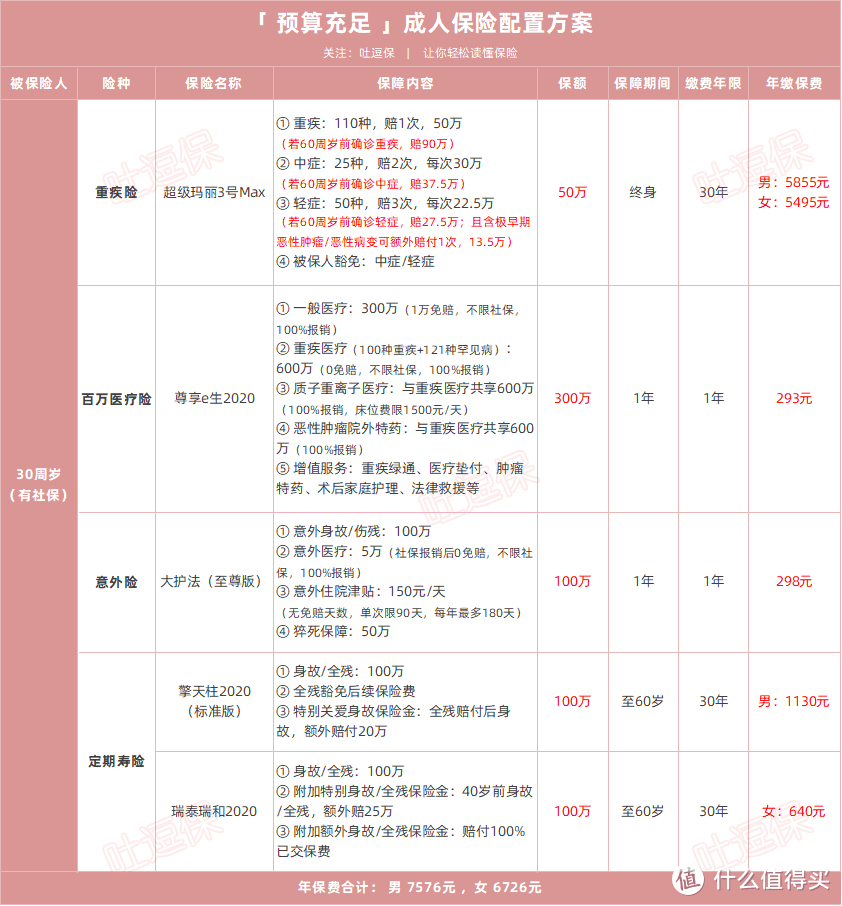

2、保费预算充足人群(普通职业)

逗逗酱一直秉持的观念就是,不管你多有钱,都尽量选择性价比高的产品;

买保险这事儿,花钱多可不代表就拥有更好的保障。

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

在预算相对宽松的情况下,这份方案是在经济实惠的基础上进行了升级。

主要是提高了各项保额,并且延长了保险期限。

(1)重疾险

首份重疾险应以保额为重,之后预算还宽裕的话,再考虑多次赔付和身故返还保额。

预算充足的话,首选「☞超级玛丽3号Max」;

它的基础保额充足,首次赔付额度高:

60周岁前初次确诊重疾,额外赔付高达到80%保额;

60周岁前初次确诊中症,额外赔付15%保额;

60周岁前初次确诊轻症,额外赔付10%保额。

重疾、中症、轻症的赔付比例都是目前市场中最高的。

基本保额我选择的是50万,保险期间延长至终身。

按照“60岁前罹患重疾可额外赔80%保额”,也就是说在60岁前可以享受90万的重疾保额,非常充足的大病收入补偿,性价比很高。

PS:预算充足的女性朋友或有癌症家族病史的人群,可以选择「☞超级玛丽3号Max附加癌症二次赔」。

保障最充足,理赔条件是目前最好的,其他产品最高也就赔120%,赔付间隔期也足够短。

(2)百万医疗险

尊享e生系列一直是逗逗酱及家人的自用款;

其中「☞ 尊享e生2020版」虽然不是最便宜的,但它的保障在同类产品中最为全面丰富,增值服务非常完善,还拥有自己的DTP药房。

作为老牌百万医疗险,销量多,口碑在线,更稳定,适合入手。

(3)成人意外险

推荐选择「☞ 大护法至尊版」,不仅意外身故/伤残保额高达100万,意外医疗保额达5万(0免赔,不限社保100%报销),且含意外住院津贴,还附带50万的高额猝死保障,保费也是目前底价!

(4)定期寿险

选择的定寿高保额足以覆盖房贷、车贷,以及若不幸身故后儿女的教育费用、老人的赡养费用;

而保障年龄选到60岁即可,60岁之后,孩子也成家立业了,父母的赡养压力也基本没有了,对于寿险的需求也就很小了。

产品上选择:

男性首选「☞擎天柱2020」

女性首选「☞瑞泰瑞和2020」

保额我是升级到100万,不过具体保额多少,建议大家根据自身情况来定即可。

总体来说,此方案30周岁男性需7576元/年,女性需6726元/年,就将普通职业的成年人生活中可能遇到的意外和疾病风险都进行了更加全面的防范。

不仅保额做得足够高,而且价格也做到同等保障中的极致,非常适合保费预算充足的普通职业人群。

3、高危职业人群

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

由于许多保险产品对于高危职业人群都有限制,因此能选择的保险产品也较少。

逗逗酱严格筛选出各险种中高危职业人群可以购买的性价比都很不错的产品,同时此方案也基本覆盖了高危职业人群可能遇到的风险。

具体产品选择:

(1)重疾险

男女都可以选择“健康保2.0”,保障基础全面,价格低廉,而且无职业类别限制;

对于一些特殊职业,如矿工、缉毒警、火警等等高危职业人群,非常友好。

(2)成人意外险

像消防员、矿工等高危职业人群,可以选择“人保1-6类高危职业意外险”;

在目前市面上可承保高危职业的意外险中,这款意外险算得上性价比很高的了。

(3)定期寿险

「☞瑞泰瑞和2020」是目前线上唯一一款不限职业类别投保的定期寿险;

而且健康告知特别宽松,性价比也非常高,可以作为高危职业人群入手定寿的首选。

自此成年人的保险投保攻略,基本分享完毕~

以上保险产品,都是逗逗酱精心挑选出,目前在各险种中都很适合成年人的保险产品。

上面2个方案都是通用版,大家可根据自身情况和保险需求,自行对照以上保险方案配置;

或者选择自己中意的产品进行灵活替换调整即可,基本保障肯定是足够了~

当然,更重要地是掌握保险配置的思路和技巧。

如若还是觉得保障不够,还可自行加保,毕竟保险配置从来不是一蹴而就的事情。

PS:以上提到的产品,有兴趣的伙伴们可以咨询我们。

三、写在最后

总而言之,成年人一定要理性正确地利用保险这个工具,来转移自己的风险。

而逗逗酱能做的就是,为大家提供一个配置思路,然后不断地筛选性价比更高、更好的保险产品。

保险规划这事儿,不同人群、不同预算、不同保障需求甚至不同家族病史下,是多种多样的。

还是需要大家根据自身实际情况、保费预算等,来挑选适合自己的保险,为家庭提供足够的保障。

此外由于保险产品比较复杂,很多人对于保障细节和健康状况不够熟悉,容易留下风险,建议大家在投保前咨询一下吐槽君。

PS:当然如果你还是觉得麻烦,也可以直接咨询我们,为你量身定制保险方案。

还是那句话,保险是多次配置的过程,不用追求一步到位~

预算有限的小伙伴,可以先把基础保障配置好,后期再补充保障也不迟。

这个世界上没有“最好的”产品,只有“适合你的”产品!

希望今天的分享,可以给大家的投保思路带来一点参考。

动动你们的小指头,转发分享吧~

最后,我是逗逗酱,愿你我都能选到最适合自己的保险,也愿你我永远也用不到它!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

值友6776092379

校验提示文案

苏力粟

校验提示文案

BIG-Bro

校验提示文案

跌跌撞撞兔子桑

校验提示文案

去年的新茶

校验提示文案

去年的新茶

校验提示文案

跌跌撞撞兔子桑

校验提示文案

BIG-Bro

校验提示文案

苏力粟

校验提示文案

值友6776092379

校验提示文案