312

127

大事!重疾险新版定义真要落地了!

2020-10-27 19:06:41

3点赞

31收藏

16评论

创作立场声明:更多保险知识,社保干货就看大白读保!

周一有大事。

事关重疾险新版定义。

重疾险新版定义在7月1日结束向社会征求意见后,就没啥动静了。

后台也一直有朋友问我:新定义的重疾险产品,到底什么时候能出来呀?

大白之前拿到的消息是8月底、9月初。

但事实大家也看到了,都10月底了,还没上。

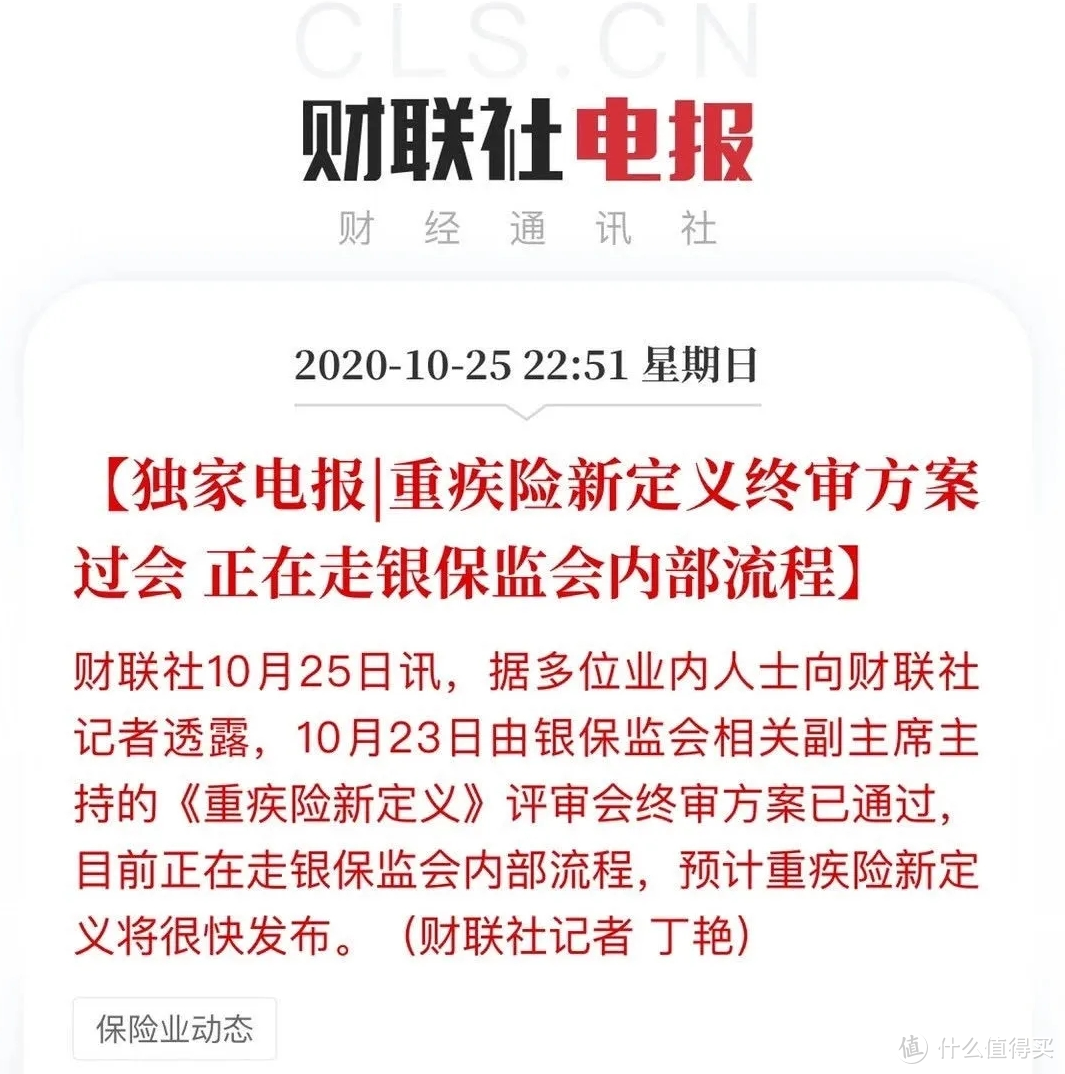

不过,昨天财联社发布了一条快讯,这事总算又有了新眉目。

新闻原话是:

重疾险新定义的终审方案已经通过,目前正在走银保监会内部流程,预计重疾险新定义将很快发布。

注意这个“很快”。

虽然时间依然不确定。

但至少看到了进度条。

01

重疾险新版定义(征求意见稿)跟旧版定义的区别,大白之前整理过。

可能有朋友还不是太了解,那再唠一唠复习一下。

主要变化有四个吧:

第一,25种重疾变成了28种

多出的3种重疾是:

严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎

等于以后所有重疾险必保的重疾就有28种,这对我们是好事。

第二,早期甲状腺癌划到了轻症

要不要把甲状腺癌踢出重疾,一直有争论。

主要原因:

甲状腺癌发病率高、理赔率高——占了平安人寿“重疾险理赔-癌症理赔”的三分之一。

可甲状腺癌高发的那几种(乳头状、滤泡状)致死率并不高,所需医疗费也低——一般花个2-3万就能治好。

说是重疾,实在有点站不住脚。

新定义(征求意见稿)没有一刀切,而是将甲状腺癌分成了重疾和轻症:

TNM分期为Ⅰ期或更轻分期的甲状腺癌,按轻症赔;更严重的甲状腺癌,则按重疾赔。

对我们的影响,直接看栗子吧。

如果现在买50万达尔文3号;

在60岁前,查出了早期甲状腺癌;

因为达尔文3号是按重疾赔,并且60岁前额外赔80%保额。

所以能一次性拿到90万的赔偿金。

即使60岁后查出早期甲状腺癌,达尔文3号也能赔50万。

而新定义(征求意见稿)的重疾险,

就算也有60岁前送80%重疾保额的设计,

但由于早期甲状腺癌是按轻症赔,并且最高不超过重疾的30%。

所以,60岁前确诊;

也只能赔27万;

60岁及以后,只能赔15万(50×30%)。

很明显,钱变少了很多。

已经查出甲状腺结节,但分级为1-2级,重疾险仍然可以正常买,可以重点留意下这点。

第三,3种指定轻症明确定义

2007版的重疾定义,没对轻症做统一约定。

所以各家保险公司可以自行决定保哪些轻症、达到什么条件才能赔。

而新版定义(征求意见稿),明确给出了“轻度恶性肿瘤”、“较轻急性心肌梗死”“轻度脑中风后遗症”这3种轻症的定义,

这意思不是说现在的重疾险就不保这3种轻症。

其实,也都保。

那新定义的主要意义其实是:给保险公司定标准,以后必须使用规范中的统一定义,达到这个标准必须赔。

具体赔多少?

新定义(征求意见稿)也做了要求:

不得高于重疾保额的30%。

也就是买50万保额,最多赔15万。

等于我们拿到的赔偿也会变少。

因为目前在卖的重疾险。

针对“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”,最多的,可以55%(超级玛丽3号max)

同样50万保额,就能拿27.5万的赔偿,

跟15万比,多了不少。

第四,原位癌是否承保不做强制要求

现在的重疾险都默认保原位癌;

但新版定义(征求意见稿),没做严格要求,保险公司可以自己决定要不要保。

第五,部分疾病理赔定义更明确

比如冠心病,以前是必须要开胸才能赔,但现在手术都微创了。

因为人家没开刀,就不赔,就不太合理。

新定义(征求意见稿)适应了现在的医疗技术,不用开胸,实施了微创冠状动脉手术(以前的轻症)也能赔。

但不是说买了现在的重疾险;

之后冠心病发作,还是必须开胸才能赔。

大白这么说,是有依据的。

根据最新的《健康险管理办法》规定;

被保人如果确诊的疾病,满足通行的医学诊断标准。

那保险公司不能说你不满足条款,就拒赔。

也就是说,采用了合理的治疗方式,也该赔。

具体分析,可以复习下这篇:

《开胸才赔?!!谁说的》

……

02

总之,新版定义(征求意见稿)的变化,如果要大白用几个字来总结,应该是——

有利好,也有利空。

因为把早期甲状腺癌给踢出去了,指定的3种轻症理赔比例降低了,

所以有不少朋友,同时在期待,新定义的重疾险保费会有个大幅度的下降。

但大白觉得,对降价不要抱有太大期待。

原因有两点:

一是保险公司赚钱主要靠利差。

也就是拿着我们的保费去投资,

靠理赔来省钱,对保险公司来说,能省的钱并不多。

具体可以看下大白这篇分析:

《保险公司如何赚钱?真不是你想的那样》

二是现在的重疾险,尤其是放在线上卖的,价格其实已经很便宜了。

这就是为什么这一两年,有种现象特别明显:

一些重疾险,刚上市时特别便宜,身故可以不选,也可以自由选择保到70岁或是终身。

等卖了几个月,高保障低价格的名声打出来了,它们就开始纷纷收紧:

要么把保到70岁的版本直接下架;

要么身故变成必选。

从而提高客单年均保费。

优惠宝、钢铁战士1号、嘉和保、超级玛丽2020、达尔文3号就都这么干过。

这么多家公司,一个套路,肯定不是事前说好的;

只能说明,保险公司对于价格战,也是疲乏了,为了长久运营,也得思考如何增加利润了。

既然如此,怎么会因为新版定义重疾险上市,又重打价格战呢?

所以,大白判断:

采用新定义的重疾险即使降价,也不会降太多。

03

新闻说重疾新版定义很快就会落地。

但落地,到保险公司执行,以至于新定义的重疾险如期上市;

中间还是有时间差的。

具体多少,大白不敢随便断论,

不过,一两个月的准备工作相信还是需要的。

那一直等着不买也不是个办法。

毕竟重疾险,生日一过,再买每年的保费都会贵好几百。

要是中途查出个身体异常,甚至还会影响投保。

所以,如果你还一份重疾险都还没有;

大白还是坚持之前的建议:

旧版定义、新版定义的重疾险搭配着,各买一点。

旧版定义的重疾险先买;

这样旧版定义对我们有利的地方,我们能享受到:

比如早期甲状腺癌也按重疾赔;

轻症说好赔40%,就赔40%;

原位癌也正常保。

等新版定义重疾险正式上了,我们再补充一点;

新定义的好处就也不会错过。

比如,

冠状动脉手术,不需要开胸也能赔。

大家觉得呢?

你们有啥其他想法,也欢迎在评论区留言交流。

Ps:

目前在卖的重疾险;

首选依然是达尔文3号、超级玛丽3号。

不过,它们的智能核保收紧了对于甲状腺结节、乳腺结节的尺度;

有这两类结节,即使是1-2级,只要没有手术,最好的结果也是除外。

所以,有甲状腺结节、乳腺结节,就不要去买达尔文3号、超级玛丽3号了。

可以换成守卫者3号、健康保2.0、健康保多倍版Max。

健康保多倍版Max是最近新上的一款重疾险(近两天大白会测评,如果想提前了解,可以找大白详细介绍);

它跟守卫者3号都来自于昆仑健康;

基础保障还一模一样。

唯独多了一个可选责任:

70岁前确诊重疾额外赔50%保额(即,70岁前有机会拿到2倍保额,一跃成为目前额外赔付最高、时间最长的重疾险)。

大白也是第一次见,自家产品这么像素级模仿,然后互殴的;

害,说白了,昆仑健康今年的保费目标很可能还没完成;

但新定义的重疾险上线前,监管又不再审批采用旧版定义的重疾险。

所以只能整个套娃出来,冲冲量。

感觉也挺无奈的

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

sq大侠

校验提示文案

值友4929498185

校验提示文案

三少爷的鞋

校验提示文案

qlbl1316

校验提示文案

blueqiqi77

校验提示文案

小和

校验提示文案

走私头子steven

校验提示文案

小和

校验提示文案

走私头子steven

校验提示文案

blueqiqi77

校验提示文案

sq大侠

校验提示文案

qlbl1316

校验提示文案

三少爷的鞋

校验提示文案

值友4929498185

校验提示文案