243

204

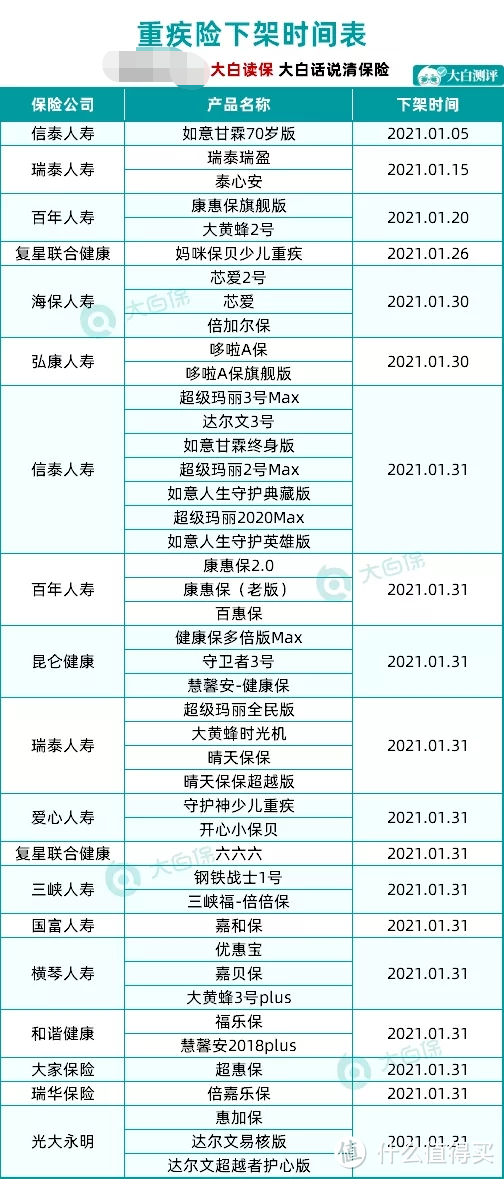

重疾市场变天了!44款热门重疾险下架时间表一览!

2021-01-07 18:43:23

43点赞

606收藏

74评论

创作立场声明:更多保险知识,社保干货就看大白读保

昨天!如意甘霖70岁版就要下架了!

1.60岁前,重疾多赔70%保额(50万保额,赔85万)

2.中/轻症目前赔最多(65%/50%)

3.还能自由选择癌症多次赔

保障确实不错,性价比也高,

28岁男性,30万保额,保到70岁,交30年保费,每年也就2200元左右。

「如意甘霖70岁版」是个相当不错的选择。但昨晚23:40就下架了,要买重疾险的抓紧!下面大白会给你盘点下值得买的重疾险。

很多朋友不想错过这次机会,

毕竟第一款新定义下的重疾险,咱们也一起看过了,

保费很贵,保障欠佳,

而前不久上线的新定义重疾——福满一生,

和如意甘霖的基础保障责任,几乎差不多,

在赔付比例方面,甚至还没有如意甘霖能打。

但按新规做的产品,价格却不便宜,比如意甘霖贵了将近19%!

更何况,如意甘霖等旧规下的重疾产品,还可以享受择优理赔。

要是能上车旧定义重疾,还是能赶上一波红利的。

很多朋友怕踩坑,买到不适合自己的重疾险,

担心钱花了不说,未来万一遇到事儿,赔不了,

所以迟迟做不出决定,拖着拖着就到了现在。

实际上,

只要把保险产品的合同条款搞明白,知道自己买的是什么,

同时做好健康告知,保险公司想不赔都难。

基本上,遇上理赔纠纷的案例,都是这两点上没做好。

如果你觉得这个过程太复杂,自己搞不明白,

可以在留言区给大白留言。

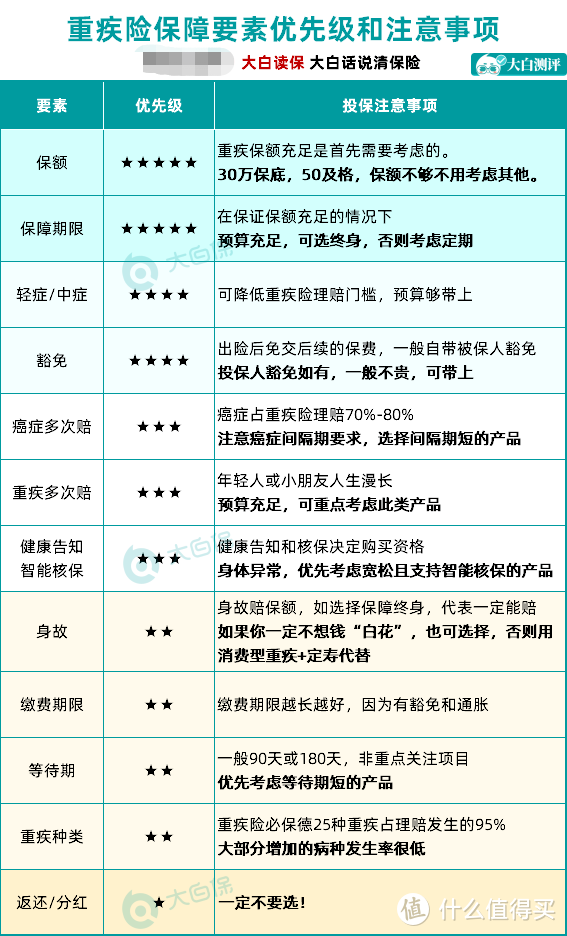

二、重疾险挑选要点

我们买重疾险目的其实很简单:防止“人还在,钱没了”,即因病返贫。

生了大病,能有钱治,也不用担心会给家里造成巨大负担。

所以买对重疾险,大白认为就三个标准:

1.保额够不够

我们买重疾险,其实就是买保额。

保额越高,患了大病,赔的钱就越多。

所以基础的保额,要做到位(30-50万);

如果预算不多,就买重疾额外赔的(比如60岁前患大病能多赔50%-80%的),

60岁前,还没退休,还在承担家庭责任,是最不能病的时候。

所以如果有额外赔,还是非常实用的。

如果已有的保额不够的话,也可以尽快补充一份。重疾险是可以叠加赔付的,只要符合合同约定的赔付条件,买多份可以赔多份。

2.常见大病能不能赔到

主要看高发重疾、中症、轻症是否齐全;

赔付比例高不高;

详细了解:高发重疾/中症/轻症有哪些?

3.特高发重疾能不能多赔几次

随着医疗水平的进步,以及各种特效药的研发推出,很多大病的生存率都已经很高了。

但,有一点,就是极易复发,比如癌症、脑中风、心脏病...

所以,如果第一次赔的钱治病花掉了,之后复发、转移了,

保险公司还能再赔一次的话,还是很有必要的,能保证复发也有钱治,把风险彻底转移出去。

这块的话,一般是可选责任,主要看赔付比例、赔付次数和间隔期长短。

明确标准,我们实际挑重疾险时,

考虑好预算,优先保证保额、再看轻症中症,最后满足特定需求就可以了。

三、这些重疾险值得买

大白测评了线上线下168款重疾险,

给大家选出了7款性价比超高的产品。

1.第一梯队,

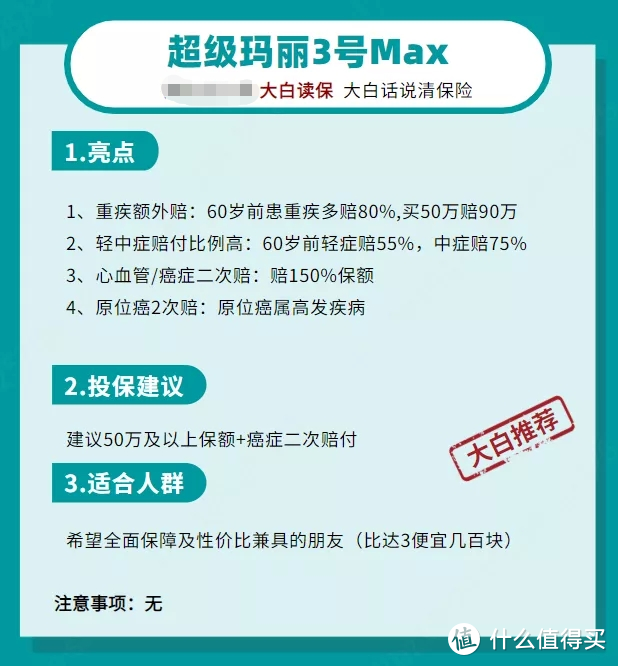

达尔文3号/超级玛丽3号Max/守卫者3号

达尔文3号,更侧重于心脑血管的保障:

中症中的「中度脑中风」-赔60%保额;

轻症中的「原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」-赔45%保额;

达尔文3号,都能赔两次。

亮点在于:

60岁前首次得轻、中症,额外赔10%、15%保额。

比如,你买50万保额,

那超级玛丽3号max,在60岁前,得重疾,能赔90万;得中症的话,能赔37.5万;得轻症,能赔27.5万。

让你多拿钱,简单粗暴。

投保建议:

这两款都挺不错的,要怎么选呢?

看个人预算和需求。

如果经常加班、熬夜、有心血管家族史,选达尔文3号。

追求60岁前的理赔多一些,选超级玛丽3号Max,保费还便宜点。

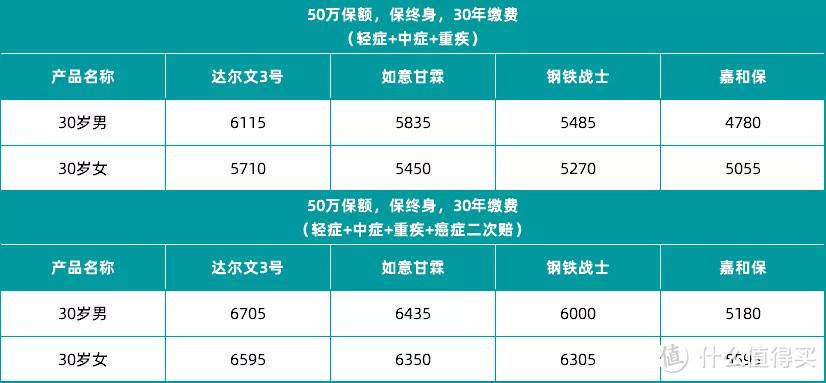

推荐它,因为不分组多次赔这个类别里,目前价格它最有优势。

只选“轻症+中症+重疾”,

价格就比单次赔的贵了几百块。

要是担心癌症,那癌症津贴可以选上。

得了癌症,除了当年能拿一大笔赔偿(50-75万);

1年后,如果癌症还没治好,又能领钱,每次领30%保额,最多领3年

大白看了下数据,癌症复发的高危期正是治疗后2年内,所以这个津贴很实用。

想要全面保障的,选它。

而且守卫者3号这段时间有核保宽松的政策。

乳腺结节、甲状腺结节,半年内的分级是1级或2级,都能标准体承保。

相当于给高发的甲状腺、乳腺异常留了条路,还能正常保。

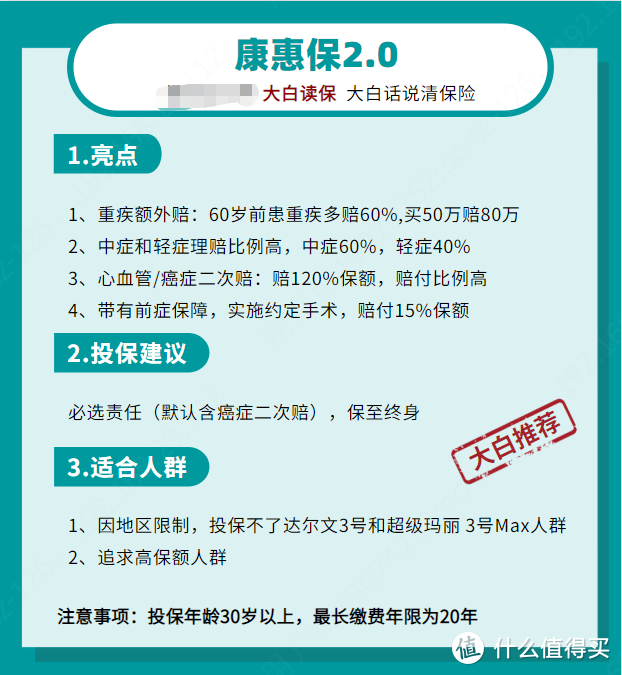

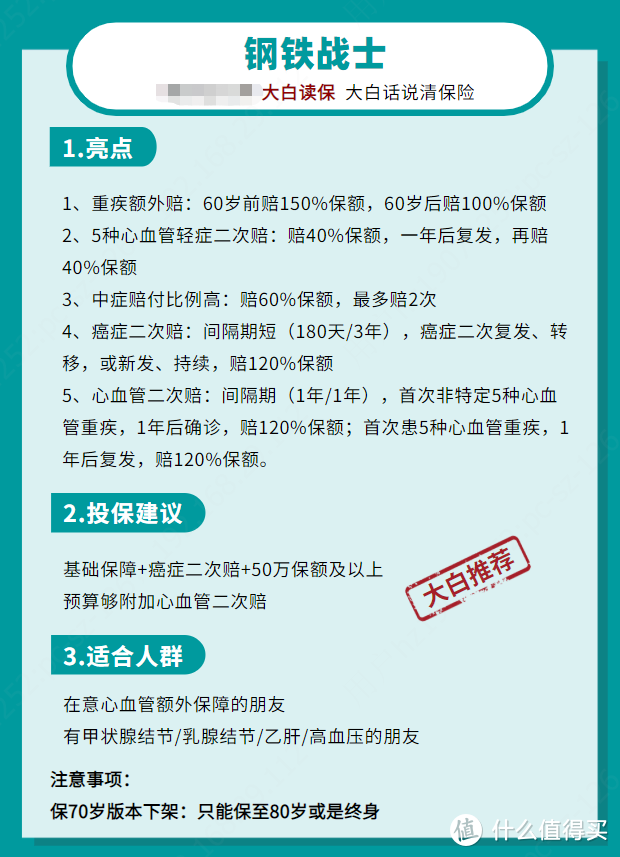

2.第二梯队,

康惠保2.0/钢铁战士

带有前症保障,

如果想附加癌症额外保障,保费比达尔文3号还便宜几百块钱。

推荐买法:

基础保障(轻中症重疾+癌症二次赔),保额50万,保终身

(1)优势一:保障全,可选责任多样!

保障多样,还可选择附加癌症二次赔付、心血管二次赔付责任。

保障方面和达尔文3号相似,不过钢铁战士价格低。

在意心血管额外保障,但预算稍紧的朋友,是不错的替代。

(2)优势二:智能核保宽松!

自从信泰缩紧了智能核保,有甲状腺结节、乳腺结节的朋友,

可选择的重疾险就不太多了。

钢铁战士好像在说,让我来拯救你们。

钢铁战士对于甲状腺结节、乳腺结节、乙肝、高血压人群都比较友好。

如果有这些情况,可以试试钢铁战士。

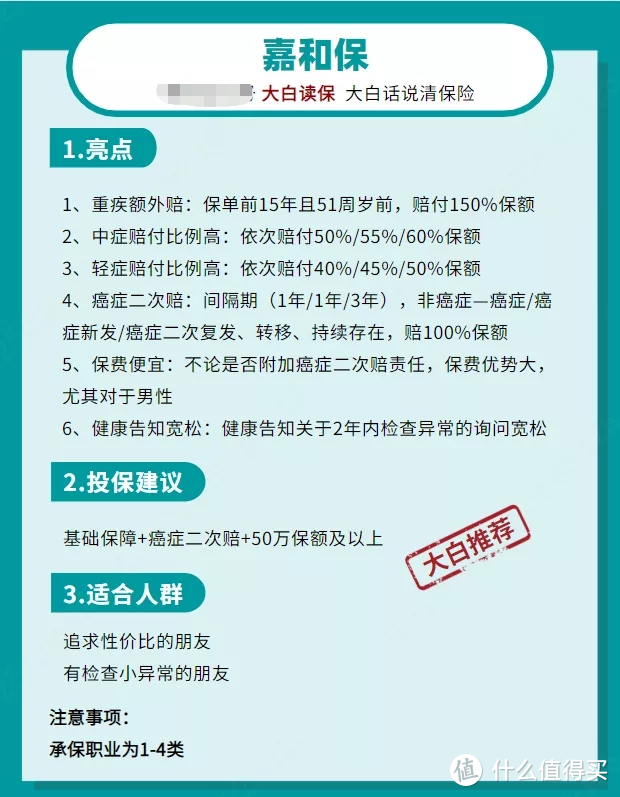

3.第三梯队,

嘉和保/瑞泰瑞盈

(1)优势一:便宜!

嘉和保自上线以来,主打的亮点就是保费便宜。

和现在较好的重疾险比了一圈,价格优势依旧很大,尤其对于男性。

不管是否附加癌症二次赔付责任,嘉和保都是最便宜的。

追求性价比的朋友,可以考虑考虑嘉和保

(2)优势二:健康告知宽松!

重疾险的健康告知一般都会问到两年内的检查异常。

比如血常规、尿常规、心电图、B超、ct等等,如果问到都需要告知。

有时候智能核保对于细小的异常没有分类,处理起来就相对麻烦一些。

而嘉和保友好很多,询问的检查异常项目少,很多小异常不需要告知。

有小检查异常,但是不想智能核保或人工核保的朋友,可以考虑嘉和保。

如果不知道自己能不能直接买,

可以给大白留言

(3)优势三:缴费年限长!

缴费年限越长,每年需要缴费的钱就越少,杠杆也就越高。

不过很多产品只支持30岁或35岁以内选择30年缴费。

但嘉和保,40岁以内都能选择30年的缴费年限。

30岁或35岁以上,想要30年缴费的朋友,可以考虑。

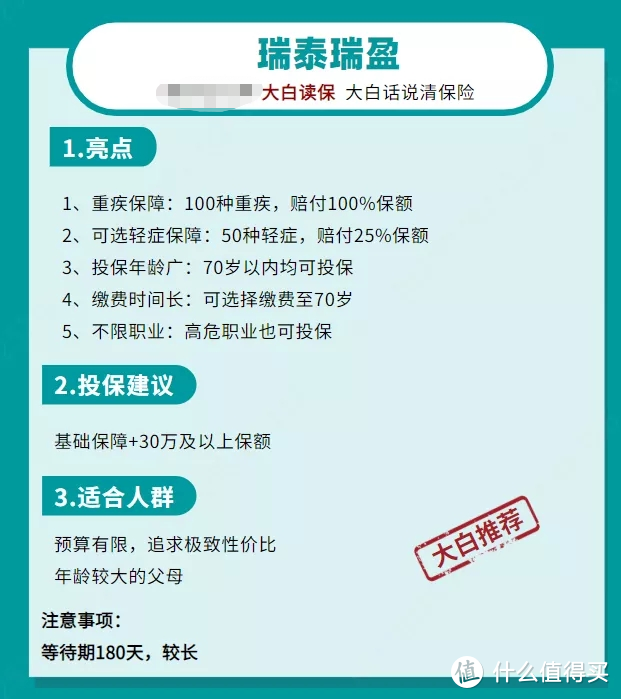

瑞泰瑞盈保障简单,基础保障只有重疾,

可以自由选择是否附加轻症保障。

只是想要基础保障的朋友,很合适。

另外由于可投保年龄最高70岁,缴费年限也可以最长缴费到70岁,

适合年龄较大的朋友,或者孩子给父母投保。

四、大白小结

有想法的朋友,现在确实不能再拖延了,

一个个优秀的重疾险都排着队下架了,

有健康问题的,抓紧核保;

没有问题的,抓紧上车。

如果想知道「父母和小孩的重疾险」要怎么买,我给大家再贴一个推荐清单:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

呆瓜瓜

校验提示文案

river丿huang

校验提示文案

值友4352060958

校验提示文案

无他随手一拍

校验提示文案

0布鲁斯0

校验提示文案

0布鲁斯0

校验提示文案

燕十一_wow_

校验提示文案

新值友9527

校验提示文案

值友7541942998

校验提示文案

popopofish

校验提示文案

值友7578595563

校验提示文案

Merchan陌猖

校验提示文案

星空以下

校验提示文案

阿尔阿诺

校验提示文案

xiaoji1983

校验提示文案

值友2773121008

校验提示文案

[已注销]

校验提示文案

长影鸭子

校验提示文案

muscel

校验提示文案

fferkk

校验提示文案

樱桃拿铁

校验提示文案

xiaoji1983

校验提示文案

乌鸦炸酱面

校验提示文案

章鱼卷Loli

偿付能力都可怜的 就别害人害己了吧

校验提示文案

无他随手一拍

校验提示文案

阿尔阿诺

校验提示文案

houzipiguhh

校验提示文案

星空以下

校验提示文案

Merchan陌猖

校验提示文案

jiahuo2006

校验提示文案

值友4352060958

校验提示文案

有神出墨

校验提示文案

为碎银改掉数字昵称

校验提示文案

bg1kue

校验提示文案

值友7578595563

校验提示文案

糖狮三摆手

校验提示文案

fferkk

校验提示文案

值友5474214836

校验提示文案

不会杀价的龙五

校验提示文案

手打面

校验提示文案