311

126

新定义下的重疾险【和谐福满一生】保障如何?产品对比测评告诉你

2021-01-12 19:58:17

0点赞

2收藏

0评论

重疾新定义下的性价比重疾险【和谐福满一生】测评来了!

这款产品最高投保年龄65岁,最高保额50万,61岁前重疾发病额外赔付70%保额,中症赔付比例为60%。

覆盖123种重疾,50种轻症,25种中症,可以选择重度癌症二次赔和特定心脑血管疾病二次赔,保障全,价格也不算贵。

总体来说性价比不错。

今天锦鲤君就来详细测评一下,内容如下:

1.【和谐福满一生】保障如何?

2.【和谐福满一生】的不足?

3.产品对比测评

【和谐福满一生】保障如何?

新定义下的重疾险将25种基础重大疾病扩充为28种,将严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎纳入其中,又扩展了心脑血管疾病定义范围。

如果注重心脑血管方面的疾病保障,建议选择新定义下的重疾险。

但新定义重疾险将恶性肿瘤、急性心肌梗塞、脑中风后遗症轻重分级,就是说轻度的恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症只能按轻症赔付。

【和谐福满一生】重疾险是按照新定义,覆盖123种重大疾病。

此外不同中症疾病可以赔付两次,不同轻症疾病赔付三次。

轻中重症都保,保障比较全面。

【和谐福满一生】还有哪些独到之处呢?

①61周岁前重疾额外赔

原先大多数人在50岁之后就不负担家庭主要经济来源的压力了,但现在为了给孩子们购房置业,花甲年龄不见得能松一口气。

如果在61岁前不幸罹患重疾,【和谐福满一生】重疾险可以赔付基本保额的170%,按最高保额来算就是85万给付款。

②保障原位癌

原位癌在重疾新定义中,不算重大疾病,也没有纳入轻症保障范围。

之前出的几款新定义重疾险,都没有涉及到原位癌的保障。

但原位癌其实有发展为恶性肿瘤的风险。

【和谐福满一生】这款重疾险就把原位癌纳入产品的轻症保障范围,十分暖心。

③恶性肿瘤、心脑血管二次赔

【和谐福满一生】重疾险可以附加“恶性肿瘤—重度”额外赔保险金。

选择了癌症二次赔的附加责任,保障两种情况。

首次确诊非肿瘤重大疾病,一年之后又确诊了重度恶性肿瘤,赔付120%保额;

首次确诊重度恶性肿瘤,三年后复发,同样赔付120%保额。

癌症有复发的可能,像卵巢癌、肝癌等就有很大的复发风险,二次赔作用实际。

如果罹患产品中规定的11种特定心脑血管疾病,同理赔付两次。

一些朋友家中长辈患有中风等心脑血管疾病,自己有这方面隐忧的,可以关注这个附加保障。

11种特定心脑脑血管疾病包括:

美中不足的是,现在癌症二次赔和心脑血管额外赔是连带的,不能二选其一。

而且二次赔间隔1年或3年,时间有些长。

旧定义下的大部分重疾险,二次赔时间间隔可达到180天。

【和谐福满一生】有哪些不足?

①只能保终身

【和谐福满一生】只能保到终身,目前没有保到60岁、70岁这样的选项。

对于一些想要做高保额,手头却经济吃紧的朋友不友好,产品保障时间不够灵活。

②等待期180天

产品的等待期过长,一般重疾险的等待期在90天偏多。

等待期越长,空窗裸奔期越长。

但有毛病还是要去医院检查,身体健康大意不得。

③保额有地区、年龄限制

不是所有人都能买到50万最高保额的【和谐福满一生】,要看所在地区和年龄。

A类地区10岁到40岁的人群可投保最高保额50万。

如果投保1万元基本保额,实际上用处不大,酌情考虑。

④公司知名度不高

很多人没有听过和谐健康这个品牌,名气确实比不上大牌公司,但实力也不弱。

不太合适追求公司知名度的朋友。

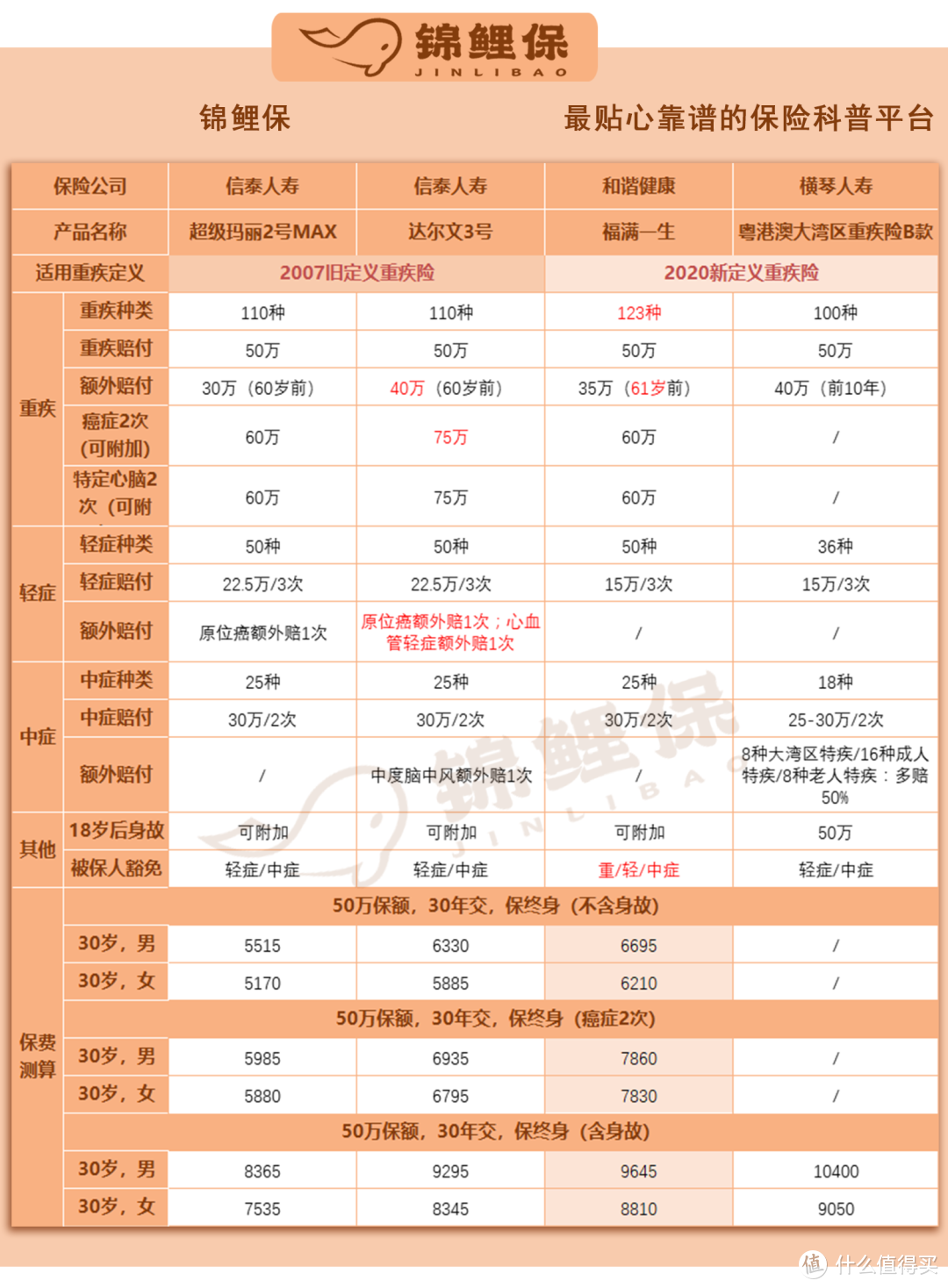

产品对比测评

这么比对一看,新定义下重疾险还是有点贵哦。

目前推出的新定义重疾险有粤港澳大湾区重疾险A、B款,合众壹号、和谐福满一生。

其中合众壹号带返还性质,不做过多推荐;

粤港澳大湾区重疾险B款保障责任多一些,更有对比意义。

可以看到【和谐福满一生】在新定义重疾险中,性价比还是不错的,价格适中,保障全面。

但是对比旧定义的重疾险,多项指标还是差了一点。

如果是注重恶性肿瘤保障的朋友,还是旧定义重疾险合适,恶性肿瘤轻重不分级,甲状腺癌也能按重疾保,可以考虑上车旧定义重疾险。

如果是在意心脑血管疾病的朋友,新定义下的重疾险对于心脑血管疾病扩展了定义范围,更适用。

总体来说,超级玛丽2号MAX等老牌王者重疾险,目前仍然是性价比王者,不仅保障全,价格还便宜,适合上车。

但如果是想买新定义重疾险,【和谐福满一生】确实值得考虑。

1月份,旧定义重疾险陆续下架,锦鲤君为大家整 理了一份产品下架时间表:

如果预算有限,趁现在高性价比的老牌重疾仍在售,大家要抓紧时间做决定啦!