311

126

真实理赔案例,轻度甲状腺癌,赔了174万

2021-01-19 19:49:41

2点赞

10收藏

0评论

保险是一种很奇怪的金融工具,要买,但是又不想用到。

但是风险往往猝不及防,万一来了,保险就可以弥补经济上的损失。

保险的本质是规避、转移风险,但你听说过可以通过保险“赚钱”的吗?

下面给大家分享一个真实的理赔案例。

主人公正是我的朋友冼先生。

一.疑似甲状腺癌

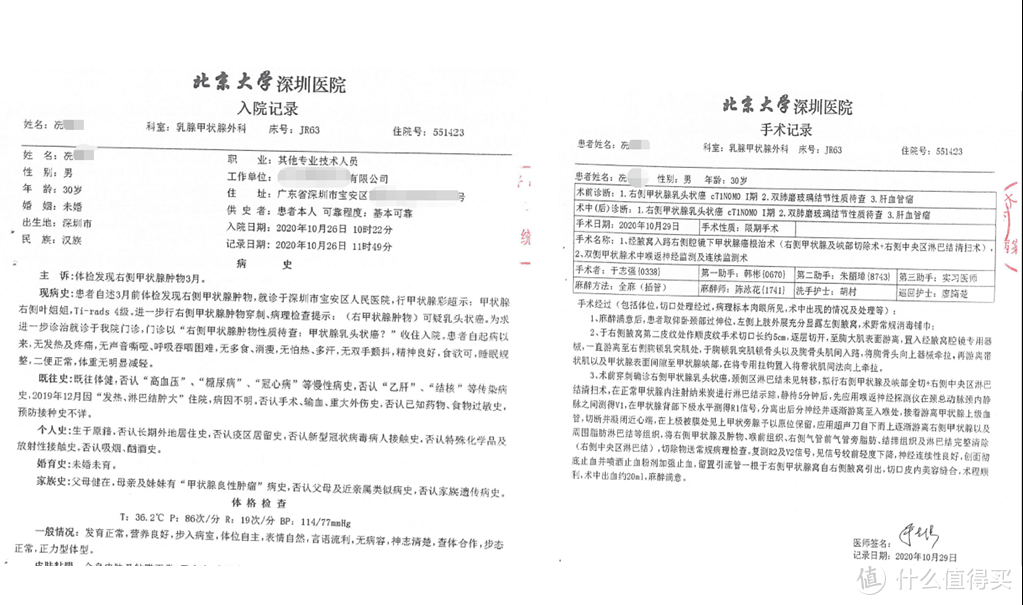

2020年8月28日,冼先生在深圳市宝安区人民医院体检,检查出数个大小不等的甲状腺结节,结节评级为4级。

2020年9月2日,进行了甲状腺结节右叶肿物穿刺,结果疑似甲状腺癌 Ⅰ 期。宝安人民医院认为甲状腺恶性的可能性极高,强烈要求冼先生进行手术。

2020年9月7日,冼先生到北京大学深圳医院预约切除手术。

经过1个多月时间的排队,于2020年10月26日入院并进行手术治疗。

二.手术

2020年10月26日,冼先生入院深圳北大医院。

2020年10月29日进行甲状腺癌切除手术。

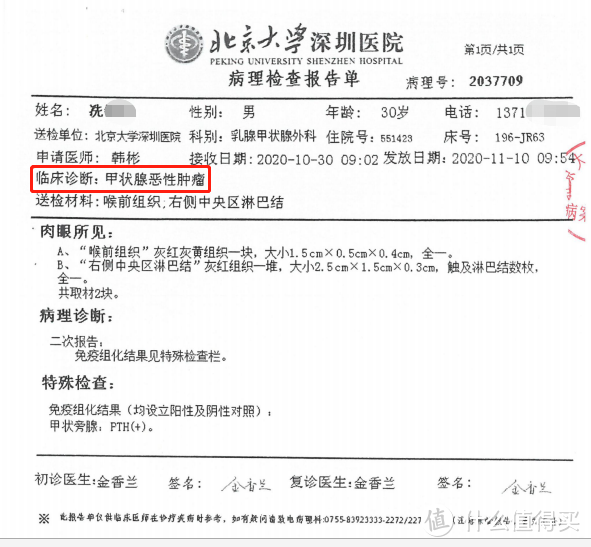

术前穿刺及术中病理切片确诊为右侧甲状腺乳头状癌。

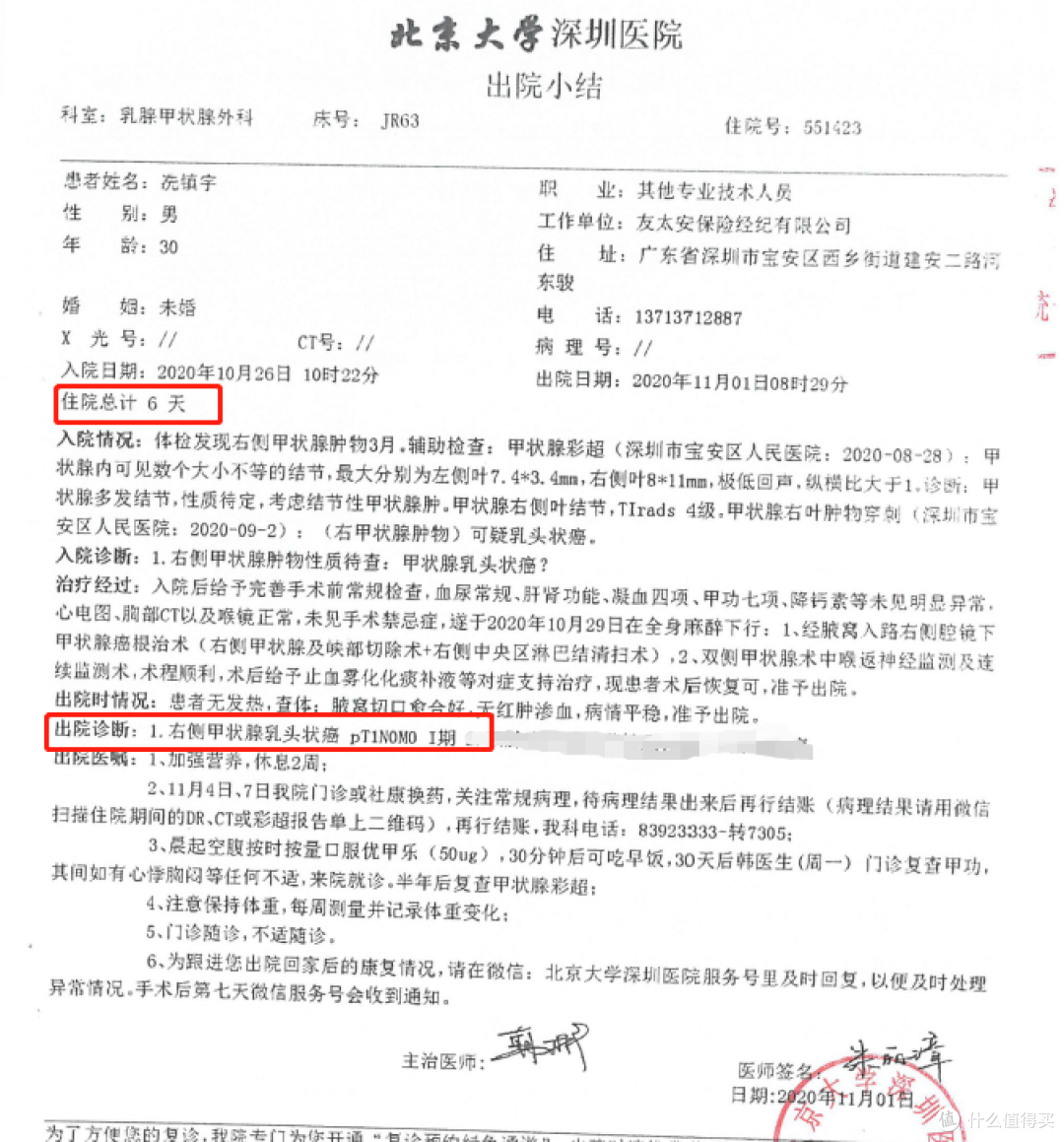

2020年11月1日出院,仅住院6天,相当于一个小手术。

三.手术治疗费用

通常我们都谈癌色变,以为癌症都是非常严重的病。

其实,癌症也有轻重之分。冼先生罹患的只是轻度甲状腺癌。

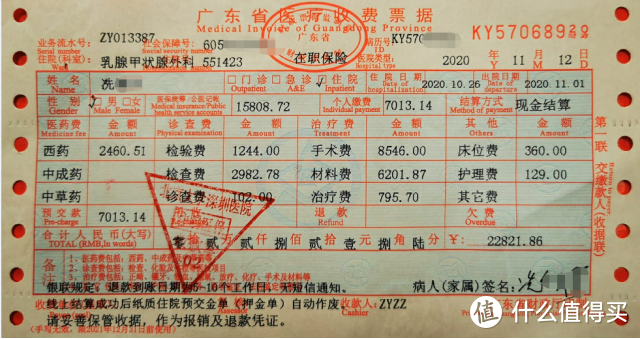

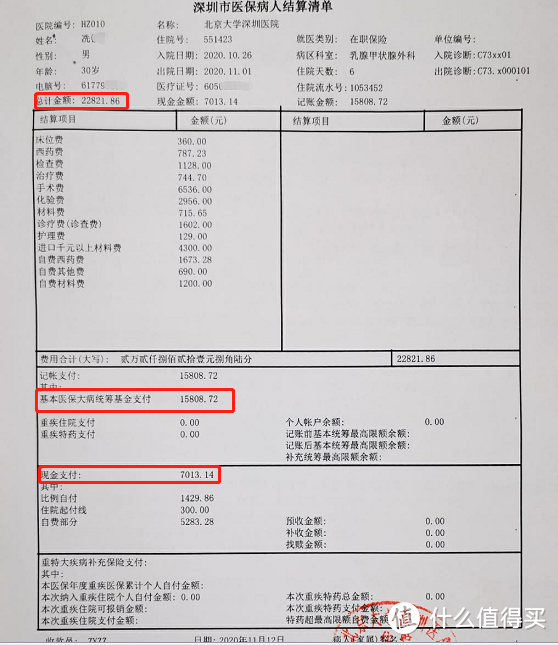

住院时间仅6天,而且治疗费用总共花费22821.86元,除外医保报销15808.72元,自费7013.14元。

四.符合理赔

轻度甲状腺癌,治疗费用仅花2万多,但是却属于重疾里的恶性肿瘤,符合理赔条件。

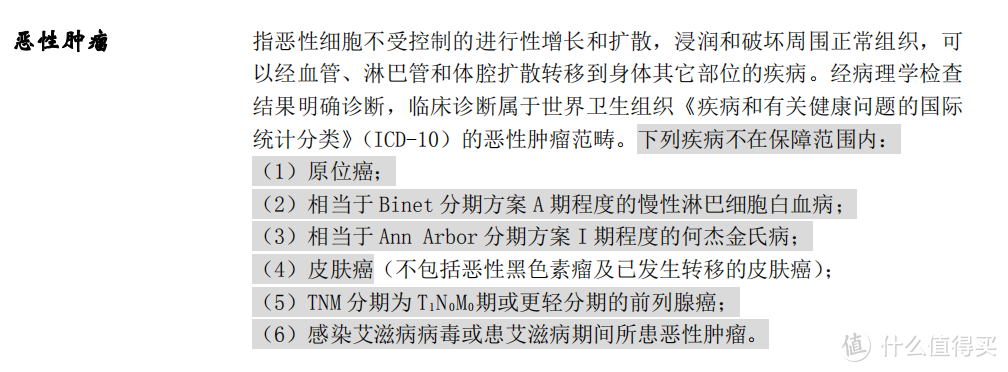

条款定义如下:

而医院出具的病理学检查结果如下:

恶性肿瘤确诊即赔,而肿瘤的检查有几种方式,包括影像学检查、血液学检查、病理学检查。

其中,诊断的金标准是病理学检查。

所以,按重疾定义的条件,保险公司应当赔付。

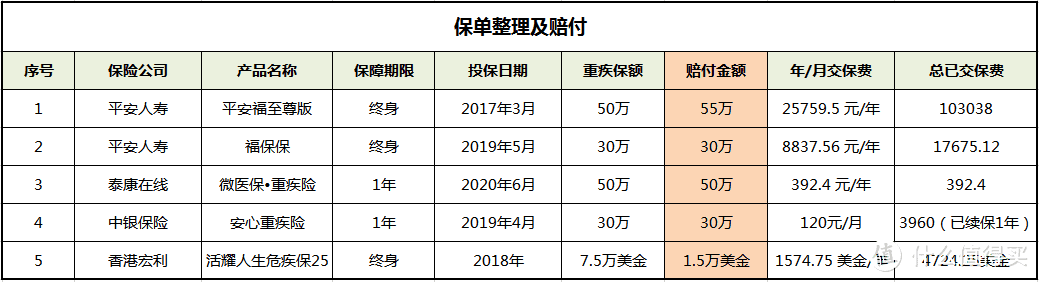

五.重疾险保单

冼先生梳理了自己名下的重疾险保单,一共有4份。

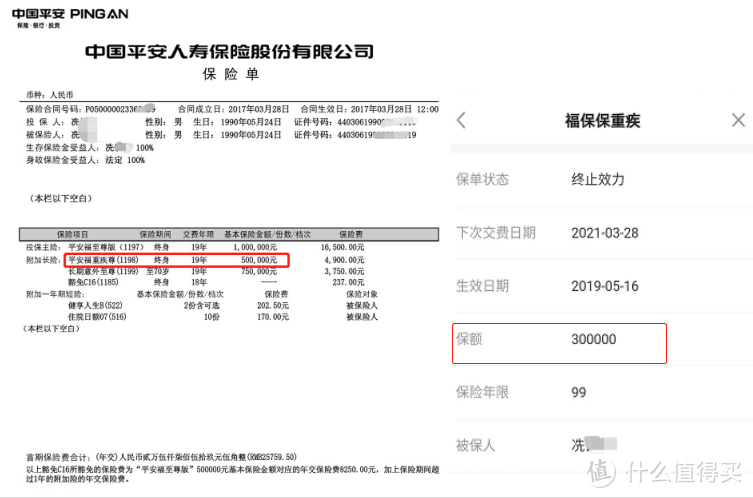

平安人寿:平安福至尊版附加重疾尊50万,后来加保了福保保30万,重疾总保额80万;

泰康在线:好医保•重疾险 50万;

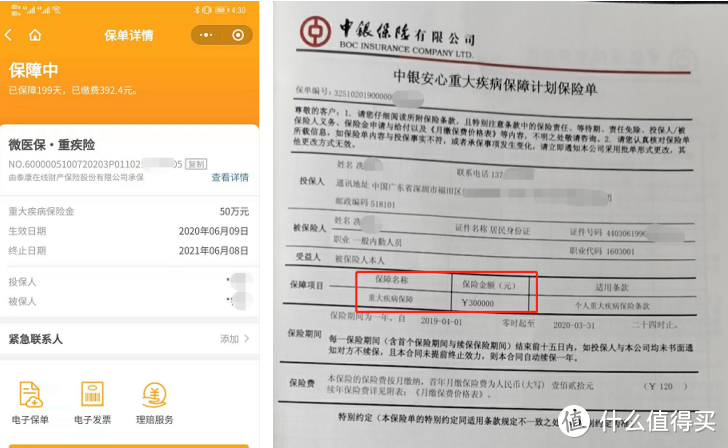

中银保险:中银安心重大疾病保险 30万;

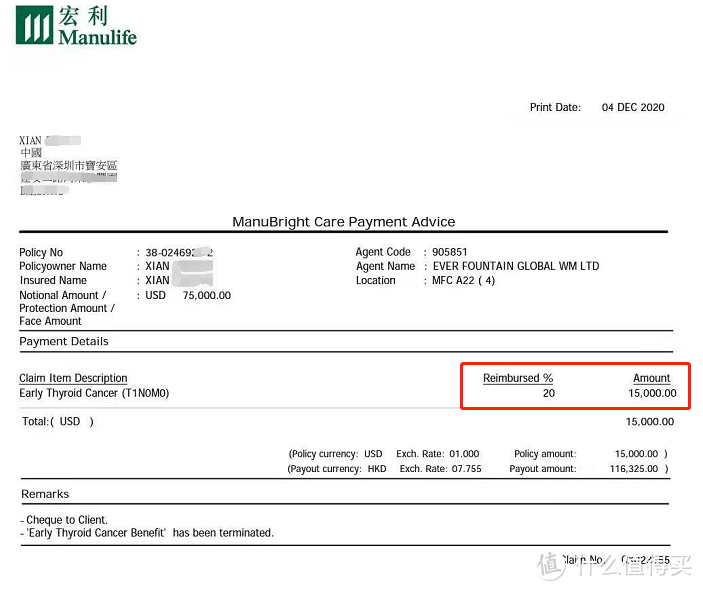

香港宏利:活耀人生危疾保25 保额7.5万美金。

六.险保理赔

整理了保单及对应的赔付金额:

平安福至尊版重疾险保额是50万,因为参加run活动达标,保额提升10%,也就是5万,所以最后赔付金额为55万。

香港重疾险甲状腺癌 Ⅰ 期 按轻症比例(20%)赔付,实赔1.5万美金,折合现行汇率,约人民币9.6万元。

重疾总赔付金额:174.6万。

平安理赔:

重疾赔付85万,附加险赔付手术费、住院费及住院津贴总4349.86元。扣减保单贷款本息16249.86元。

最后实际赔付:838,100元。

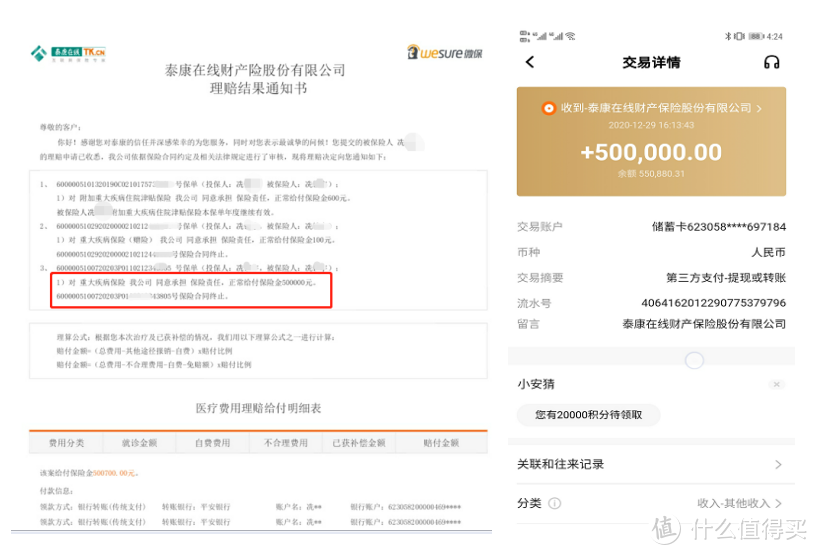

泰康在线理赔:

泰康在线重疾理赔50万。

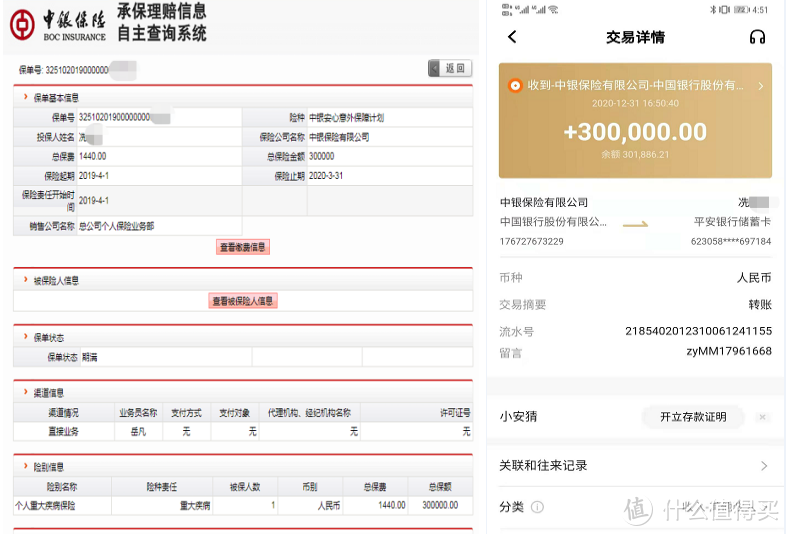

中银保险理赔:

冼先生投保的中银保险重疾险,是电销业务员推荐,每月由中国银行信用卡扣款缴费,保费不便宜,每月120元,保额30万。2019年4月投保,保险期限1年,到期续保,最后赔付30万。

香港宏利理赔:

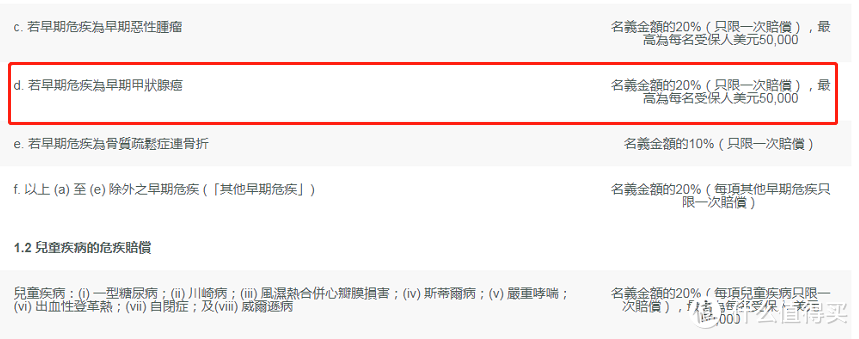

香港重疾险对轻度甲状腺癌,按轻症赔付,比例20%,即1.5万美金。

4份保单全部获赔,只是赔款到账时间长短不一,不会因为是小公司就被拒赔。

七.重疾险改革

冼先生虽然罹患了甲状腺癌,但因为是轻度,所以住院时间仅6天,治疗费用约2.2万元,扣除医保报销,自付仅仅7千元。

但是重疾险却赔付了174.6万 元。

内地重疾险全部按重疾保额赔付,总共165万。

而香港重疾险则按轻症保额(20%)赔付,总共1.5万美金,约人民币9.6万元。

而新版重疾定义将于2021年2月1日起开始正式实施,而旧定义的重疾险产品在此之前将全部停售。

新版重疾定义要求,轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症为必保3种轻症,统一定义,各家保险公司都一样,并且赔付比例不能超过30%。

新定义后,轻度甲状腺癌要按轻症赔付,最高不能超过30%。

向香港、韩国、新加坡等国外市场看齐。

旧定义赔165万,新定义赔49.5万,差距之大。

为什么要这样改呢?

1、保险的本质

保险的本质就是损失补偿原则,为了让我们的生活不被改革,但是轻度甲状腺癌,治疗费用2万多,却赔付几十万甚至174.6万。

合法合规的通过保险“赚钱”,少奋斗几十年,在深圳买房够首付了。

这有违保险保障的初心。

2、保险公司赔惨了

甲状腺癌病发率高,基本在各家保险公司赔付率最高的就是甲状腺癌,而且大部分是轻度的。

这就是为什么甲状腺结节买重疾险不是除外就是拒保的原因。

根据平安人寿2015-2019理赔数据(左)及泰康人寿2019年理赔数据(右)显示,重疾赔付里面,甲状腺癌症赔付率最高。

所以轻度甲状腺癌按轻症赔,有其合理性和必要性。

总体看,旧定义重疾赔得更多,新定义重疾赔得较容易。

而现在已有30多家保险公司推出择优理赔,也就是说,买了旧定义的产品,如果不幸罹患重疾,新定义和旧定义相比,哪个宽松就按哪个来赔。

这不是噱头,目前已经有5例左右的择优理赔案例。

八.最后

冼先生这几年总交保费约15万,重疾赔付174.6万。

并不是所有的人都会这么幸运,可以通过保险“赚钱”,保险只是让我们的生活不被改变。

当然,如果同时还能“兼顾赚钱”,何乐而不为呢?

离旧定义重疾险产品全部停售仅剩20多天,倒计时开始。