232

134

超惠保重疾险怎么样?只适合1类人群!

2021-01-22 20:51:58

0点赞

0收藏

0评论

创作立场声明:专注保险产品评测,坚持客观中立

新旧重疾险定义切换之际,来咨询重疾险的人非常多,其中有不少想给自己加保。

说到加保,超惠保重疾险不得不提。

作为一款纯消费型重疾险,超惠保重疾险一直是加保产品首选。

今天就聊聊超惠保重疾险,有加保需求的朋友不容错过。

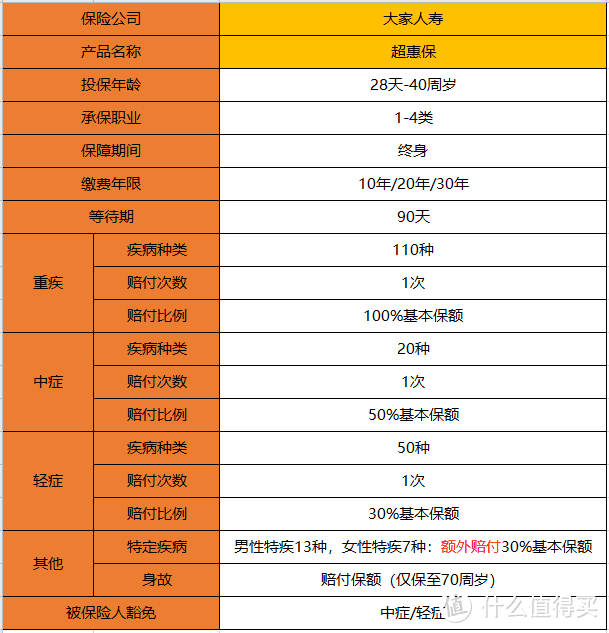

超惠保重疾险怎么样?

优点:

产品责任灵活,轻、中症、身故保障自由可选

健康告知宽松,不限BMI

部分轻症升至中症责任,如慢性肾功能衰竭、角膜移植等

极致费率,特别是女性费率优势明显

不足:

身故责任仅保至70周岁

轻、中症均为单次赔付

无智能核保、人工核保

投保年龄最高40周岁

个人看法:

超惠保重疾险作为一款纯消费型重疾险,除保障责任选择灵活外,健康告知宽松也是其优势之一。

1.不限BMI,且产品仅询问2年内是否曾被任何保险公司拒保、延期、加费。

一般产品会询问“是否曾经”被任何保险公司拒保、延期、加费,相比之下,超惠保重疾险更加宽松。

2.超惠保询问到2年内身体检查异常情况,但却不包括血液检查、尿常规,属实友好。

3.高血压在未服药情况下,超惠保重疾险要求收缩压<160mmHg,可正常承保。

一般重疾险要求收缩压<140或150mmHg。

4.作为乙肝大国,中国患乙肝病毒携带者超1亿,买重疾险是头疼的问题。

超惠保重疾险中,乙肝合并肝功能正常,可直接购买。

虽然健康告知宽松,但超惠保重疾险不提供智能核保、人工核保,不符合健康告知,则无法购买。

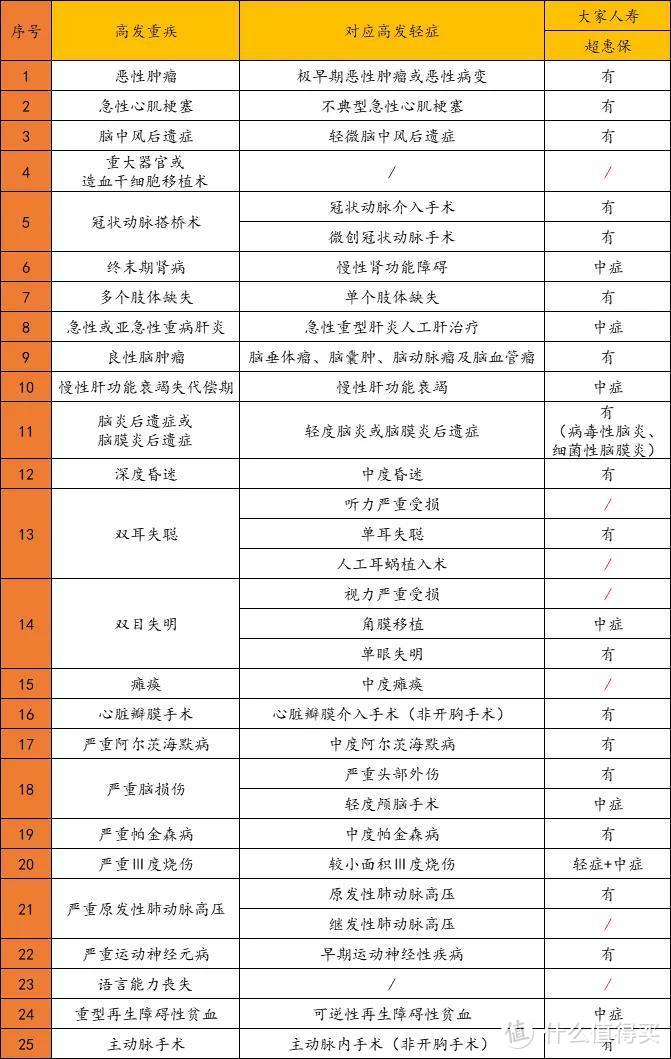

除此之外,超惠保重疾险高发轻症保障较全面,部分疾病升级为中症保障,如慢性肾功能衰竭、慢性肝功能衰竭等。

很多人吐槽超惠保重疾险轻症、中症赔付次数少、比例低,也没有额外赔付。

作为一款纯消费型重疾险,超惠保重疾险特点就是低费率、基础保障,个人认为更适合作为加保产品购买。

费率

从保费上可以看出,同样保障责任,超惠保重疾险与超级玛丽3号相差不过几百元。

但从赔付比例、赔付次数上看,超级玛丽3号完全碾压超惠保重疾险。

如果仅重疾责任,超惠保保费优势就十分明显,无论男性还是女性,保费均比超级玛丽3号低1500左右。

从侧面也能看出,超惠保更适合作为加保重疾险购买。

一点想法

重疾险新规即将落地,大家选择产品时需更加谨慎。

不能因为某款产品便宜,或者赔付比例高等特点就盲目选择。

购买产品一定要综合产品本身保障、预算、健康情况等综合考虑。

如有任何疑问,可咨询未雨保~