259

227

平安御享财富3.0 V.S. 国寿鑫耀系列,开门红产品真实测算

2023-11-19 19:38:07

0点赞

0收藏

0评论

大鱼测评第1081篇原创

大鱼测评第1081篇原创

又是一年一度开门红进行时,今年开门红也来得格外早。虽然受监管要求开门红降温不少,但各大保险公司还是按往年节奏推出了开门红产品。

作为“老五家”的中国人寿和中国平安向来是开门红产品关注度比较高的本土老牌险企,今年2家公司的开门红产品如何?

今天我们就来看一看中国平安御享财富3.0和中国人寿鑫耀系列2款产品——鑫耀龙腾和鑫耀鸿图真实产品利益如何,值不值得入手。

3款开门红产品长什么样?

3款开门红产品,御享财富3.0、鑫耀龙腾和鑫耀鸿图,基础形态仍然延续以往惯例:主险+万能账户。

先说主险:

3款产品类型为快返型年金险和两全险,但不论类型如何,领取无外乎都是按照约定缴费,到固定时间开始领取保险金,直至保险期满结束。主险部分交多少、什么时候开始领、领多少、领多久都是约定好的,保单利益也是确定的;

再来看万能账户:

万能险账户的使用比较灵活,大部分万能账户既可以单独追加资金进去,也可以主险每年领取的保险金不取出而是转入万能账户继续累计生息。每年开门红保险公司会通过万能账户的“高结算利率”吸引消费者关注,但选择时要注意资金进出手续费、保底利率、实际结算利率等情况,万能账户的利益是不确定的。

3款产品利益如何?

基础形态了解了,我们直接来看3款产品长什么样:

御享财富3.0:

保险期8年,最早第5年开始领取第一笔保险金,可以附带聚财宝2021终寿和聚财宝2021养老2款万能账户。

鑫耀龙腾:

保险期8年和10年2个选择,最早第5年开始领取第一笔保险金,可以附带鑫尊宝C款2023版和传家宝庆典版2款万能账户。

鑫耀鸿图:

保险期15年,最早第5年开始领取第一笔保险金,可以附带鑫尊宝C款2023版和传家宝庆典版2款万能账户。

1款开门红产品其实是由2份保单组成,我们依照惯例还是主险确定性利益和主险保险金转入万能账户后浮动性利益,分开来看看具体情况如何。

1.3款产品主险利益如何?

为方便对比,我们以30岁男性,每年交10万,交3年为例,来看一下保险期8年的御享财富3.0、鑫耀龙腾,和保险期15年的鑫耀鸿图主险情况:

图片

图片御享财富3.0满期合计领取328082,8年满期irr是1.53%;

鑫耀龙腾满期合计领取321320,8年满期irr是1.18%;

鑫耀鸿图满期合计领取341100,15年满期irr是1.32%。

3款产品里满期利益最好的是平安御享财富3.0。

但我们也能看出,3款产品如果只买主险,领取不进入万能账户二次生息,长期利益并不可观。

2.3款产品主险领取转入万能账户后利益情况有改善吗?

仍然是以30岁男性,每年交10万,交3年为例,领取进入万能账户后长期现金价值情况:

(为方便对比,我们统一按照保底利率2%,假定利率4%进行演示,实际平安万能账户保底利率为1.75%)

图片

图片如果万能账户按照保底2%结算:

保单第10年,御享财富3.0irr是1.66%,鑫耀龙腾irr是1.43%,鑫耀鸿图当年现金价值还未超过累计保费;

保单第30年,御享财富3.0irr是1.87%,鑫耀龙腾irr是1.80%,irr是1.74%;

保单第50年,御享财富3.0irr是1.93%,鑫耀龙腾irr是1.88%,irr是1.84%。

图片

图片如果万能账户按照演示利率4%结算:

保单第10年,御享财富3.0irr是2.35%,鑫耀龙腾irr是2%,鑫耀鸿图当年现金价值还未超过累计保费;

保单第30年,御享财富3.0irr是3.48%,鑫耀龙腾irr是3.41%,irr是3.10%;

保单第50年,御享财富3.0irr是3.69%,鑫耀龙腾irr是3.65%,irr是3.47%。

从2张表格数据可以看出,万能账户结算利率的波动对最终实际利益影响很大。

目前平安2款万能账户保底结算利率1.75%,现行结算利率是4.3%,如果第5年开始年金转入万能账户后,结算利率降至保底,长期利益可能不及中国人寿2款产品;如果能一直保持4.3%结算水平,长期利益比中国人寿2款好,也比目前演示的4%更可观。

中国人寿根据总保费情况不同附带不同现行结算万能账户,目前2款万能账户结算利率分别为3.5%和4%。结算利率4%和目前表格演示利率持平,如果是3.5%则利益长期介于保底利率2%和演示利率4%的现金价值之间。

但一款万能账户长期结算能保持多久?不同公司表现不同,同一家公司不同账户之间也有差异。

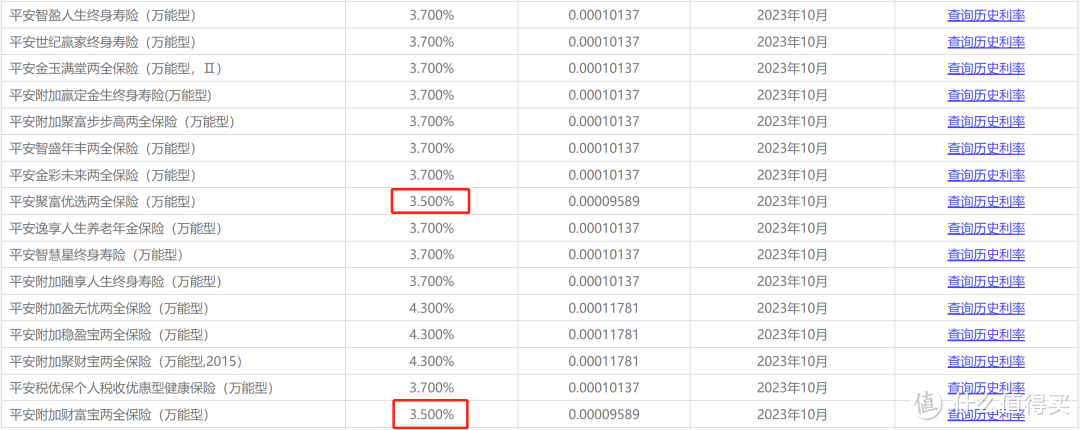

以中国人寿鑫尊宝庆典版为例,2018年刚上市时结算利率高达5.3%,但到本月第一笔领取的保险金还未转入时,万能账户已降至3.5%:

图片

图片 国寿官网公布的万能账户结算情况

国寿官网公布的万能账户结算情况根据以往万能账户表现情况来看,平安虽然保底低,长期结算利率还是更优。但不可否认的是,近期平安也有不少万能账户已经降至3.5%或3.7%水平:

平安官网公布的部分万能账户结算情况

平安官网公布的部分万能账户结算情况总结来看,如果你考虑开门红产品是因为万能账户,不论是中国人寿和平安,几款产品是否值得购买还需要再考虑看看。

这几款主险都要等到第5年才有保险金转入,5年后万能账户什么情况是不确定的,万能账户的中档结算利率只能看短期不能看长期,不能按照当下万能结算利率来预期长期。

小结

2家公司的3款类型相似的开门红产品我们带大家看完了,打个总结:

1.如果是看中主险能快速开始返还,毋庸置疑,平安御享财富3.0长期利益更好,保险期不长,适合中期资金规划。

2.如果是看中万能账户,短期内平安实际结算利率更有优势,但长期2家公司4款万能账户结算都存在不确定性,如果是被目前的演示利益数据所吸引,是否值得长期持有值得再考虑。

开门红还在继续,下一期我们会继续带大家来看增额终身险和全市场万能账户情况。

The end.

相关阅读: