255

222

父母50岁,有新农合,2441元配齐保险!百万医疗险与意外险良心推荐!

2022-03-02 18:09:25

11点赞

110收藏

2评论

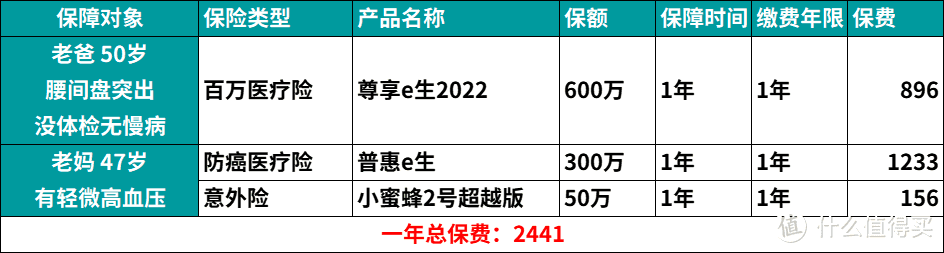

一周前,我刚帮一位读者的父母,做了一份保费2441元的方案,

他的父亲50岁,腰间盘突出,没体检,没慢病;

他的母亲47岁,有轻微高血压。

月均203元,一顿火锅的钱。

他刚找我的时候,拿着一份高达上万元的保险计划来问我,

我一看,豁!好家伙,寿险、捆绑型保险全占了,这能不贵吗?

最后他照着我的建议给老人买好了保险,省下了近万元,腾出4000多买好了自己的保障。

我不禁感慨,年轻人给父母买保险,都未必能整得明白,

更何况是老年人自己给自己投保,陷阱更多!

像我叔叔在熟人那里买的,年交保费7000,

一共交20年,但身故只能赔8万1,

得大病只能赔8万,住院报销上限是9000。

当我痛心疾首问叔叔怎么买了这么坑的,他还一脸错愕,

“xx(叔叔侄子,某公司代理人)说好,能返钱,我就买了。反正我也看不懂……这个真不好?我还介绍你姑姑、阿姨买了……”

可见,大部分普通人,特别是老年人,对该买什么险、买多少,还是没啥概念的。

甚至觉得买的越贵保障越好,能返钱就是好保险。

保险规则、条款错综复杂,我建议年轻人能好好读读这篇回答,提前帮父母买好。

本文涉及的内容:

1000元如何配好老人的保险?

不同险种应该怎么挑?

大白小结:保险之外别忽视健康管理

读完这一篇,你可以省下近千元保费,别光放在收藏夹里吃灰,给父母做保障也是日后减轻自己的负担!

如果觉得回答太长,可以直接向我提问!

一、我是如何花人均1000+配好老人保险的?

我的父母保险配置逻辑,你们可以参考:

1.首先最重要的是医保,这个一定要有!(已经有了,新农合)

2.父母身体健康,就选择百万医疗险+意外险;

3.父母身体有异常,买不了百万医疗险,就选择:防癌医疗险+意外险

防癌医疗险也买不上的话,还有各地的惠民保,保障差一点,但总比没有强。

二、不同险种应该怎么挑?不同年龄有哪些高性价比产品值得买?

下面大白会直接结合投保方案,来手把手教大家如何给父母挑保险。要说明的是,方案是针对普遍情况来设计的,如果你有更个性化的需求,或有疑问想咨询,欢迎留言和大白交流。

1.百万医疗险/防癌医疗险挑选标准;

前面说过了,身体健康的,买百万医疗险;身体异常多的,或者有慢病的,买防癌医疗险;

防癌医疗险相比保障范围小很多,所以防癌医疗险的健康告知相比宽松很多,三高、心脏病等都不影响投保。

但,能买百万医疗险还是优先百万医疗险,身体健康原因买不了百万医疗险的朋友,安排防癌医疗险。

转移最高发的重疾——癌症风险。防癌医疗险和百万医疗险的挑选标准相似,从报销范围、续保、增值服务这几个维度挑选。

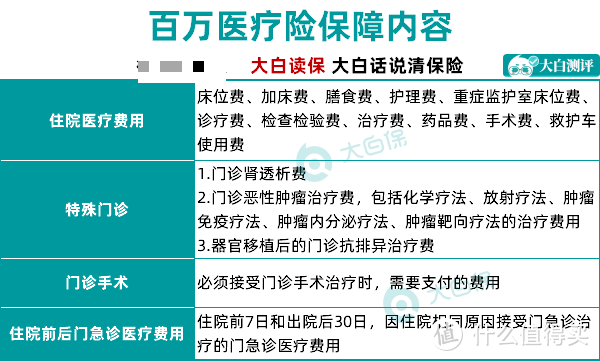

①保障全面

上面介绍了常见的保障责任,那么产品至少要做到全部都有。

如果在保障责任内的报销项目上做过多限制要求,或者直接出现保障责任残缺,那么需要注意替换别的产品。

②续保条件要好

百万医疗险通常一年一买,保障期短,

当符合健康告知的时候,保险公司会让你买,

但如果健康发生异常,不能续保、没有后续保障就是个很大的问题,

所以,关注续保条件,是选择百万医疗险的一个重要指标,

一般来说,比较好的规定是保险公司会明确表示:

不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请。

更好的续保条件,是保险公司承诺给予6年,甚至是20年的续保期,产品停售也能投保。

③增值服务要全

增值服务是保险公司额外提供的服务,种类会有很多,

但最需要留意是这4种:医疗垫付服务、重疾绿通服务、肿瘤特药(外购药)服务、质子重离子治疗。

④目前有什么产品推荐:

1)医享无忧:太平洋承保,保证续保20年

一保保20年,单年最高报销400万,20年累计最高报销800万,太平洋承保。

住院费垫付、重疾绿通、外购药报销、质子重离子医疗啥都有,还可以附加抗癌特药,涵盖Car-t、格列卫在内的88种特药保障。

上了年纪的父母(65岁内)都可以考虑,直接锁定20年的保障。

和家人一起买(三人及以上),还可以打个95折,而且1万的免赔额也可以共享,理赔门槛降低不少。

首次投保年龄在55岁以上的中老年人买,

要提交半年内的体检报告,而且这个报告需由二级及以上公立医院或爱康国宾、美年大健康、慈铭、瑞慈体检机构出具。

55-65岁的中老年人的话,半年内正好体检过,又符合医享无忧的健康告知,那可以买。

但如果没有半年内的体检报告,建议直接换产品。千万不要因为要买保险而专门去体检,万一查出点什么问题,想再买其他产品就难了。

有体检需求的,最好是配置完保险,过完等待期之后,再去做。

2)惠享e生:乙肝、三高也能买

如果过不了尊享e生的健康告知,那就买惠享e生。

它的健康告知很宽松:

原发性高血压,但没到3级(高压不到180,低压不到110);

Ⅱ型糖尿病;

乙肝病毒携带且肝功能正常

都能直接买。

而且,只要符合健康告知,即使投保前,就有原发性高血压,或2型糖尿病,买了惠享e生后,因此去住院,也正常赔。

要知道,高血压、糖尿病、乙肝,一直是买医疗险的困难户:要么被拒保,要么只能退而求其次,买防癌险。

惠享e生敢放开,给一个投保机会,确实很难得。

不过,惠享e生到期了,想续保,得保险公司审核通过才行,更建议因为年龄或健康状况买不了其他百万医疗险,再买它。

3)平安终身防癌医疗险:最高投保年龄至70岁

如果健康问题比较多,年龄又超过了45岁,那就看看平安的这款终身防癌医疗险。

防癌医疗险,

顾名思义,就是只保癌症,其它的都一概不管的医疗险。

因癌症造成的,住院医疗费、指定门急诊医疗费、住院前后30天门急诊费,它都可以报销。

不限社保,0免赔(非指定医院报90%),

像癌症治疗十分依赖的,靶向药、进口药,也在报销范围内。

400万的保额,还附赠100万保额的质子重离子。

不过这个质子重离子是1年期的,不保证续保;而且终身报销也有限额,最高800万。

所以说,如果能买百万医疗险,就买百万医疗险,

保障更全面,不管大病小病,还是意外,只要住院就赔;

如果健康告知过不了,走核保也不行,最后再考虑防癌医疗。

2.意外险挑选标准;

在挑选意外险的时候,老人的意外险就应该更加侧重于意外医疗。

因为身故/残疾的保额不会太高。

尽量挑:

免赔额低的

报销比例高的

报销范围广的,最好是社保内、外的费用都可以报的

有什么意外险推荐?

①60岁以内怎么买

推荐小蜜蜂2号超越版,

156块一年的尊享版,296块一年的至尊版,任选一个,

意外医疗,都不限社保,0免赔,100%报销,一分钱也能报。

搭配百万医疗险,放心给父母用好药贵药。

②61-80岁怎么买

推荐众安的孝欣保。

大白一看中它意外医疗不限社保(0免赔,报90%);

二有50块/天的住院津贴,住一天就拿50块,子女不在身边,再贴点钱,可以用来给老人请个好点的护工;

三有1万的意外骨折补偿和1000块救护车费,很实用。

有一点要提个醒:

因为单车事故、意外溺水身故,保额买10万,只赔5万:

所谓“单车事故”,即事故中只有自己的车,无第三方的车,比如走神,开车撞到了护栏、墙上、树上等。

做这个限制,也是为了防骗保,有些黑心子女真把父母当“摇钱树”。

3.重疾险/防癌险挑选标准

就像我前面说的,怎么决定自己要买重疾险还是防癌险,主要取决于年龄。

年龄50岁以下,买不保身故、不返还保费的纯消费型重疾险,

保费也不会太贵。保额建议20-30万,保障期限可选保至70岁。

要是重疾险不可保,或者超过了50岁,很难买到性价比高的重疾险,

可投保防癌险,最好能保原位癌,至于终身还是定期,视能力决定。

四、大白说:父母的健康更重要

大白自己给父亲买的是防癌险+百万医疗险+意外险,因为保障较为全面,

保费也在我的能力承受范围内。

我也经常建议身边的朋友这样买,却发现,听起来很简单的建议,别人要全部买下来可能并不容易。

因为他们的父母差不多都五六十岁了,身体却不像大白的父亲那么健康,

能满足投保要求,顺利地买到防癌险和医疗险往往会比较困难,能容易买到的也就意外险了。

在大白看来,保险只是我们用来转移经济风险的工具,所以买不到也不用太灰心,父母的健康才更重要。

多陪伴父母,定期带他们体检,提醒他们适当运动,保持良好的生活习惯,同样是我们尽孝心的方式。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

值友6318172971

校验提示文案

值友6318172971

校验提示文案