312

127

1209元搞定孩子保险,4套不同预算方案参考,省下大几千保费!

2021-12-01 18:34:18

3点赞

24收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

我们家长什么都想给孩子最好的,这份心确实值得肯定。不过配置保险时,要注意孩子不是家庭主要收入来源,优先级上应“先保大人,再保小孩”,而且孩子保费占比也不宜过高(土豪另说)。

给孩子买保险动辄花费上万?一定是你打开方式不对。实际会买保险的宝爸宝妈一两千就搞定了。结合不同预算,大白优选了4款不同的方案,可按需自取。

【基础版】少儿1000元精选方案

【进阶版】少儿3000元精选方案

【全面版】少儿5000元精选方案

【强化版】少儿15000元精选方案(教育金)

注:本篇方案价格均以3周岁男宝宝为例计算。

1.少儿1000元精选方案

(1)方案特色

极致性价比,每年1000多,覆盖核心风险。

(2)适用家庭

适用家庭年收入10万左右,或者家庭年结余在5万以内的家庭,因首先需要考虑大人的保障,而家庭年保费预算有限。故此方案设计初衷,是以极少的保费,给孩子成长期足够的保障。

(3)产品清单

(4)方案优势

重疾最高赔110万,罕见病赔90万,此外配合400万保额的住院医疗险,孩子的健康保障是非常充足的,而每年的保费付出只需要1000多。花很少的钱,给孩子充足的保障,是这个方案最大的优势。

重大疾病保险

推荐惠宝保,大品牌,每年花585块,最高可获赔110万,杠杆非常高。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择超越保2020版,保额高达400万,有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外身故/伤残20万,意外医疗1万,可报销自费药,平安大品牌,理赔方便。

2.少儿3000元精选方案

(1)方案特色

多次赔付,更安心。

(2)适用家庭

适用家庭年收入10-20万左右,或者家庭年结余在5-10万的家庭,该方案在预算较宽裕的情况下,重疾险一步到位给孩子保到了终身。

(3)产品清单

(4)方案优势

这个方案与基础版方案最大的不同,在于重疾险一步到位保到了终身。

重大疾病保险

选择妈咪保贝新生版,110种重疾,有2次理赔机会,托底作用强,不用担心孩子理赔过或身体变差,没有保障的问题;

另外孩子高发的大病(如白血病、重症手足口病),罕见病,均有额外赔,且终身有效,在目前少儿重疾险里独一份。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择超越保2020版,保额高达400万,有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外险

意外身故/伤残20万,意外医疗1万,可报销自费药,平安大品牌,理赔方便。

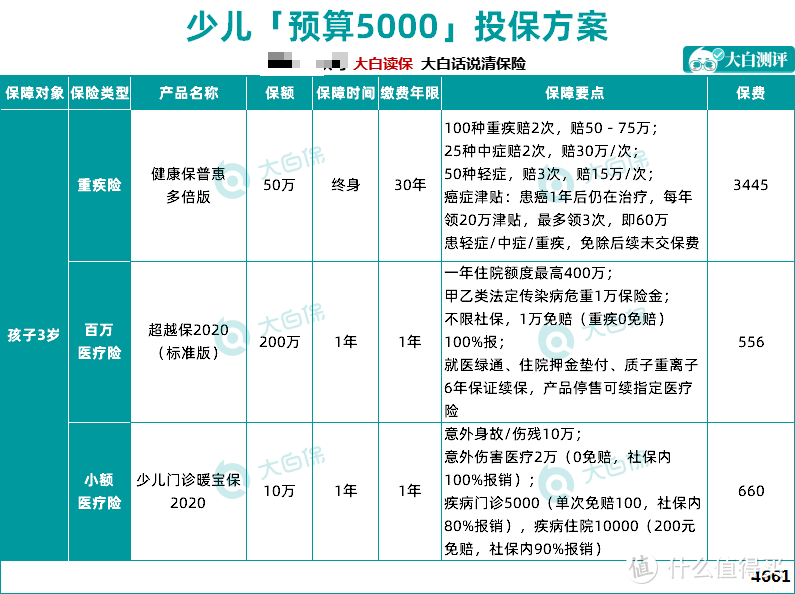

3.少儿5000元精选方案

(1)方案特色

终身守护,安心托付。

(2)适用家庭

适用家庭年收入20万以上,或者家庭年结余在10万以上的家庭,该方案重疾险选择长短期的搭配,既保证宝宝成长期的保障足够,而补充的多次赔付重疾险,也让整体方案更加充裕和完整。

(3)产品清单

(4)方案优势

该方案优化了癌症保障,配合百万住院医疗保险,保障可以说很充足了。

相较于上面的方案,这个方案也可以防止孩子长大过程中,因为得了大病,或者因为健康问题,无法投保重疾险的风险。

重大疾病保险

选择健康保普惠多倍版,既覆盖了少儿阶段的特定严重疾病,又有重疾多次赔付(赔2次,不用担心中途出险再无保障的问题),保额也高达50万,同时由于癌症的高发,附加了恶性肿瘤津贴,是一个很全面的保障。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择超越保2020版,保额高达400万,有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

小额医疗险

百万医疗险有1万免赔额,通过搭配一款小额医疗险,可以堵上这个缺口。此版本,选择了暖宝保,保意外身故、伤残,意外医疗以及疾病门诊/住院医疗,效果等于买了“意外险+小额医疗险+门诊险”。

4.少儿15000元精选方案

(1)方案特色

保障、教育兼顾。

(2)适用家庭

适用家庭年收入30-50万以上,或者家庭年结余在15万以上的家庭,该方案既能兼顾孩子的基础保障,重疾医疗意外险都有,还考虑了孩子未来的教育需求,给孩子一个更稳妥的安排。

(3)产品清单

(4)方案优势

孩子的重疾保额高达百万,且最多能赔2次;百万医疗、意外医疗该有的也都有,再加上社保,保障方面毫无后顾之忧,而教育金释放的现金流,足够覆盖孩子的大学学费,孩子的念书钱也有了着落。

重大疾病保险

妈咪保贝、健康保普惠多倍版,重疾都能赔2次,即使中途身体变差了,或是理赔过,买不了其他保险,也有托底,减少后顾之忧。两款组合买,既做高了孩子成年前的保额,能有效抵抗通胀;也强化了癌症保障,对孩子来说,是一个非常全面的组合。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万,最多报销400万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,选择超越保2020版特需版,可以在公立医院特需部、VIP部看病就医,不用排队抢号、不用预约,能给孩子更好的就医体验。

小额医疗险

百万医疗险有1万免赔额,通过搭配一款小额医疗险,可以堵上这个缺口。此版本,选择了暖宝保,保意外身故、伤残,意外医疗以及疾病门诊/住院医疗,效果等于买了“意外险+小额医疗险+门诊险”。

教育金

孩子教育是刚需,在保障型产品配置齐全的基础上,可通过增额终身寿险为孩子未来的学费做一个提前规划。产品推荐金满意足,优势是灵活,可以视资金情况灵活减保,比如大学每年领取2万作为学费生活费,剩下的钱继续复利生息,保单期满时,还可以一次性领取12万6,作为婚嫁金或创业金。

5.大白小结:投保不必一步到位

买保险是一个动态配置的过程,没必要一次到位,尤其是给宝宝投保。

宝宝的人生那么长,父母只需重点为其成人过程提供充足的风险保障就可以了,未来会有更好的产品等着他们,届时孩子完全可自行补充。

如果你担心孩子得过轻症/重疾后再难买保险,那重疾险保至终身,或为宝宝配置多次赔付的重疾险,丰俭由人,只要保费不会给你造成太大的经历压力,完全可行。

6.投保常见问题?

1、小孩子没有身份证能买保险吗?

没有身份证,用出生证明或户口本上的身份证号也能投保。

起始时间可以填出生证领取日,“证件有效期”不要选“长期”,可以考虑填5年,如2019.12.9-2024.12.9。

等小朋友办了身份证后,再联系保险公司变更“证件有效期”即可。

2、不在销售区域,能买吗?

意外险、医疗险通常不限制投保区域,即支持全国投保、全国理赔。

若产品合适,重疾险可以考虑异地投保。只要符合合同约定,该赔的都会赔,不用担心赔不到。

3、线上买保险,理赔该怎么办?

拨打客服热线报案后,按客服指引邮寄理赔资料即可。

金额较小,部分产品可在保险公司官网或官方APP拍照上传资料理赔

如有疑问,可向客服咨询。

4、投保后如何查询保单?

一年期意外险、医疗险(含小额医疗险、百万医疗险)只有电子保单,没有纸质保单;长期重疾险,可拨打保险公司客服热线申请邮寄纸质保单。

投保成功后,通常30分钟内,保险公司会将电子保单发送到你指定邮箱。根据《保险法》,电子保单和纸质保单具有同等法律效力。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】