257

90

保中有你 篇四十:产品测评|升级后的工银安盛御享颐生(尊享版)重疾险值得买吗?

2021-03-15 21:22:02

1点赞

0收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

2021年2月1日开始所有新品重疾险使用《2020版重大疾病保险的疾病定义使用规范》新规定,新规定下的重疾险正在陆续重新升级上市。

接下来会来一大波新规重疾险产品测评,拆解其保障责任、优势、及有哪些“坑”。

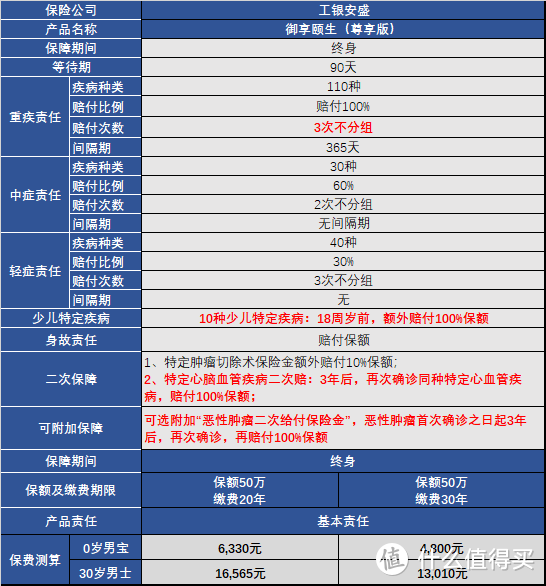

今天,测评一款新规下最早上市的一款重疾险“工银安盛御享颐生(尊享版)”重疾险。

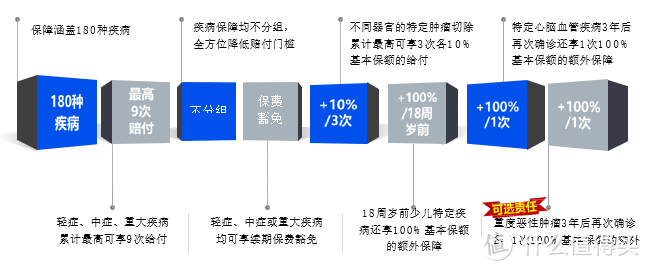

01产品特色

不分组

轻症、中症、重疾全部不分组多次赔付

少儿特定疾病

自带10种高发少儿特定疾病,18岁之前,额外赔付100%保额

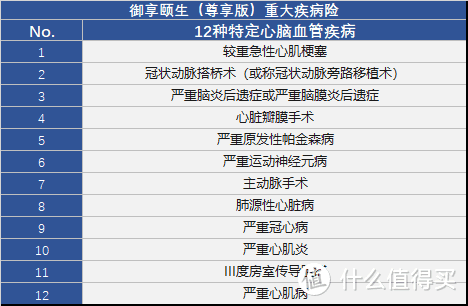

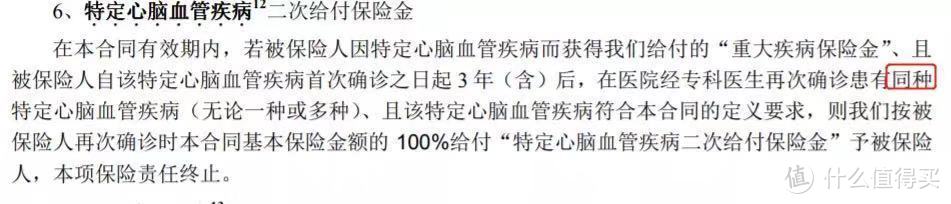

特定心脑血管二次赔

3年后,再次罹患同种心脑血管疾病,再赔付100%保额

可附加恶性肿瘤二次赔付

3年后,再次确诊恶性肿瘤,再赔付100%保额

没有“三同限制”

即条款中没有“三同”条款,“三同”是指由于同一原因(通常包含同一疾病原因、同次医疗行为或同次意外伤害事故),确诊初次发生多种合同所指多种疾病,仅按一种赔付。

身故无等待期

“身故无等待期”是工银安盛重疾险特有的,也就是说等待期内,发生疾病风险导致死亡,也赔付保额哦!

02产品责任拆解

重疾责任

110种重疾病种,不分组,赔付3次,间隔期365天

之前的文章中已经多次提到“重疾不分组”意义,“重疾不分组”多次赔付形态产品也是目前最高级别赔付,也就是说110种重疾病种中,理赔一次后,剩余109种重疾病种责任依旧有效哈!

而“重疾不分组”多次赔付形态,极大提高了二次病种理赔几率。

另外,工银安盛御享颐生(尊享版)重疾险重疾条款,没有“三同”限制。

“三同”是指由于同一原因(通常包含同一疾病原因、同次医疗行为或同次意外伤害事故),确诊初次发生多种合同所指多种疾病,仅按一种赔付。也就是说相关联疾病发生二次理赔风险,没有任何限制哦!

再次提醒:重疾多次赔付重大意义

从之前整理的60家保险公司理赔年报来看,最高理赔疾病是恶性肿瘤、脑中风后遗症、急性心肌梗塞这三种。

如果选择单次赔付重疾险,一旦发生重疾理赔,保险合同终止,以后就再也没有保障啦!

而选择多次赔付重疾险,则一定会多一层保障责任。

轻症、中症责任

40种轻症、30种中症,病种齐全

轻症3次赔付不分组、无间隔期、赔付比例30%

中症2次赔付不分组、无间隔期、赔付比例60%

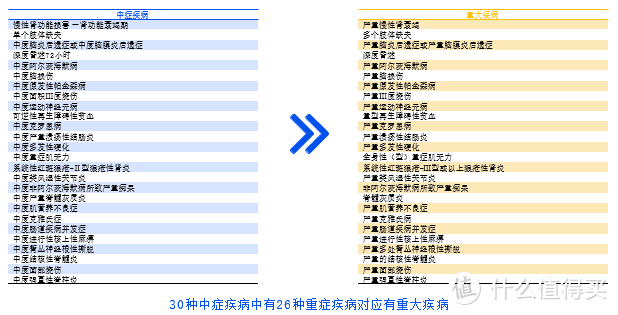

30种中症有26种疾病对应重大疾病病种哦!

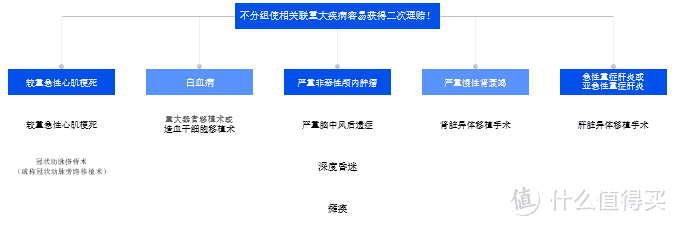

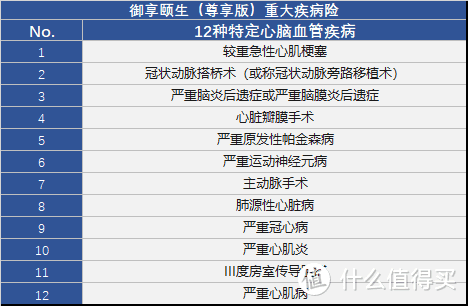

特定心脑血管二次赔付

特定心脑血管疾病确诊3年后,再次确诊“同种”特定心脑血管疾病,再赔付100%保额。

“同种”限制是:第一次确诊病种与第二次确诊病种,必须为同一种疾病,才能获得二次理赔。比如第一次罹患“较重急性心肌梗死”,3年后,再次确诊“较重急性心肌梗死”,可以获得第二次赔付。

少儿特定重疾额外赔付

少儿投保御享颐生(尊享版)重疾险,18周岁前,首次确诊10种少儿高发疾病(如白血病、严重手足口病、严重川崎病等),额外获得100%保额赔付,也就是说双倍保额赔付。

身故保障

18周岁之前,身故赔付累计已交保费

18周岁之后,身故赔付100%保额

此产品最大特点“身故无等待期”,也就是说无论等待期内意外或疾病导致身故,都会赔付100%保额。

特定肿瘤切除术额外赔付

在医院实施了特定肿瘤切除手术,可以额外赔付10%保额作为“特定肿瘤切除术保险金”,最多赔付3次。

特定肿瘤切除术的器官:脊髓、心脏、肺脏、肝脏、胰脏、肾脏、膀胱、输尿管、睾丸、食道、胃、小肠、大肠、乳房。

唯一限制:如果器官为左右部分构成,左右部分或成对视为一个器官;同次医疗行为为致两个或两个以上器官发生特定肿瘤切除术,都是仅赔付一次。

恶性肿瘤二次赔付(可附加)

御享颐生(尊享版)新增了可选责任“恶性肿瘤二次赔付”

恶性肿瘤首次确诊,3年后,再次确诊恶性肿瘤,再次赔付100%保额

赔付条件

恶性肿瘤二次赔付”责任,理赔条件包含“新增”、“复发”、“转移”,但很遗憾的是不包括“持续状态”哦!也是这个产品的缺陷之一。

当然也是一直建议如果选择的重疾险产品,有这个选项或者附加项,一定要附加上。

03产品有哪些“坑”呢?

上面全面给工银安盛御享颐生(尊享版)重疾险责任进行拆解,我们再来看看有哪些“坑”呢?

1、特定心血管疾病二次赔付间隔期

御享颐生(尊享版)重疾险这次升级自带“特定心血管疾病二次赔付”,但间隔期要3年,而一般其他重疾险产品附加这项责任,间隔期为1年哦!

2、少儿特定疾病病种

少儿特定疾病病种为10种,虽然最高发的疾病“白血病”、“严重手足口病”、“严重川崎病”均有包括,但“严重I型糖尿病”、“严重心肌炎”、及“重症肌无力”这些常见少儿疾病缺失。

3、恶性肿瘤二次赔付理赔条件

恶性肿瘤二次赔付理赔条件只包含:

新发、复发、转移,缺少了最关键的“持续”状态。

4、保费一定比例增长

御享颐生(尊享版)重疾险产品保费相比旧规重疾产品,保费有一定上浮比例。

一是因为,疾病趋于年轻化,发病比例增加,新规重疾条款的完善,背后的再保公司报价更高。

二是因为,产品本身责任比之前旧规定重疾产品更全面了,每项保障均有相应成本,所以也导致保费有一定增长。

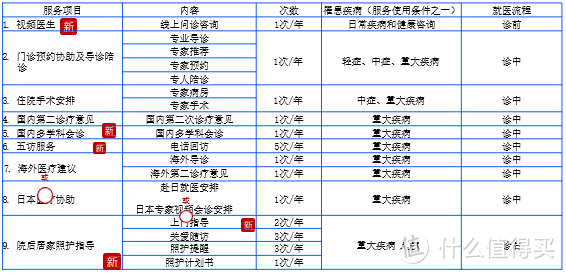

04优质的增值服务

提到工银安盛重疾产品,不得不说其优质的增值服务

对于增值服务,无保费、保额要求。

更加提醒的是:增值服务期限是在合同保障有效期内,而不是缴费期内哦!

05不得不说的强大股东背景

对于“工银安盛”来说,很多朋友们或许还是有些陌生,但对于它家强大的股东背景一定不会陌生。

“工银安盛”是中国第一大银行中国工商银行和世界第一大保险集团法国安盛合资的保险公司,也是目前国内合资公司保费规模第一的保险公司。

综合评分:4分

不过对于考虑品牌保险公司,后续增值服务好的,同时还想有好的保障,那么综合来说“工银安盛”重疾产品也是第一梯队首选哦!