258

225

鲲鹏1号重大疾病保险好不好?优缺点有什么?

2021-03-18 22:23:00

1点赞

1收藏

0评论

信泰保险最近比较高产,继超级玛丽4号、达尔文5号焕新版和完美人生守护2021之后,又推出了一款新定义重大疾病保险——鲲鹏1号。

这款产品相比同门其他重疾险,最大亮点在于其可选增额保险金,使得重疾最高可以赔付200%保额。

那么鲲鹏1号重大疾病保险具体保障怎么样?优缺点有哪些呢?奶爸为大家分析一下。

丨鲲鹏1号重大疾病保险好不好?

丨鲲鹏1号重大疾病保险的优缺点有什么?

丨奶爸总结

一、鲲鹏1号重大疾病保险好不好?

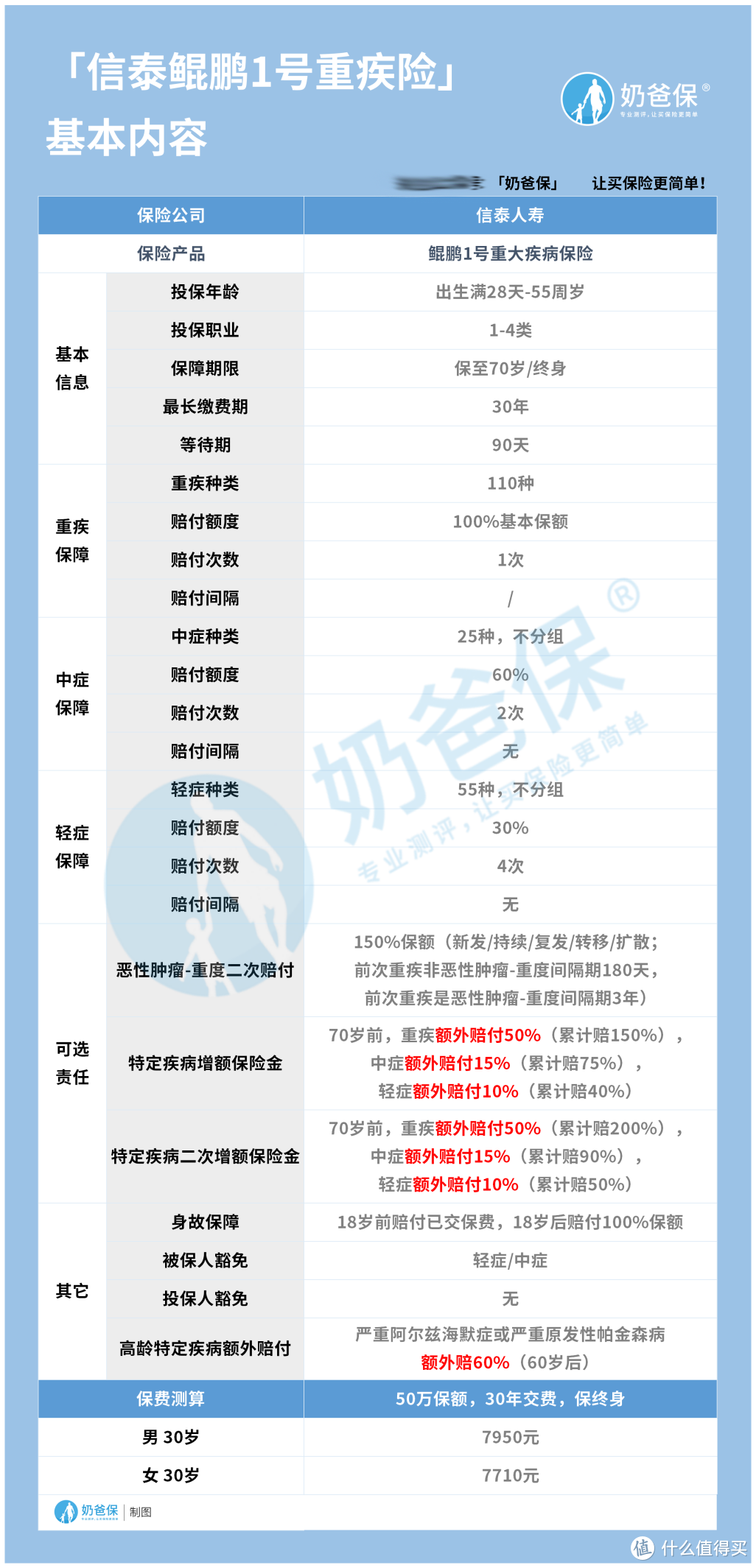

按照惯例,奶爸将鲲鹏1号重大疾病保险的保障内容梳理出来,并制作了下图方便大家理解:

下面我们一起来看看,鲲鹏1号重大疾病保险具体保什么:

1. 投保规则

投保年龄:出生满28天~55周岁,中规中矩,超过55周岁买不了。

投保职业:1-4类,这方面也和多数重疾险一致,高危职业无法投保。

保障期限:可选保至70岁,或者保至终身,有一定的灵活度。

最长缴费期:30年,还不错,缴费期长一些,投保人每年的缴费压力就没那么大。

等待期:90天,比180天等待期的重大疾病保险要好。

2. 基本疾病保障

鲲鹏1号重大疾病保险保障110种重疾+25种中症+55种轻症,重/中/轻症的赔付比例分别是100%保额、60%保额、30%保额,赔付次数分别是1次、2次、4次。

其中,中症和轻症可以多次赔付,且不设置间隔期,疾病种类也未作分组,对被保人比较友好。

3. 其他自带责任

鲲鹏1号重大疾病保险自带身故保障,根据实际情况进行赔付,具体如下:

若被保人在18岁前身故,保险公司将赔付已交保费;若被保人在18岁后身故,保险公司将赔付100%基本保额。

鲲鹏1号重大疾病保险还含有被保人豁免责任,若被保人确诊合同约定的轻症或中症,保险公司可以豁免后续未交保费,但保障依旧有效,比较人性化。

此外,这款产品还提供高龄特定疾病额外赔付,主要针对老年人中比较高发的疾病。

若被保人在60岁以后,患上严重阿尔兹海默症(即严重老年痴呆)或者严重原发性帕金森病(即严重震颤麻痹),保险公司将额外赔付60%保额。

4. 可选责任

鲲鹏1号重大疾病保险可以附加的保障责任共有三项,下面奶爸一一分析。

(1)恶性肿瘤扩展保险金:即恶性肿瘤-重度二次赔付,无论新发、持续、复发、转移或扩散,保险公司都将赔付150%基本保额。

其中,若前一次确诊的是恶性肿瘤以外的重疾,需间隔180天后确诊恶性肿瘤-重度才赔付;若前一次确诊过恶性肿瘤-重度,需间隔3年后再次确诊恶性肿瘤-重度才赔付。

(2)特定疾病增额保险金

除了高龄特疾外,鲲鹏1号重大疾病保险本身的重疾/中症/轻症没有额外赔付,如果想要加码,可以选择附加上特定疾病增额保险金。

附加该责任后,如果被保人在70岁前确诊重疾/中症/轻症,分别额外赔付保额的50%、15%、10%。

也就是说,重疾累计可赔150%保额,中症累计可赔75%保额,轻症累计可赔40%保额。

(3)特定疾病二次增额保险金

如果觉得特定疾病增额保险金还不够,可以在此基础上再附加特定疾病二次增额保险金。

附加这一项责任后,重疾/中症/轻症的额外赔付比例分别再加码50%、15%、10%。

这样一来,如果被保人在70岁前确诊合同约定的疾病,重疾最高可赔200%保额,中症最高可赔90%保额,轻症最高可赔50%保额。

5. 保费

奶爸以50万保额,分30年缴费,选择保终身为例,测算了鲲鹏1号重大疾病保险的价格。

如果是30岁男性投保,需要年交7950元;如果是30岁女性投保,需要年交7710元。

这个价格不算贵,和信泰保险其他重大疾病保险一样,鲲鹏1号重大疾病保险有着较高的性价比。

二、鲲鹏1号重大疾病保险的优缺点有什么?

看完详细测评,我们再来重点说说优缺点。

在奶爸看来,鲲鹏1号重大疾病保险的优点有以下这些:

1. 可选癌症二次赔

我国的癌症新发病例和死亡病例数量均居于世界首位,其中有很多癌症需要长期治疗,而这意味着持续支出医疗费用,容易导致家庭经济困难。

对于注重癌症保障的小伙伴来说,附加癌症二次赔付,保单的实用性将有所提升。

2. 高龄特疾额外赔

鲲鹏1号重大疾病保险提供两种高龄特定疾病额外赔付,对于高龄人士比较友好。

3. 赔付比例高

在附加特定疾病增额保险金和二次增额保险金后,鲲鹏1号重大疾病保险针对重疾最高可赔200%保额,针对中症和轻症分别最高可赔90%保额、50%保额。

这样的赔付比例,在整个重疾险市场难觅对手。

虽然鲲鹏1号重大疾病保险优点很多,但也存在不足,那就是轻症有隐形分组。

三、奶爸总结

鲲鹏1号重大疾病保险是一款投保比较灵活的重疾险,想要更高的赔付额度可以通过附加责任加码。

总体来说,这款产品保障还不错,性价比也比较高。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。