258

225

曾经的重疾险王者超级玛丽升级到4号 还值得买吗?

2021-03-15 22:43:30

0点赞

3收藏

0评论

买保险是一件涉及未来几十年的事情,重疾险尤其如此,因此怎么慎重都不为过,但是,只是为了花不花这笔钱再三纠结,那是犹豫不是慎重,慎重是根据自身具体情况对保险产品的对比选择,以及对保险合同重要条款的研读。

——坤鹏论保

只要提到重疾险,超级玛丽系列是绕不开的存在。

2020年,信泰人寿聚焦重疾险市场开发了很多明星产品,包括:达尔文系列和超级玛丽系列。

超级玛丽2号Max、超级玛丽3号Max、达尔文3号,这些都是长期被重点推荐的重疾险,在单次赔付、保障全面方面,很少有产品能与它们一争高下。

随着旧定义重疾险全部下架,其他保险公司陆续开始推出自己新定义重疾险产品之时,之前一直瞄准重疾险市场的信泰人寿反而没了动静。

终于,在经历了40天的沉寂后,该保险公司推出了自己的王牌产品——超级玛丽4号。

这款曾经的王者,能否继续在单次赔付重疾险市场一骑绝尘?

本文重点内容:

超级玛丽4号基本信息

超级玛丽4号的特点

适合什么人投保?

什么情况下不理赔?

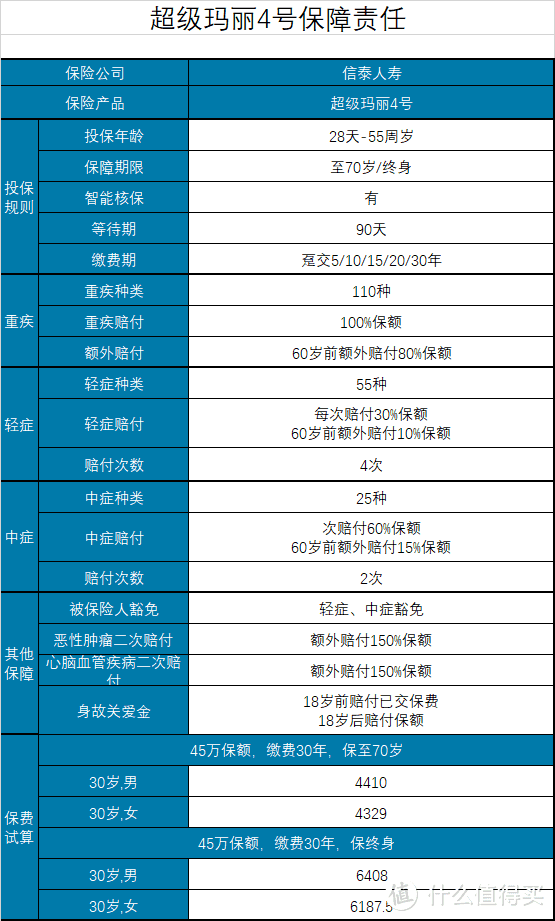

一、超级玛丽4号基本信息

基本信息是我们了解一款重疾险的基础。

——基本信息——

投保年龄:28天-55周岁

保障期限:至70岁/终身

缴费年限:趸交5/10/15/20/30年

最高保额:45万

承保职业:1-4类

等待期:90天

犹豫期:15天

——必选责任——

重疾:110种/1次,100%保额,60岁前额外赔付80%保额

轻症:55种/4次,每次赔付30%保额,60岁前额外赔付10%保额

中症:25种/2次,每次赔付60%保额,60岁前额外赔付15%保额

重度恶性肿瘤关爱保险金:最高额外赔付30%保额

被保险人豁免:中症/轻症

——可选责任——

恶性肿瘤二次赔付:额外赔付150%保额

心脑血管疾病二次赔付:额外赔付150%保额

身故/全残:18岁前赔付已交保费,18岁后赔付保额

二、超级玛丽4号的特点

从无忧人生2021开始,各家保险公司在重疾险创新方面开始下功夫,超级玛丽4号作为信泰人寿拳头产品,也不例外。

1. 重疾60岁前额外赔付80%保额

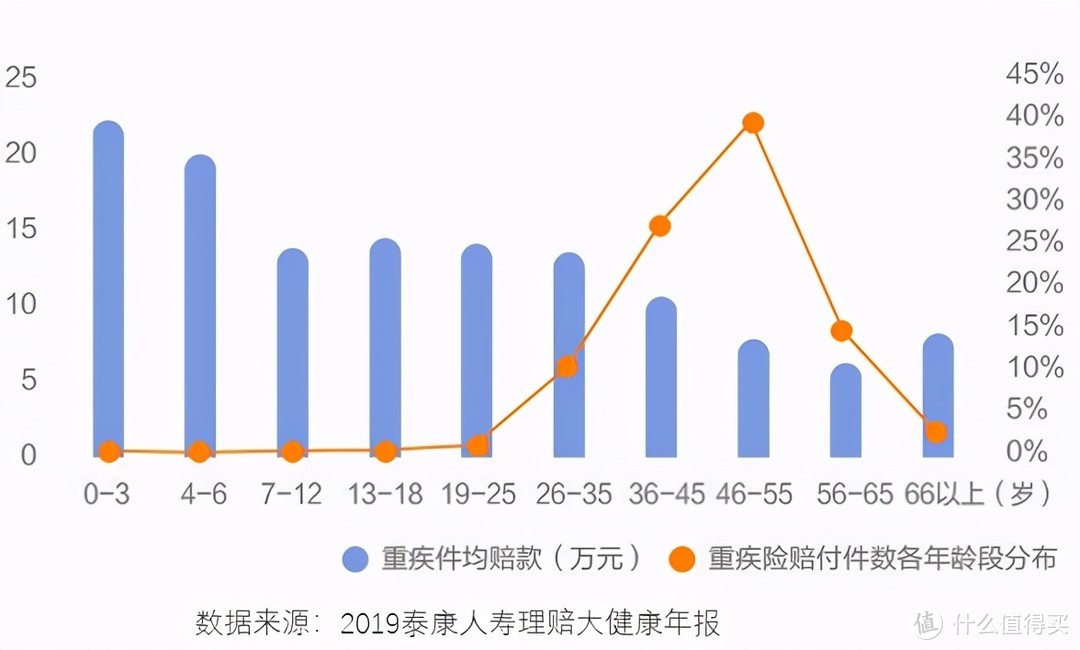

鹏哥找了泰康人寿2019年理赔数据,大家可以看一下。

不难看出,重疾险赔付件数在25岁之前都很低,26岁开始陡然增加,到46~55岁达到峰值。

由此可见,60岁前有一个高保额重疾险多么重要。

在这方面,超级玛丽4号做得非常不错。

它继承了超级玛丽3号Max重疾额外赔付标准——60岁前确诊重疾,额外赔付80%保额。

这个额外赔付水平,在2021年之前几乎是最高的,就算放到现在,也能达到第一梯队的水平。

虽然超级玛丽4号最高只能投保45万,但加上80%额外赔付,60岁前保额也能达到81万,绝大多数情况下够用了。

2. 轻症60岁前额外赔付10%保额

除了重疾在60岁前有额外赔付外,超级玛丽4号在、轻症和中症60岁前也有额外赔付。

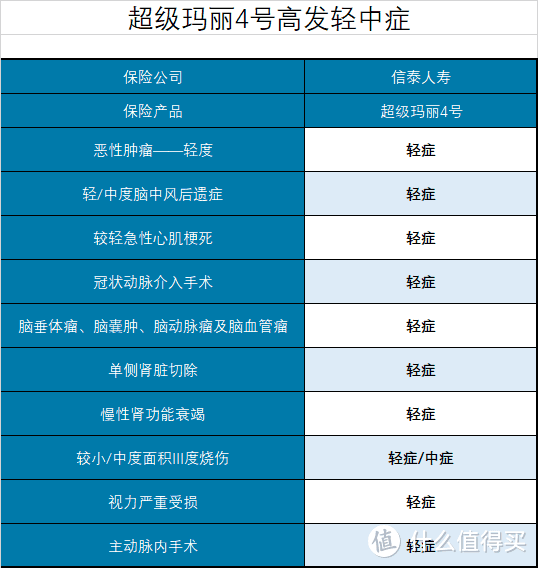

轻症保障55种疾病,其中10种常见高发轻症都包括。

不仅如此,超级玛丽4号轻症共计赔付4次。

在此之前,所有重疾险轻症赔付几乎都是以3次为限,超级玛丽4号又多赔付1次。

按照重疾新定义的标准要求,轻症每次赔付30%保额。

超级玛丽4号同样增加了额外赔付,如果60岁前首次确诊轻症,额外赔付10%保额。

3. 中症60岁前额外赔付15%保额

中症保障方面,超级玛丽4号虽然不像无忧人生2021那样给提高到3次,却在赔付比例方面下了功夫。

重疾险中症赔付目前最高水平也就在60%左右,超级玛丽4号中症赔付2次,每次赔付60%保额。

如果60岁前首次确诊中症,还会额外赔付15%保额。

这就意味着,如果被保险人在60岁之前确诊中症,可以拿到75%保额。

4. 自带恶性肿瘤关爱保险金

除了正常的重疾、轻症、中症赔付外,超级玛丽4号还自带了重度恶性肿瘤关爱保险金。

初次确诊重疾为“恶性肿瘤——重度”时:

自确诊之日起满一年、未满二年,该重疾仍持续治疗,额外赔付15%保额;

自确诊之日起满二年、未满三年,该重疾仍持续治疗,额外再赔付15%保额。

累计可以额外赔付30%保额。

这就意味着,如果被保险人在60岁前首次确诊重度恶性肿瘤的话,最多可以拿到210%保额。投保45万保额可以拿到94.5万。

5. 癌症二次赔付150%保额

之前鹏哥就提到过,重度恶性肿瘤二次赔付已经成为重疾险标准的可附加选项,但大都赔付120%保额。

超级玛丽4号仍然延续了之前的任性,赔付150%保额。

初次确诊恶性肿瘤:3年后复发、转移、复发、新发或者持续,额外赔付150%保额;

初次确诊非恶性肿瘤:180天后确诊恶性肿瘤,额外赔付150%保额。

如果保费预算充裕的情况下,还是很建议附加一份的。

6. 特定心脑血管疾病额外赔付150%保额

心脑血管疾病被认为是人类除癌症以外的第二大杀手,所以现在重疾险也都开始对心脑血管疾病格外关照。

超级玛丽4号可附加特定心脑血管疾病,额外赔付150%保额。

超级玛丽4号特定心脑血管疾病包括三种疾病:

急性心肌梗塞

冠状动脉搭桥术

脑中风后遗症

初次确诊特定心脑血管疾病:确诊一种或多种特定心脑血管疾病1年后,再次确诊同一种疾病,额外赔付150%保额;

初次确诊非特定心脑血管疾病:180天后确诊特定心脑血管疾病,额外赔付150%保额。

7. 不强制捆绑身故保障

超级玛丽4号之前推出的重疾险基本都有强制捆绑身故保障,特别是保障至70岁,更是必须强制捆绑。

这一点,超级玛丽4号做得很好,即使保至70岁,也不强制捆绑身故保障,对于保费预算有限的投保人来说,非常友好。

不过照信泰人寿之前的销售策略,估计用不了太长时间,保至70岁也会强制捆绑身故。

所以保费预算有限,不想捆绑身故的投保人要抓紧时间了,趁产品刚上线,不强制捆绑的时候赶紧投保。

整体看下来,超级玛丽4号在恶性肿瘤方面的保障非常不错,不管是首次确诊还是二次赔付,在整个重疾险市场中都算是不错的产品。

三、适合什么人投保?

保险没有最好的,也没有最差的,适合的就是最好的,我们将超级玛丽4号放到最近主流重疾险里对比一下。

直观对比,似乎超级玛丽4号与其他几款产品的价格相当,但考虑到超级玛丽4号可以不捆绑身故保障,优点就相当明确了。

直接说结论:

追求性价比:既想少花钱又想有份不错的保障,超级玛丽4号是非常好的选择。可以选择保至70岁不附加身故保障,45万保额,保费可以控制在4500元以内。超级玛丽4号保费便宜并不是以牺牲保障为条件的,相反,超级玛丽4号的保障非常不错;

追求多次赔付:多次赔付方面,健康保(普惠多倍版)大家可以重点考虑,不分组2次赔付,两次赔付的产品,单次赔付的价格。如果喜欢多次赔付,哆啦A保2.0值得考虑,重疾分组还是非常合理的;

追求保费便宜:康惠保(旗舰版2.0)的中症和轻症都是可附加保障,如果不附加的情况下,保费会便宜不少,并且可以保至70岁,保费可以便宜不少,适合保费预算不充裕的投保人。

四、什么情况下不理赔?

虽然大家都喊着买保险是为了能理赔,但真到了投保的时候,很多人都没关心能否理赔的问题。

这也是坤鹏论保在评测保险产品时都要加一节内容用于介绍保险不理赔的情况。

1. 不符合健康告知不理赔

不符合健康告知,即使投保了也不理赔,所以大家一定要重视健康告知。

其实超级玛丽4号的健康告知算不上很宽松,但与其他新定义重疾险相比,反而显得宽松一些。

比如血压方面,收缩压>150mmHg或舒张压>100mmHg需要告知,小于这个数量不需要告知,这是鹏哥介绍过的这些新定义重疾险里对血压要求最宽松的了。

其他方面的问题,还可以通过智能核保测试一下结果。

2. 免责条款不理赔

之前鹏哥也在文章中提到过,新定义重疾险的免责条款基本都统一的,超级玛丽4号也不例外,与其他几款重疾险免责条款的内容几乎是一样的。

这些情况免责,倒也说得过去,并不能说明保险公司有恶意拒赔的嫌疑。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。