348

361

股市基础知识系列 篇二:股市基础系列之理财1--银行理财,详细讲述如何在银行APP里申购既安全又有收益的理财产品

2021-04-13 21:28:30

16点赞

86收藏

15评论

创作立场声明:如果你观点相同,可以仔细看看,或许有点收获。如果你观点不同,不想看文章,那么也不必略微浏览一下就拿“我没有存款”,“又来拉韭菜”,“就这么点钱”等等来抬杠,右上角有个叉,能即时退出,不必影响各自的心情。

如果你也曾经或正在经历一场“韭菜”的成长修行,来聊一聊你的经验和感悟吧~ 3月24日-4月23日参与#韭菜成长日记#征稿活动,记录投资生存指南,赢取京东e卡,连续3周投稿就送500金币~ 点击查看活动详情

股市基础知识系列之二——理财

理财篇分三部分,第一部分写我们普通人可以接触到的,能买卖的相对安全的银行自售理财,第二部分写我们常接触和使用的支付宝以及微信理财,第三部分写身在股票市场的股民,除去股票,如何合理安全地安排剩余资金。

既然是理财,下文所述,一切皆以安全为主要原则。

前言:

或许很多人对打新债,国债逆回购不屑一顾,觉得赚钱太少,对支付宝微信那点收益也不是很在乎。但是我对金钱管理的理念不同,做了多年的投资理财,我喜欢把每一分财产都合理地安排,尽量钱生钱,不断积累资本。

把基础知识系列的第二篇写成理财,是因为我觉得养成一个好的理财观念和理财习惯,一生受益。希望读到文章的你,可以从中感悟点什么。当然,每个人的生活方式不同,按自己的消费习惯来理财就好。

我只有2万,理财有意义吗?那么我们算一算,取中间值(普通安全的一般性理财收益在万0.5到万1.1之间),按万0.8收益算,一天的理财收益是1.6块,一个月(按30天算)是48块,一年(按365天算)是584块。

那么20万呢?一个月的理财收入是480块,一年是5840块。不算重复投入。

等你有了更多的资产,你会发现,理财是多么美好的一件事情。

不积跬步无以至千里,不积小流无以成江海。

聚沙成塔,集腋成裘。

我们平常的生活中,钱一般分为两部分,一部分存起来,一部分用做日常花销。我通常的做法是,留下日常花销,放在支付宝或者微信,剩下的放至银行。那么如何既不影响消费又能理财呢?我在下文中会一一细说。

在文章中,我不会直接说明买哪只理财,因为银行的理财也会变化,且银行的众多理财相似,名字却不一样。所以,我会细说如何看懂每只理财产品的风险,收益,以及需要持有的时间长短,赎回细节等基本知识,让每个看文的人能选择最合适自己的金融产品,不会只看到产品表面的高收益,不会被银行销售人员的高收益无风险的承诺给忽悠。

一,理财之银行理财

1.银行的选择。

六大国有银行:中国银行,农业银行,工商银行,建设银行,交通银行,邮储银行。

现有12家股份制银行:浦发银行,招商银行,兴业银行,平安银行,中国民生银行,中信银行,中国光大银行,华夏银行,广发银行,浙商银行,恒丰银行,渤海银行。

选择银行时,最好选择大型国有银行或大型股份制银行,地方银行或者小银行慎重选择。个人选择的理财银行为浦发银行,民生银行以及中国银行。很早以前写过对于各家银行的个人体验和感官,这里不再赘叙,以后有机会再放上来。

2.理财的风险。

凡是投资,必有风险,这是每个想投资的人要理解并接受的第一条铁律。

为什么选择银行理财?并非是包赚不赔的,无非是它属于风险极低的投资方式而已。

买银行理财前,都会要求先做一个投资者的风险测试,这很重要,它能让你对自己的风险承受能力有清醒的认识,你的风险类型直接决定你可购买的产品类型,因为每一个理财产品都有自己的风险评级。这5个等级依次是:保守型,谨慎型,稳健型,积极性和激进型。在每一理财产品的产品详情说明书里,都会划分等级,从低到高分别是R1低风险,R2较低风险,R3中风险,R4较高风险,R5高风险,正好对应了风险评测的5个等级。每个银行的具体表述可能不一样,但都是五个等级,含义是一样的。每款产品也会写明适合哪个等级的投资者。我们做这个风险评测的时候,就可以了解到自己的风险偏好,按自己的风险偏好来。

比如我个人,以安全为上,只买R1,R2等级的理财产品。

3.理财产品的风险等级。

R1:投资的品种有国债,银行存款,大额存单等。属于银行倒闭才有的风险,这类的风险极低,几乎等同于无风险。相对的是,它的收益也低,大概在3%左右。

R2:投资品种有货币基金,偏债型基金,企业高信用债等等。这类风险比银行的存款稍高一点,属于较低风险。

R3:这个的风险和收益会比前两个大,属于中风险,因为它可以投资一些风险较高的股票,外汇,信托等,尽管这部分不能超过30%的比例。所以想放银行比较安全理财的,选前2个等级就好。

R4:进取型,它投资的高风险产品可以更多,超过30%,因此,风险和收益也会高一个等级。

R5:风险最高等级。可以投资市场上各类品种,包括衍生品交易,杠杆投入等等。

实际上,银行自售的理财产品中,绝大部分都是R1,R2这两类。我们对大银行的安全信任感很高,也是因为大银行自身讲究风险控制。

4.理财产品的收益类型。

现有的理财产品分为保本固定收益型,保本浮动收益型,和不保本浮动收益型。从名字就可以看出来,它们的各自收益和风险是成正比的。2018年3月28日,中央全面深化改革委员会通过了一个资管新规,对银行的最大影响就是打破刚性兑付,不许保本了。因此,我们现在基本看不到保本固定收益类的理财了,都改成保本浮动收益型了。

比如农行的这款理财,是保本浮动收益型。

4.如何选择理财产品?

重点来了,请认真看仔细,不要掉坑,需要注意的我会红色标注。

第一,买卖银行理财如果自己能看懂,没必要去银行买,银行软件就可以搞定,去银行,一不小心就可能会被销售人员带进坑。

每个银行APP的首页,都能看到银行理财或者理财产品这几个字。点进去,哗哗啦啦出来一大堆,是不是有点晕?来,我们一步一步选。

理财分类各个银行大同小异,以浦发银行APP为例,如下图。

可以看到,理财产品会分为灵活期,中短期,和长期3种。时间越长,收益越高,起购金额越高,收益越高。灵活申赎里的是1天到30天,中短期是3个月到12个月,长期是1年以上。

长期不用的资金可以选择长期理财,经常要挪用的可以选择当天赎回的理财。

2.以我常买的天添盈系列为例来解说怎么看懂一个理财产品,这个产品对应的是中国银行的日积月累-日计划,民生银行的天天增利系列,其他银行的可以自己找找看,一般都会有。

点开天添盈增利2号,可以看到有一个产品详情。很重要很重要!

解读开始,我们需要关注的地方有这些:

近七日年化收益率:2.882%

风险:较低风险

起购金额:1万元起

期限:1天滚动,意味着当天可赎回。

今日购买,收益起算:今日购买,收益今日起算。但要注意下方解释,不能过15:30。

可赎回时间:交易时间9:00-15:30实时到账,非交易时间限额5万。

投资稳健:属于较低风险,主要投资固定收益类资产,风险可控,有良好成长空间。

起息快:交易时间15:30前买入,当天起息。

再往下方,是每天的年化收益变化图和万份收益变化图。万分收益,指的是每1万块钱能得到的收益。比如,今天的收益如果为0.8,你买入5万,那么今天的收益是4块。

买每个理财之前,要看清它的收益率,风险,起购金额,收益计算日期,主要投资于哪,以及赎回到账时间,非交易时间的赎回限额这几个重点地方,看适不适合自己理财。

3.银行的理财产品分为代销和自售。

一些理财经理为了完成KPI,往往注重宣传收益率,不会主动告知这款产品是银行自发的还是代售的。说白了,就是银行帮人代销,根据销售情况拿提成返点,并不承担产品的风险。以前有过新闻,银行代销产品出现了“飞单”,银行的飞单是极少一些银行内部人员在利益驱使下,违规代销理财产品,以利益为诱饵,让客户购买。代销的产品,银行多不担负责任。

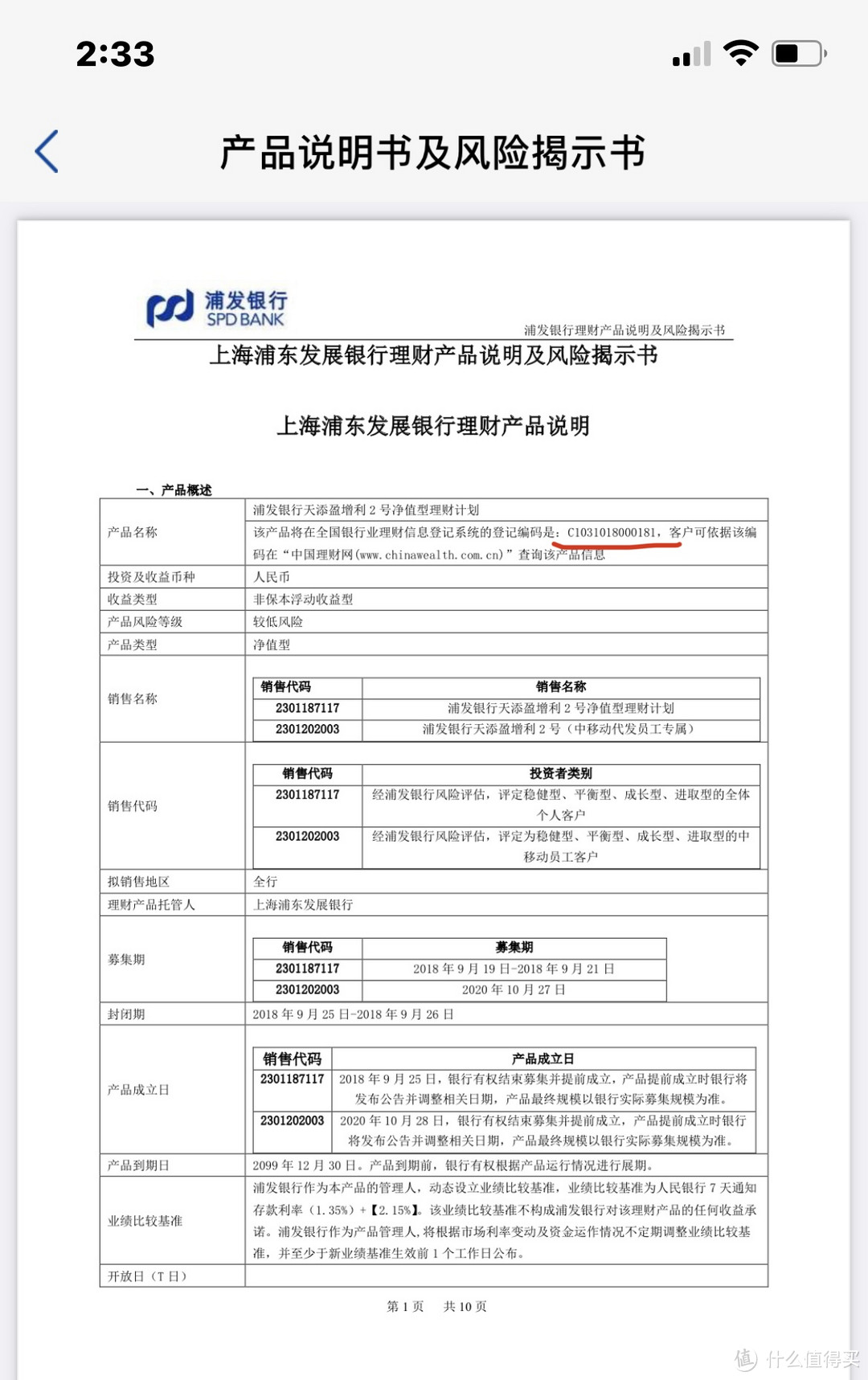

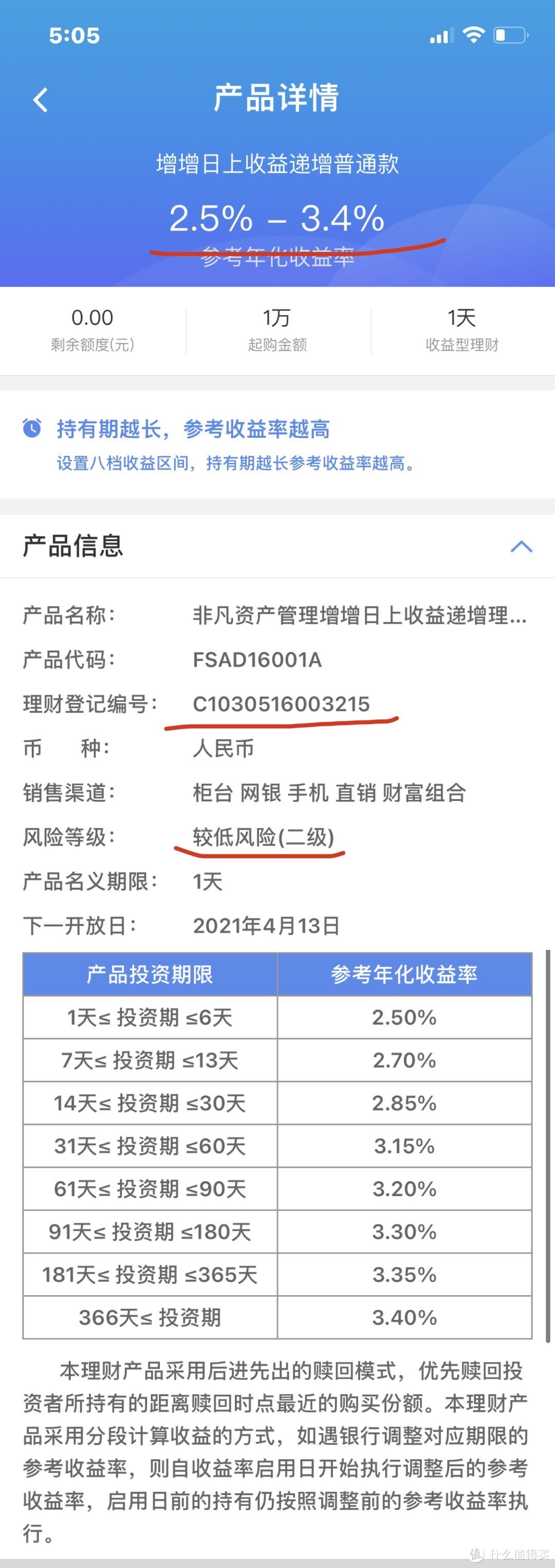

那么如何区别代销和自售?很简单,打开产品详情或者产品说明书(通常打开理财产品后能找到,如上图标注处),里面能看到有一个C开头的14或者15位的编码。这个是银行自售理财的标志,可以在中国理财网查询到这个产品的信息。如下图。

4.收益的计算。

收益计算有不少陷阱。

陷阱1:有一些长期的理财产品会有募集期,投资期,储蓄期,清算期4个阶段,这4个时间段只有储蓄期是算理财收益的,有一些募集期会按银行活期计算,有的银行干脆没有。更需要注意的是,有的清算期写着1到3个工作日,也就是产品到期当日是拿不到本金和利息的。如果正好遇到国庆或者春节卡在这个时间点上,那可好,7天的利息又没了。

我有买过今天赎回第2天到账的理财产品,中国银行倒是第2天下午3点之前到账了,浦发和民生一般都是到了晚上6点左右才到账,有一次是到了晚上11点多才给到账。

陷阱2:理财产品里说的收益率,一般是指“年化预期收益率”。这个不是指产品到期你能获得的收益比例,而是以1年做为期限做出的一个收益率衡量标准。我们可以看每万份收益的变化曲线,这个更为直观,更容易理解。每天的那个万份收益值就是你今天可获得的收益值。

浦发民生招商这几个银行的灵活理财大多都在0.8左右,变化不大。几大国有银行,收益率相对低一点。

有一些理财产品,会有一个收益率的范围。比如下图,来自民生银行的增增日上系列。收益率是2.5%到3.4%,怎么算的呢,这是按你买入理财的天数计算,放的时间越长,理财收益会逐渐递增的模式。可以看到下方有一个按天数计算的收益率表。

赎回模式是按照后进先出的原则赎回。

这也是我常买的一种理财,当某笔钱不确定什么时候需要的时候,就买这样累积递进的理财产品。当天赎回,第2天就到账了。

类似的有中国银行的日积月累-月计划,浦发银行的随心享盈之步步高升等。时间长了,大概万份收益是1.0以上。

5.理财产品的限制。

理财产品中有一些会限制,比如新客理财,只有第一次购买理财产品的人才能申购,通常收益比较高。类似的还有银行特邀客户,私银用户等等。

理财产品的起购金额也会有所限制,最低1万,有一些会限制100万才可申购。

通常在理财产品的明显位置都会有告知。

从开始做股票期货时,就习惯把剩余的保证金买银行理财,因为一直做为备用金,所以都是安全为上,买的都是低风险和较低风险的银行自售理财产品,收益不高,但安全。这些收益每个月也能解决不少日常开销。

这么多年里,只有一次出现过9点多赎回不了的问题,在中国银行。后来说是系统临时出现问题,在大约10点多的时候就能赎回了。从那时候起,我就开始分2,3个银行去申购理财产品,以防止突发情况。不过最近两三年,没有出现过什么问题。

以上是我个人使用的经验,在最近这段时间整理出来的,可能有没思考到的地方,如果想到了,会再补充上来。如果你发现有遗漏或者错误,也欢迎指正交流,谢谢!

如果觉得文章还行,就顺手动动小手点个赞,点下看一看。

股市辣妈奶爸

2021年4月12日

C小幸运

校验提示文案

我瑶最nice

校验提示文案

freesnake

校验提示文案

如阳光般灿烂123

校验提示文案

小邢同学

校验提示文案

如阳光般灿烂123

校验提示文案

小邢同学

校验提示文案

freesnake

校验提示文案

我瑶最nice

校验提示文案

C小幸运

校验提示文案