312

127

甲状腺结节投保指南,这些产品适合你!

2021-04-14 19:04:34

0点赞

2收藏

0评论

小伙伴们,今天又轮到大白上岗了~今天咱不讲保姐的故事了,来说说大白妈。

大白妈是传统的老一辈思想,坚持贯彻“注重保养”四字方针。

不仅自己贯彻,对大白我也是天天耳提面命,什么春捂秋冻,冬吃萝卜夏吃姜,这些贯口我都能倒背如流。

大白妈注重保养的同时也重视体检,每年都定期带我去医院检查,什么肝胆脾肾胰,彩超全身上下秃噜个遍,看到检查结果一切正常,她才放心让我离开家出去浪。

不过去年,大白查出了甲状腺结节,让大白妈着实担心了好长一段时间。

我跟她说情况不严重,定期复查就行,就是买保险费点劲,然后我妈慈祥的给了我脑袋一巴掌,并开始了两小时的养生科普大讲堂。

大白因为贫,平时没少挨打,但我有一点没开玩笑,就是甲状腺结节确实不好买保险。

今天大白也给你们开个保险小课堂,咱来唠唠有甲状腺结节怎么买保险。

01

什么是甲状腺结节?

在咱们脖子这个位置,有个重要的腺体叫甲状腺,它能调节我们体内钙平衡,如果甲状腺细胞异常增生了,就会长甲状腺结节。

甲状腺结节还挺高发的,我查了一下体检报告的数据统计,甲状腺结节患率在20%-70%之间,也就是说,每五个人中至少1人有甲状腺结节。

大多数甲状腺结节都不严重,也不会引起任何症状,只有5%-15%左右的甲状腺结节会转变为恶性肿瘤,其余大部分都是囊肿、炎症、退行性变以及良性肿瘤,只要定期复查,日常注意保养即可。

即使发展成了甲状腺癌,那它在癌症中也是治愈率很高的一种,治疗后的5年生存率高达97%,是名副其实的“喜癌”。

02

甲状腺结节为什么不好买保险?

严格来说,甲状腺结节都不算一种病,如果不是买保险,大部分有甲状腺结节的人都不把它当回事,该吃吃该睡睡。

那为啥买保险就有限制呢?

主要是它有癌变的风险。在历年各大保险公司的重疾理赔数据里,癌症都是“重灾区”,理赔率一个顶一百个,其它所有重大疾病理赔率加一起都没它高。而在癌症中,无论男女,甲状腺癌都排在前三名。

来一个几十万就没了,再来一个几十万又没了...保险公司真是看着甲状腺癌都要哭了,不然也不可能在新规改革的时候把大部分较轻的甲状腺癌踢出重疾,按轻症理赔。

不同程度的甲状腺结节,在买保险时的难易程度也不同。一般做了手术的朋友买保险不难,

难就难在没做手术的小伙伴,限制比较多。在买保险之前,你要先确定你的甲状腺结节是几级,等级不同,购买条件也不同。

我们这里参考复旦大学附属肿瘤医院的甲状腺结节分类体系:

甲状腺结节的分级越高,癌变的风险就越大,也就越难买保险。而且新规之后,各家保险公司都收紧了对甲状腺结节的核保条件,现在能标体承保的产品少之又少。

03

甲状腺结节能买哪些保险?

有甲状腺结节一般对投保意外险没有影响,可以正常投保;寿险对甲状腺结节的要求也比较宽松,如果产品的健康告知未提及甲状腺结节,就可以正常投保。

主要是重疾险和百万医疗险这两类大热门险种,幺蛾子多一点。

下面大白就在这两类保险中,给大家列几个适合甲状腺结节投保的产品,你可以做个参考。

重疾险

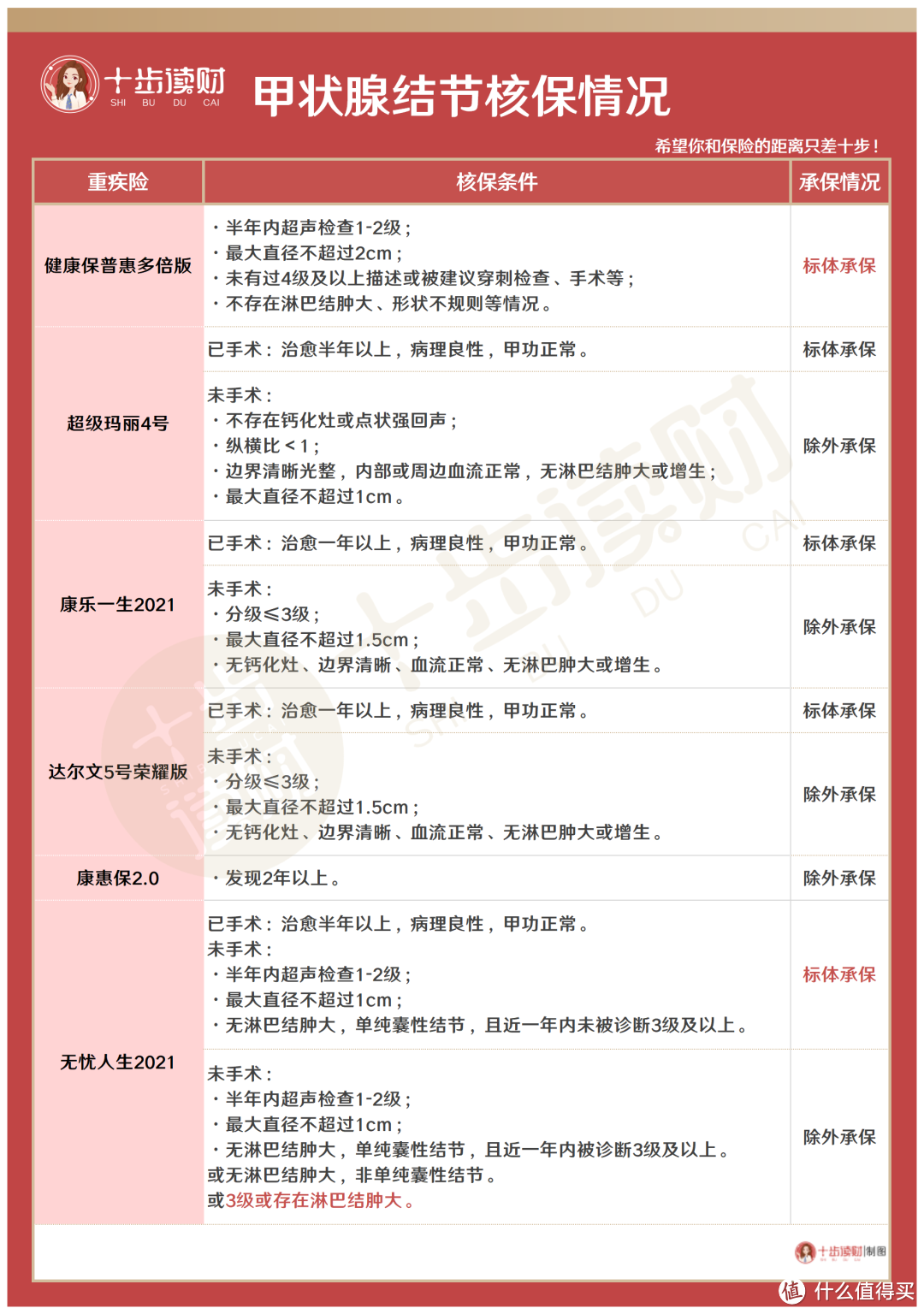

重疾险给大家选了健康保普惠多倍版、超级玛丽4号、康乐一生2021、达尔文5号荣耀版、康惠保2.0、无忧人生2021。这六款产品对甲状腺结节的核保情况如下:

先说结论:

1、手术后:

基本上重疾险对接受了手术治疗,术后病理结果为良性,且近半年或一年内甲状腺功能检查结果正常的,都可以正常承保。

2、手术前:

·健康保普惠多倍版是目前少有的能标体承保1-2级甲状腺结节的产品。它是多次不分组的重疾险,重疾能多次赔付,价格也不贵,性价比较高。

·无忧人生2021也能标体承保1-2级的甲状腺结节。它保额较高,重疾额外赔付的年龄延长到了70岁,核保也比较宽松。但这款产品是捆绑身故责任的,价格较贵,适合预算多的朋友。

·康乐一生2021、达尔文5号荣耀版、康惠保2.0、超级玛丽4号对未手术的甲状腺结节都是除外承保的,投保成功后不承担甲状腺癌责任,但这几款产品价格适中,各方面保障都不错。

其实实行重疾新规之后,大部分较轻的甲状腺癌都被划分到轻症保障里了,以前能按重疾理赔的,现在只能按30%理赔。再加上这类较轻的甲状腺癌治疗费用也不贵,三五万就能搞定,所以除外承保的影响并没有那么大。

1 健康保普惠多倍版

这款产品讲过很多次了,是多次不分组型的重疾险,重疾最多能理赔2次,并且各种重疾之间理赔互不影响,保单前15年还能额外赔付50%保额。

健康保普惠多倍版这款产品还很便宜,作为一款多次赔付的重疾险,它的价格跟单次重疾险差不多,甚至比很多单次产品还便宜,绝对的高性价比。

它在甲状腺结节核保方面很有优势,能标体承保1-2级结节,并且对结节的大小限制条件最宽松。多数产品都要求甲状腺结节的大小不超过1厘米或1.5厘米, 而健康保要求只要不超过2厘米即可。

2 无忧人生2021

无忧人生2021是一款单次重疾险,也是重中轻症和少儿特疾都保的产品,保障很全面,并且重疾和轻症在70岁前出险都有额外赔付,唯一的问题是这款产品是捆绑身故责任的,价格上会贵一些。

无忧人生2021也能标体承保1-2级的甲状腺结节,并且存在淋巴结肿大也能除外承保,而一般的产品对于伴有淋巴结肿大的甲状腺结节会直接拒保。

3 超级玛丽4号

超级玛丽4号是非常热门的一款产品,它的重中轻症都有额外赔付,赔付比例非常高,在60岁前出险,重疾赔付180%,中症75%,轻症40%。它还有一项癌症津贴,确诊癌症一年后仍处于治疗状态的,每年给付15%保额,最多可给付2年。

除了上述基础保障之外,它还可以附加高比例的二次防癌和二次心脑血管疾病保障,按150%比例赔付,是目前单次重疾险中赔付比例最高的。

超级玛丽4号的甲状腺结节核保没有要求分级,只要符合病理描述就能除外承保。

4 康乐一生2021

康乐一生是目前带额外赔付的重疾险里价格最便宜的产品,60岁前重疾出险额外赔付50%,如果出险时是在保单前15年,一年内因该重疾产生的医保内自付费用超过5万,还能再额外赔付50%。中轻症赔付比例是市场标配,中症按60%赔付,轻症按30%赔付,整体性价比很高。

康乐一生对甲状腺结节的核保规则是目前市场上比较常见的,大多数产品都是按这个要求核保的。

5 达尔文5号荣耀版

达尔文5号荣耀版的基础责任重中轻症都保,重疾没有额外赔付,需要另外花钱附加。

虽然基础保障没有额外赔付,但它有癌症特定药品津贴:在保单前15年确诊癌症,2年内如果使用靶向药等自付费用超过10万,可以额外赔付50%保额。

这款产品的基础责任价格非常便宜,目前以这个价位购买重疾险,只有荣耀版的保障是最全的,如果你预算不多,又想要个保障全面的产品,荣耀版非常适合你。

达尔文5号荣耀版对甲状腺结节核保的情况和康乐一生相同。

6 康惠保旗舰版2.0

这款产品基础责任只有重疾加前症保障,重疾在60岁前出险额外赔付60%。它的中轻症保障是可选的,仅基础责任的价格非常低,适合预算不多的人群购买,并且它的职业限制非常宽松,1-6类职业可保,如果你的职业风险系数较高,可以选择康惠保旗舰版2.0。

康惠保旗舰版2.0对甲状腺结节的核保要求比较宽泛,只要发现2年以上,无论是否定期检查,有无超声检查分级,一律除外承保。

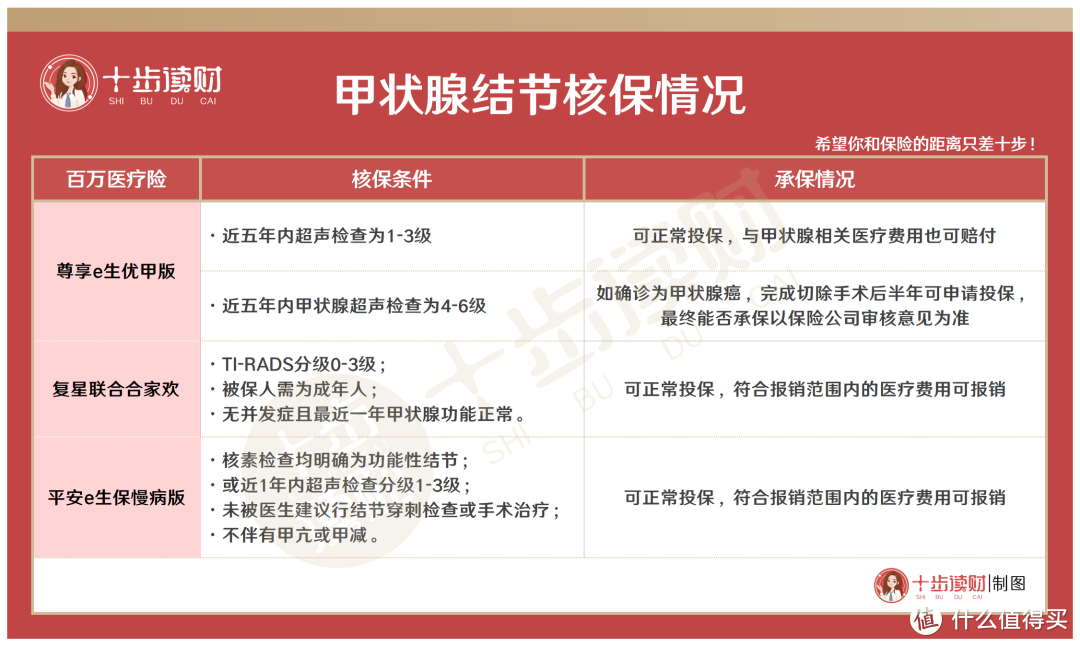

百万医疗险

百万医疗险比重疾险还要严格,虽然有甲状腺结节能买,但大多数产品对分级为3级以下的甲状腺结节都是除外承保,不报销相关的医疗费用;3级以上的会直接拒保。

好在,有一些产品是专门给甲状腺结节人群投保的,不仅能买也能赔,下面就给大家介绍三款这样的产品。

先说结论:

·尊享e生优甲版是专门为甲状腺结节人群设计的产品,对甲状腺结节的承保范围最广,不仅1-3级的甲状腺结节能正常投保,甲状腺癌手术后也有机会投保,产品适用性非常强,价格也便宜。

·复星联合合家欢0-3级甲状腺结节都能正常投保,它对乙肝病毒携带、轻度脂肪肝等既往症的承保条件也都很宽松,同时承保年龄范围较大,75岁老人也能投保。不过它是一款团体险,要求全家共保,保单不能少于3人。

·平安e生保慢病版能承保1-3级甲状腺结节,相对来说它的条件会严格一点,但基础保障不错。

1 尊享e生优甲版

这是一款专门为甲状腺结节人群定制的百万医疗险,分未手术版和手术版两个版本,投保时需按要求选择满足条件的版本进行投保。

尊享e生优甲版可以报销在二级以上公立医院普通部产生的住院、特殊门诊、门诊手术、住院前后门急诊等费用。每年报销上限200万,得重大疾病上限再提高200万。

一般医疗和重疾医疗的报销不限社保目录范围,一般医疗有1万元免赔额,重疾0免赔。医疗费用经社保结算按100%比例报销,未结算按60%比例报销,

尊享e生优甲版可以附加质子重离子医疗保障,还有肿瘤院外购药、住院垫付、重疾绿通、术后护理等增值服务。

尊享e生优甲版的核保优势是放宽了超声检查的时间限制,5年内的超声检查结果都可以。除此之外它还给3级以上甲状腺结节的人群提供了投保的机会。

2 复星联合合家欢

合家欢是一款适合全家投保的团体险,年龄限制宽松,一家老小都能保,甲状腺结节3级,乳腺增生,乙肝病毒携带,轻度脂肪肝,2级高血压都能标体承保。

这款产品可以报销在二级以上公立医院普通部产生的住院、特殊门诊、门诊手术、住院前后门急诊等费用。每年报销上限200万,得重大疾病上限再提高200万。

一般医疗和重疾医疗的报销不限社保目录范围,经社保结算按100%比例报销,未结算按60%比例报销,还可全家共保可以共享1万元免赔额,比单人投保的百万医疗险的报销门槛低不少。

除了基础保障,合家欢还有肿瘤院外购药、质子重离子医疗、住院垫付、重疾绿通等增值服务。

甲状腺结节核保时有一点需要注意,有0-3级甲状腺结节的被保人需为成年人,无并发症且最近一年甲状腺功能正常。

3 平安e生保慢病版

e生保慢病版不仅对甲状腺结节要求宽松,对糖尿病、高血压和乳腺结节也同样放宽了投保条件。

这款产品可以报销在二级以上公立医院普通部产生的住院、特殊门诊、门诊手术、住院前后门急诊等费用。每年报销上限200万,得重大疾病上限再提高200万。

一般医疗和重疾医疗的报销不限社保目录范围(但不包括外购药的报销),每年累计免赔额为1万元,超出1万元的部分经社保结算后,剩余的个人自付费用可报销70%(未经社保结算,只能报销42%)。

除了上述保障之外,还有质子重离子医疗、住院绿通、恶性肿瘤二次诊断和送药上门等增值服务。

在投保平安e生保慢病版时需要注意,若同时患有Ⅱ型糖尿病和甲状腺结节,则不符合投保要求,不能投保。

04

总结

以上就是大白保险小课堂的全部内容啦,有甲状腺结节的朋友们有没有收获呢?如果还有什么没弄懂的,可以在后台给大白留言,保证给你唠的明明白白~