233

135

长生优诺健康,赔的贼多,但有2坑!

2021-03-01 19:49:03

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

重疾新规实行将近1个月,

新产品测评了一个又一个,

大雄觉得奇怪:“为啥很多产品都是保终身的?”

虽然保障终身能最大幅度地保障自己,

但是对于一些人预算低的人来说真的很贵!

这不,哆啦就发现了一款新定义重疾险——长生优诺健康;

保障期限至60岁/70岁/80周岁/终身都有,任君选择;

最关键是他还有个绝杀:重疾买一送一!

啥意思?跟着哆啦往下看~

N1

长生优诺健康重疾险,买1送1?

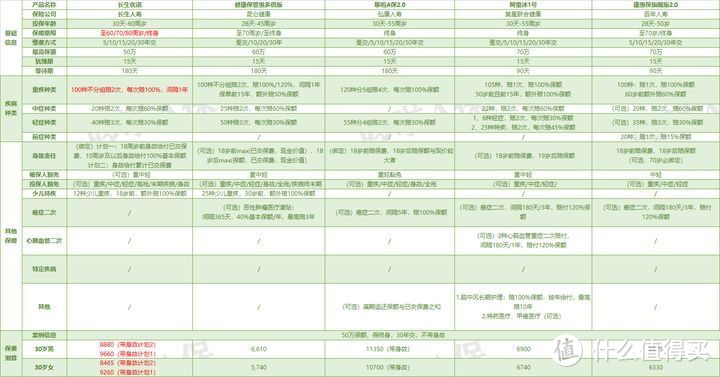

老规矩,先看看咱们长生优诺健康长啥样子:

(点击查看大图)

买一送一是怎么回事?

长生优诺健康重疾险,是一款不分组多次赔付的产品,

不需要附加,自带重疾二次赔,

而且还是不分组赔付!

分不分组有啥区别?哆啦在这里做了个图给大家解释一下:

(点击查看大图)

重疾单次赔付:无论保多少种疾病,都只能赔其中一个疾病,并且赔一次,赔完保险合同就结束了;

重疾分组多次赔付:保的所有疾病,会分成几个组,ABCDE...如果第一次患病,赔了A组里的一个疾病,

那么第2次再患上A组里的其他疾病,就不能赔了,但是其它组别依然保障。

重疾不分组多次赔付:多次赔付,赔完第一次还能赔第二次、第三次等,而且疾病并不会分组,无论第一次患了什么病,

也不影响下一次赔付。

所以呐,这三种类别保障排名的话,肯定是:

不分组多次赔付>分组多次赔付>单次赔付;

而今天测评的长生优诺健康,

就是不分组多次赔付,自带“贵族气息”。

说完长生优诺健康最大的优点,

咱们再来看看其他的优点:

1

孩子也可以买!

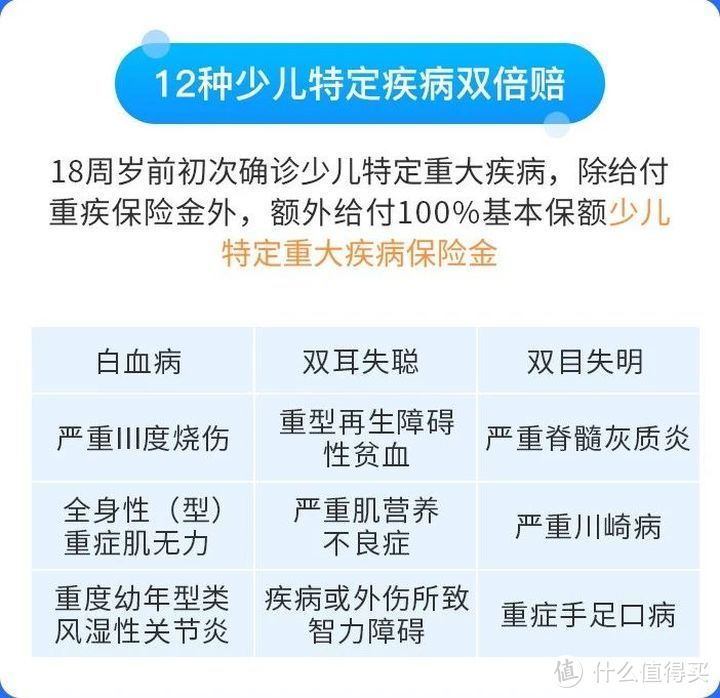

长生优诺健康还有12种少儿特定疾病保障,

18岁前初次确诊,直接赔200%基本保额;

像是白血病、川崎病等这些高发疾病都有保障。

2

保障期限选择多

长生优诺健康,既可以保终身,也可以保定期;

保至60岁/70岁/80岁/终身,可以满足不同需求和预算的人。

这在新定义重疾险中比较少见。

3

高发轻症覆盖全

除了微创冠状动脉搭桥术和慢性肾功能衰竭以外,

其他高发轻症都保上了,并且轻症最多可赔付3次。

说完了优点,哆啦也盘出了2个坑,

再好的产品也还是有缺点的:

1

强制绑定身故

长生优诺健康虽然保障期限选择多,

但是身故却是强制绑定的,

这样让产品价格高了不少。

2

健康告知严格

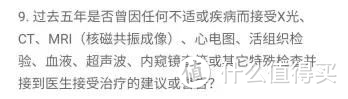

长生优诺健康的健康告知比较严格;

像是问到过去5年的检查治疗史:

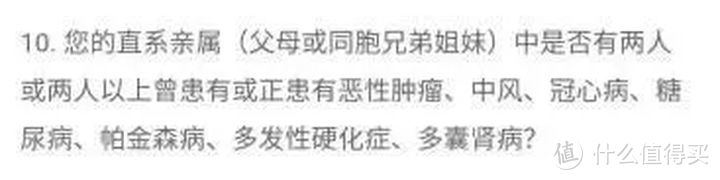

对于直系亲属的健康情况要求也非常高:

对比起其他重疾险的健康告知要求,长生优诺健康的确是严格了一些。

但是有些小毛病不用担心,具体结果还是以核保为主。

说了这么多,想知道一款产品好不好,

还是得货比三家比一比~

N2

长生优诺健康,打得过其他产品吗?

我找了目前市场上热门的4款重疾险,和长生优诺健康对比一下:

昆仑健康 健康保普惠多倍版

弘康人寿 哆啦A保2.0

复星联合 阿童沐1号

百年人寿 康惠保2.0

由于绑定身故,所以长生优诺健康价格会稍高些,

和同样是储蓄型的哆啦A保2.0一样,

长生优诺健康和健康保普惠多倍版更接近,

同样是多次不分组赔付重疾险,

但是健康保普惠多倍版的身故责任是可选的,

在这一点上长生优诺健康逊色了,

而且长生优诺健康并没有额外的癌症、心血管疾病二次赔。

现在很多产品其实都会有这个责任。

但是长生佑诺健康还有个比其他产品优胜的地方,

长生优诺最高60岁还可以投保,

要知道上了年纪的爸妈,几乎买不了重疾险,

只能买防癌险来代替,

而长生优诺健康则连60岁都可以买;

所以这款产品很适合给咱“超龄”的爸妈买,

而预算较少,并且年龄合适,

追求多次不分组赔付+癌症额外补贴的,

可以买健康保普惠多倍版。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。