311

126

多次赔付的哆啦A保2.0重疾险保障怎么样?

2021-02-22 23:11:18

0点赞

1收藏

0评论

分组多次赔付重疾险核心关注点是:高发重疾是否分布在不同的组里,这是最重要的。

——坤鹏论保

哆啦A保2.0是弘康人寿推出的一款新定义重疾险,重疾分5组,赔付4次,轻症可以赔付2次,没有中症赔付。

升级之前的哆啦A保在多次分组赔付重疾险市场的知名度比较不错,只不过鹏哥鲜少介绍分组多次赔付重疾险而已。

这次升级,显然是针对新定义进行的。

升级后的哆啦A保2.0重疾险保障怎么样,是否值得购买呢?

一起来看看。

本文重点内容:

多次分组赔付重疾险要怎么选?

哆啦A保2.0基本信息

哆啦A保2.0的特点

保费试算

什么情况下不理赔?

一、多次分组赔付重疾险要怎么选?

多次分组赔付重疾险选择方式与我们平时接触的单次赔付重疾险不太一样,所以在介绍哆啦A保2.0之前,先来了解一下多次分组赔付重疾险该怎么选。

多次分组赔付重疾险,顾名思义,是将重疾分成几组,每组重疾赔付一次,不同分组疾病可以重复理赔,互相之间不影响。

既然每组可以分别赔付一次,有人就会想:

将保障的重大疾病平均分配到每组,是不是最合理?

显然不是。

判断一款分组多次赔付重疾险的好坏,要遵循以下三个原则:

原则1:恶性肿瘤单独分组好

从2020年上半年保险公司理赔数据不难看出,恶性肿瘤的发病率超过60%,高的甚至能达到80%,是当之无愧的重疾之首。

恶性肿瘤单独分组是最合理的。

如果其他高发重疾与恶性肿瘤分在一组,基本上很难得到理赔。

原则2:6种疾病越分散越好

根据监管机构统计数据显示,以下6种疾病发病率能占到所有重大疾病的80%:

恶性肿瘤

较重急性心肌梗死

严重脑中风后遗症

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术

严重慢性肾衰竭

如果将这6种疾病分在同一组,只要得过一次以后,其他疾病便不再理赔,你说这能是一款优秀的多次分组赔付重疾险吗?

显然不是。

将这6种高发重疾分配在不同组中,一种疾病理赔过了,不影响其他疾病理赔,这才是优秀的多次分组赔付重疾险该做的事情。

分散在不同的组里,就意味着得到理赔的概率更高。

原则3:关联性强的疾病分在不同组好

关联性强的疾病,意味很可能重复的。

比如得了肝癌,后续有可能会进行肝移植。

如果将恶性肿瘤与重大器官移植术或造血干细胞移植术分在不同的组,很可能会理赔2次。

再比如,终末期肾病如果严重,最终的治疗方式也只能换肾。

如果将终末期肾病与重大器官移植术或造血干细胞移植术分在不同的组,也会理赔2次。

如果分在同一组呢?

最多只能理赔一次。

这些信息有助于我们判断多次分组赔付重疾险的好坏。

了解这些信息以后,更利于我们分析哆啦A保2.0。

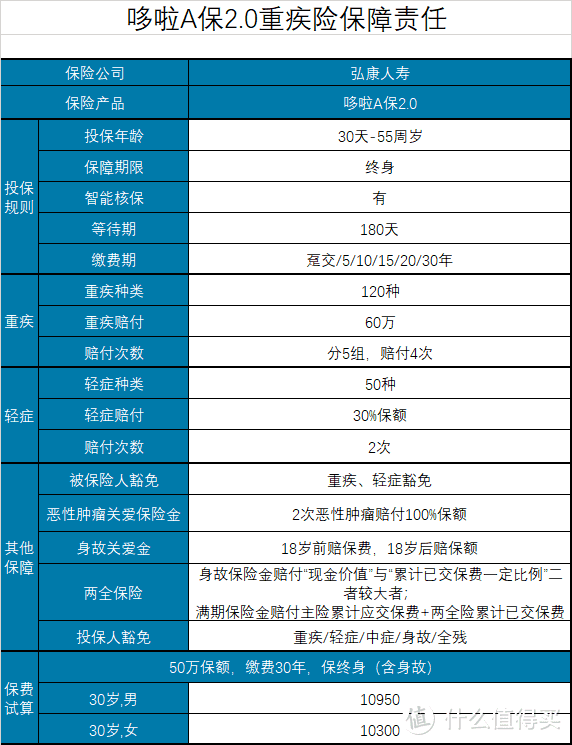

二、哆啦A保2.0基本信息

哆啦A保2.0没有中症保障,这一点大家要注意一下。

——基本信息——

投保年龄:30天-55周岁

保障期限:终身

缴费年限:趸交/5/10/15/20/30年

最高保额:60万

等待期:180天

犹豫期:15天

——必选责任——

重疾:120种,分5组,赔付4次

轻症:55种/2次,每次赔付30%保额

被保险人豁免:重疾/轻症

身保存保险金:18岁前赔已交保费、18岁后赔保额

——可选责任——

恶性肿瘤关爱保险金:2次恶性肿瘤赔付100%保额

投保人豁免:重疾/轻症/中症/身故/全残

两全保险:身故保险金赔付“现金价值”与“累计已交保费一定比例”二者较大者;满期保险金赔付主险累计应交保费+两全险累计已交保费

三、哆啦A保2.0的特点

作为新定义重疾险,哆啦A保2.0的特点值得我们重点关注。

1. 分组合理

既然是分组多次赔付重疾险,分组是否合理就是我们最关注的问题。

哆啦A保2.0的优势之一是,分组合理,最高发的6种重疾分布在不同的组里。

不难看出,对于分5组的重疾险而言,哆啦A保2.0的分组方式还是非常不错的。

恶性肿瘤单独一组,每组里都有一个高发重疾。

这样恶性肿瘤赔付以后,不影响其他高发重疾的赔付。

这才是一款优秀分组多次赔付重疾险该有的态度。

这里需要注意一点,虽然哆啦A保2.0重疾分为5组,但最多只理赔4次。

不过对于绝大多数被保险人而言,4次理赔完全够用了。

2. 可附加恶性肿瘤关爱保险金

恶性肿瘤关爱保险金,也就是我们常说的癌症二次赔付。

现在主流重疾险大都可以附加癌症二次赔付,哆啦A保2.0也不例外。

如果首次确诊的重疾为恶性肿瘤——重度,5年后癌症仍然持续,或者新发恶性肿瘤——重度、复发、转移,保险公司会再次理赔100%保额。

不难看出,哆啦A保2.0的恶性肿瘤关爱保险金保障效果不如其他重疾险:

首次确诊恶性肿瘤——重度后,需要间隔5年时间才能拿到特别关爱金,其他大多数重疾险只要求3年时间即可。

首次确诊为非恶性肿瘤——重度,二次重疾为恶性肿瘤——重疾时,恶性肿瘤关爱保险金不予理赔,其他大多数重疾险会给予理赔。

其实这并不难理解,因为哆啦A保2.0是多次赔付重疾险,如果首次重疾不是恶性肿瘤,相应恶性肿瘤的保障仍然有效,所以没必要使用恶性肿瘤二次赔付。

但对投保人来说,未必能理解。

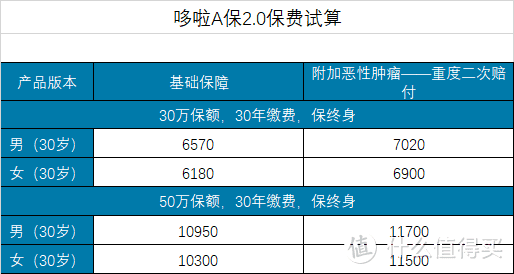

四、保费试算

哆啦A保2.0强制绑定身故,再加上多次赔付,所以保费会贵一些。

50万保额的情况下,哆啦A保2.0的保费在一万元以上。

保费预算不充裕的情况下,想选择多次分组赔付的重疾险还真得慎重考虑。

对于保费预算充裕的投保人来说,哆啦A保2.0还算不错,至少重疾分组相当合理。

五、什么情况下不理赔?

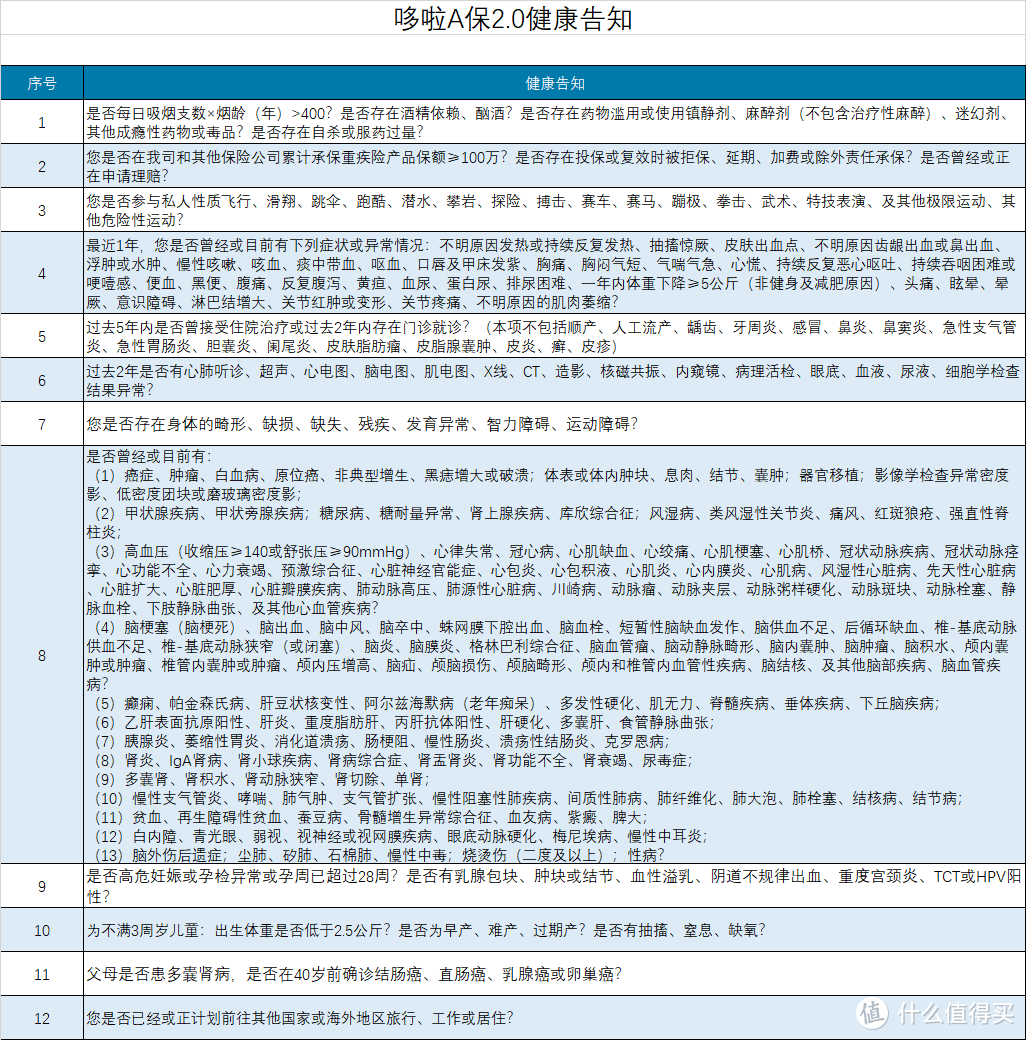

不理赔的情况,重点是健康告知和责任免除。

1. 未如实健康告知不理赔

未如实健康告知是导致重疾险无法理赔最重要的原因之一,所以大家一定要重视健康告知。

新定义之后的重疾险,健康告知似乎都要严格一些。

特别是高血压患者,目前想投保重疾险还真是有难度,哆啦A保2.0血压同样要要求收缩压≥140或舒张压≥90mmHg。

2. 免责条款内不理赔

除未如实健康告知外,免责条款内规定的情况同样不在重疾险理赔范围内。

好在哆啦A保2.0免责条款内的规定也都在合理范围内,并没有苛刻条款。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。