249

212

妈咪保贝搞事情?投保规则再调整,是噱头还是真的利好?

2021-11-06 11:58:03

0点赞

0收藏

0评论

妈咪保贝在少儿重疾险中的热度,不用奶爸多说了吧。

即使年初受新规影响告别了一小会,重新回来后依然那么“网红”。

但是后期保司考虑到风险,调整了一下妈咪保贝的投保规则,

加上大黄蜂5号和晴天保保2号的加入,

妈咪保贝在一段时间内变得黯淡,

但是最近奶爸收到消息,妈咪保贝“完整体”将再度上线,

一起来了解一下吧!

文章目录:

妈咪保贝“完整体”再现!

调整后保费变化!

奶爸小结

一、妈咪保贝“完整体”再现!

对于妈咪保贝的调整,大家也已经习以为常。

拿上一年来说,先是缩紧了投保条件,后是宣布退市,最后确定继续销售!

而今年,先是新规影响导致退市,不久后就以全新的面貌再次出现在大家面前,

然后年中时再次上演上一年的戏码,缩紧了投保条件:

1、保障20/25/30年的,缴费期只能选择趸交/5/10年交

2、保至70岁/80岁/终身的,取消30年缴费期

这样的调整最直接的影响就是保费“贵”了,

缴费期间越短,每年缴费就越多,

不能很好地利用保险杠杆来减轻每年的缴费压力!

但是好在年底冲业绩,各家保险公司都为了业绩进行了产品调整,

复星对于妈咪保贝这个大IP,肯定得有所动作才行,

于是就宣布把“妈咪保贝”的完整体放出来,时间是11月5号开始。

简单来说就是把之前收起来的规定,重新又放出来。

像保障期限≤30年的,缴费期在只能趸交/5/10年交的基础上,新增15年/20年交。

不过此次活动有部分地区不参与,如上图所示。

这一操作下来,我们一开始熟悉的妈咪保贝又回来啦!

那么增加了缴费期限意味着什么?

接着往下看奶爸的分析吧

二、调整后保费变化!

上文有说到,缩短缴费期限,意味着每年要交的保费将会提升,

那么把缴费期限拉长,意味着每年需交保费就降低了,

详情请看奶爸以下的关于妈咪保贝调整前后的保费对比。

保费对比

以“30万保额,保障30年,身故选择赔保费”为例,

目前可选的最长缴费期是10年交,

这种情况下0岁小男孩每年的保费是591元,小女孩是630元;

而放宽限制后,最长可选20年,

这种情况下0岁小男孩每年的保费是363元,小女孩是387元;

这么一对比,以0岁男为例,

20年交的话,每年保费要比10年交便宜39%;

万一不幸第一年就出事,同样是赔30万保费,10年交要给591元,20年交则是363元,

嗯嗯!好好细品!

好啦以上讲完了调整后对于保费的影响,大家心里应该有个底了,

那么接下来奶爸再给大家温习一下妈咪保贝的内容吧!

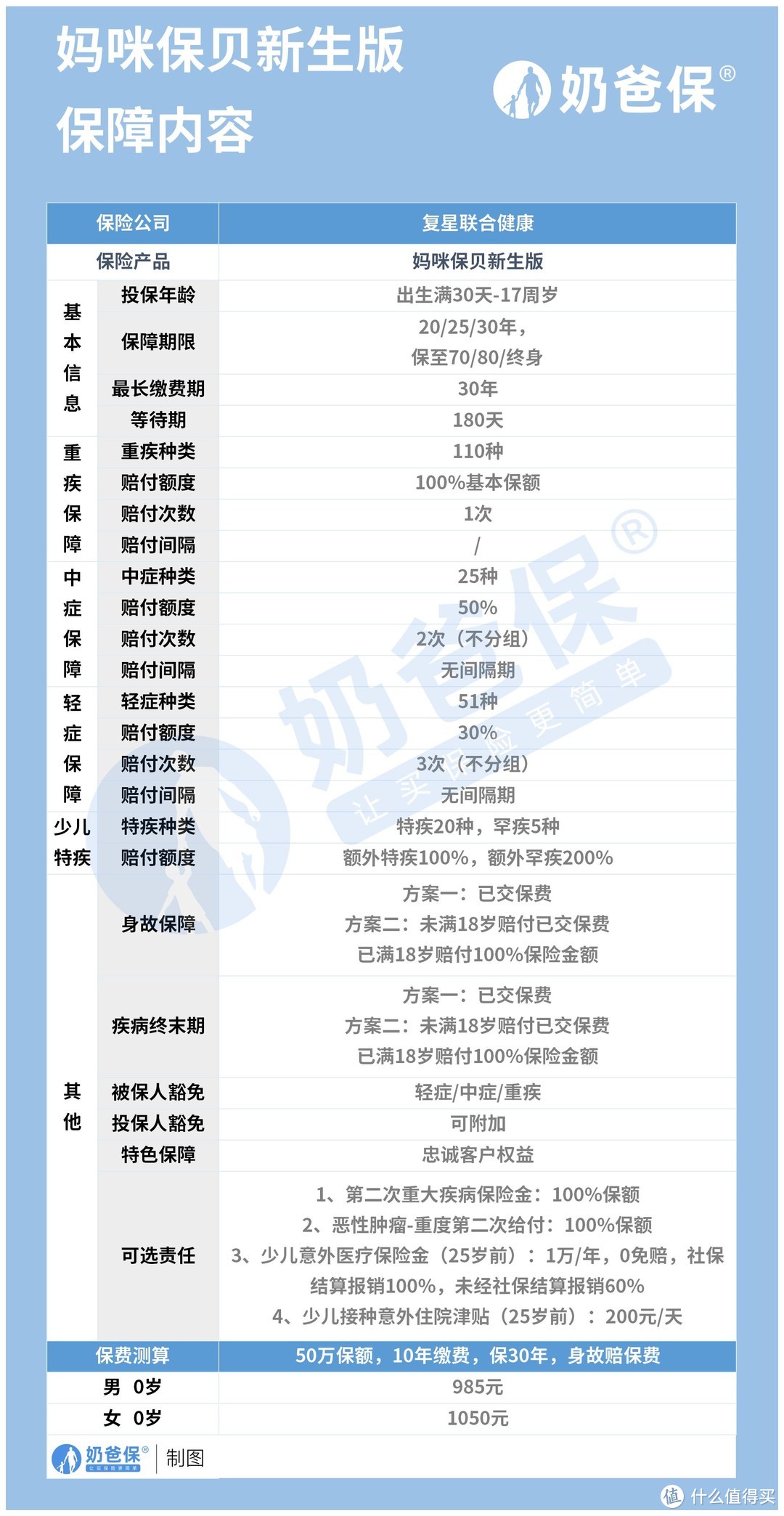

保障内容

1、少儿保障时间没限制!

妈咪保贝之所以得到宝妈宝爸的欢心,是因为其少儿保障特立独行。

别的产品对于少儿特疾保障,都说25岁前或者30岁前才能赔付,

但是妈咪保贝不一样,它没有这样的约定,

它的少儿保障期限和投保时选择的保障期限一样,

也就是说你选择保至70岁,那么少儿保障也是保至70岁。

2、可选责任让它秒变多次赔重疾险

妈咪保贝本身是一款单次赔付重疾险,

但是在可选责任的加持下,能够让它摇身一变,成为多次赔付重疾险。

可选责任中有一项第二次重大疾病保险金,赔付100%保额,

第二次患重疾也能够赔付。

三、奶爸小结

对于妈咪保贝的调整,完整体的再次出现,降低了每年保费的压力,

而且作为一款热门的少儿重疾险,这一次调整想必让很多宝妈宝爸改变注意吧。

那么如果对这款产品有不了解的小伙伴,可以咨询奶爸哦!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。