312

127

既能保障重疾,又能返还现金,这种保险真的划算么?简评【平安英才宝贝】

2021-01-04 15:53:46

0点赞

9收藏

2评论

平常在与客户沟通保险方案时,总会遇到客户发来的,各家公司不同类型产品的计划书。其中有一种复合型的保险,既能保障重大疾病,到期还能返还1.5倍的保费,乍看起来非常划算。

但这类【保障+返还】的复合型保险,我看过不下数十款,仔细拆解之后发现,实际上并不划算。

英才宝贝提供的保障

平安英才宝贝提供的保障分为两部分:

1.重疾保障:

100种重大疾病,确诊赔付100%保额,期间可赔付1次;

50种轻症疾病,确诊赔付20%保额,期间可赔付1次;

3种少儿特定重疾,确诊额外赔付100%保额;

2.现金返还

30年保障期到期后,返还1.5倍保费;

看起来确实达到了【既有保障,未来还能返还保费】的效果。

那么如何去拆解这类复合型保险呢?

如何拆解?

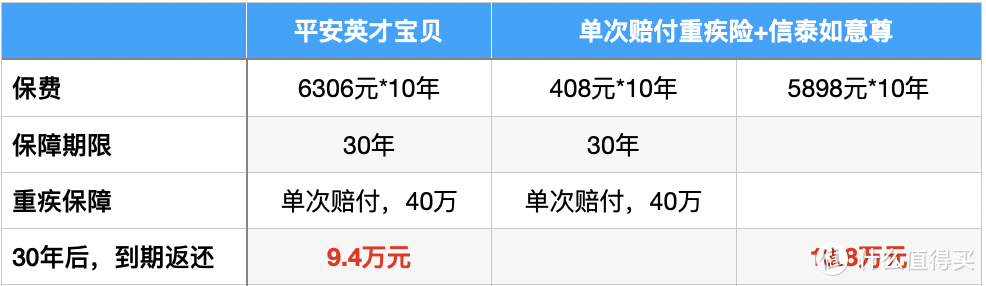

首先,以0周岁的女宝宝为例,40万保额,英才宝贝的保费是:6306元*10年,30年到期后返还9.4万元(1.5倍保费)

其中提供的重疾保障,在市场里使用【少儿定期重疾险】实现,类似的保障条款,只需要408元*10年的保费;

然后,用剩余的保费(5898元*10年)投保市场里比较好的纯储蓄型保险,最终可以返还13.8万,远远高于英才宝贝的9.4万元。

可见,这份既能保障重疾,又能返还现金的复合型保险并不划算,如果在全市场中,分别投保单纯的重疾险+储蓄型保险,可以多返还4万多的现金。

fffsss

校验提示文案

fffsss

校验提示文案