318

126

星享福2020,逐年递增6%,吊打增额终身寿?

2020-08-19 19:15:12

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

复星保德信星享福2020这款养老年金刚出的时候,

我觉得它鸡肋,只不过是现价高了一丢罢了。

后来我被打脸了。

这款产品的功能性太强了!

可以说很好的结合了增额终身寿和年金险两者的优势。

一款年金险还能有增额终身寿险的优势,的确有点无敌了。

所以,星享福2020到底怎么样?收益如何?

一、星享福2020的基本信息

首先我们先来看看产品的基本资料:

产品设计比较丰富。

星享福2020的选择很多,可以趸交/3/5/10/15/20年交,

甚至是可以一直交,交至年金领取年龄。

后期还有加保、减保的功能。

值得一提,的是它的加保功能,可以多次加保,具体规则如下:

【普通追加规则】

追加时间:犹豫期过后至首个养老年金领取日的5年(含)之前可以随时追加。

追加费率:追加的保费按投保时被保险人的年龄计算费率增加保额:增加的保额按投保时保额的50%为限。

若保单已减额缴清或本合同已豁免保费,不接受增加保额的申请。

【特别追加规则】

在本保险合同有效期内,且在交费期间内,且合同未发生减额交清或发生意外全残豁免保险费,投保人符合下列条件之一时可按照被保人投保时的年龄增加保额。

10年交及以上:前5个保单年度可增加基本保险金额;

5年交:前3个保单年度可增加基本保险金额;

3年交:前2个保单年度可增加基本保险金额。

追加次数:同一个保险单年度内仅可追加一次

单次追加金额上限:一次性最低增加40000元,以1000元为单位递增

注:此系统功能仍在开发中,暂未开放。

(上下滑动阅览全文)

投保设计相当灵活!

不过,星享福2020的被保人做了限制:

18岁以上:投保人和被保人必须是本人;

18岁以下:被保人必须为其父母。

也就是说只能自己买给自己,或者买给孩子,这点限制还蛮大的。

承保公司是复星保德信人寿保险有限公司,注册资本26.6亿元,总部在上海;

2020年第1季度银保监会考核结果:

综合偿付能力充足率:175.86%

最近一期的风险评级:A

复星保德信虽然名气不大,但是从偿付能力和风险评级来看都十分优秀,

公司背景和实力都值得信赖。

二、星享福2020的收益

前面我说星享福2020的功能性超强的原因,

就在于它的年金领取有两个计划可选:

计划一是增额领取,保额每年递增。

计划二是定额领取,和市面上年金险一样,每年领取固定金额,持续终身。

关于计划二的利益演示之前已经写过,

和同类型年金险做了对比,整体优势不突出。

今天的重点是计划一(递增领取),保额每年递增,

年金领取不影响现价,现价/身故金特别高。

在这点上和增额终身寿险的功能很像!

虽然有加保减保功能的年金险也不少,

但是,能和增额终身寿险一样保额每年递增的年金险是真的不多。

星享福2020的计划一就结合了年金险和增额终身寿两者的优势,具体收益怎么样?

我们接着往下看

计划一:增额领取

每年领取年金规则:

从年金领取日起,

第一个保单年度:基本保额

第二个保单年度:基本保额×1.06

第三个保单年度:基本保额×1.06×1.06

第四个及之后的保单年度:每年以1.06倍递增

简单来讲,计划一的年金是每年以6%递增的形式计算。

举个例子给大家演算一下,星享福2020计划一的收益具体如何:

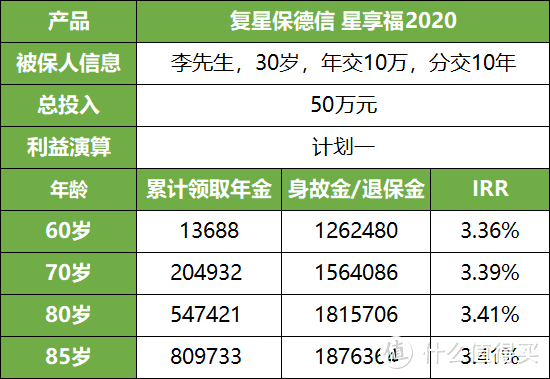

*案例:李先生,30岁,年交10万,分交5年,60岁开始领取。

那么,李先生的利益演算大概是这样的:

一开始领取非常低,差不多得等到79岁才能回本。

在李先生85岁的时候,

累计领取年金:809733元,约81万;

此时身故或者选择退保,

身故金/退保金:1876364元,约188万;

共计约269万元。

此时,比本金多出约219万元,

实际收益率IRR=3.41%。

在养老型年金险里,这个星享福2020的年金领取收益真不高。

但现金价值很高。后期能进行减保取现的操作,收益一点都不亏。

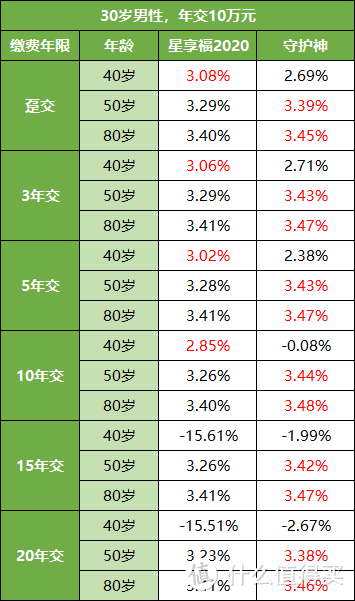

三、星享福2020和守护神的收益对比

因为计划一的收益方式和增额终身寿很类似,

所以选了一款市面上卖得比较火的增额终身寿——爱心守护神终身寿险来进行对比,

我们都以30岁男性为例,年交保费10万,60岁开始领取;

因为,星享福2020在60岁之后,每年都有领取年金,逐年递增领取。

为了能够比较公平的进行对比,

所以,爱心守护神在60岁之后,也以相同金额进行减保领取现价,逐年递增领取。

最后的内部收益率IRR是,累计领取金额和当年退保金的整体收益率。

来看看两者在不同缴费年限下,累计领取金额加上退保金的真实收益率如何:

可以看出,无论选择几年交,星享福2020后期收益差别不大。

选择趸交/3/5/10年交,星享福2020的前期收益较高。

不过,星享福2020和所有年金产品一样,

在缴费期间的现金价值都非常低,这段期间最好就不要退保。

守护神前期收益较低,但随着年龄增长,收益会反超。

如果,想要后期整体收益较高,可优先考虑守护神。

不过,守护神不支持加保,这点对于理财类保险来说,灵活性较差。

如果,想要缴费完成后,前期收益高,后期还可通过加保的方式,提升收益。

星享福2020是个很不错的选择。

四、总结

星享福2020和守护神最大不同在于:

成年之后,守护神前期身故杠杆高,

死得越早赔付比例越高,IRR就越高;

星享福2020在缴费期间身故,

身故金等同于已交保费,此时的IRR基本为0。

减保收益两者都是活的越久收益越高。

星享福2020最牛B的一点在于:

它增额,还保障终身。

也就是说,

增额终身寿险如果不好好规划,减保取现是会有领完的一天的。

而星享福2020的年金领取是保障终身,活多久领多久。

有一说一,单拿收益来讲,星享福2020的优势不是最大的,

强就强在它的自由度很高,功能性太强,这点目前也没多少年金险产品能做到。

年金险是很复杂的保险产品,得算清楚了才不会被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。