232

134

买医疗险看这篇就够了!测评所有百万医疗险,选出了目前性价比最高的4款

2020-10-12 23:00:00

27点赞

339收藏

15评论

今天这篇文章,是上周《百万医疗险真的有用吗?会有哪些坑?》的姊妹篇,大家看之前,一定一定要结合上篇文章一起看,直接戳题目就能跳转。

上篇主要讲了买百万医疗险之前要注意的坑,那这篇,就是买的时候挑选重点到底在哪。

说实在的,真不难,唯二且最为重要的条件就俩——续保和免赔额。

续保条件,是一款百万医疗险的魂魄,是最最重要的决定性因素,

免赔额,是实实在在用得着的东西,实际就医中能不能报销更多,就是以它为门槛的。

所以续保条件一牛逼,免赔额二牛逼,忽略这俩保障硬吹其他服务的医疗险都是耍流氓!

那今天的文章,就是给大家讲一讲如何挑选一款好的百万医疗险,以及测评市面上百款医疗险之后,表现最优秀的又是哪几款。

一、掌握这2点,轻松挑选出一款好的百万医疗险

现在市场上的百万医疗险,保障责任几乎已经趋同,

唯一能做出来点花的就是在保障年限的长短上,而这个保证续保多长时间,是选一款百万医疗险最最重要的参考因素,选不对,以后保障直接“裸奔”。

1、续保条件:谁保的长谁牛逼

为啥说“谁保的长谁牛逼”呢,直接给大家大白话解释一下——

比如哪款百万医疗险产品合同里只要写上“保证续保N年”,

那就是说,在这N年时间里,无论产品停售没、无论你健康与否、无论你是否因为癌症还是骨折等任何大大小小的问题出过险,保险公司都不得拒保,每年照常卖你,且不用再健康告知,你只要按时交钱就行了,除非自己不想买了,总之一句话,决定权全部在你。

而这个N可以等于1年、6年、20年甚至是一辈子。

看到这,你自己说,续保条件是不是谁保的长谁牛逼!!!

这样看来,毫无疑问的是,世界上最好的百万医疗险,肯定是既保证咱们无限续保到死,又保证费率一直不涨,也就是不涨价。但可以肯定的告诉你,永远不会有这么一款产品出现,现在没有,以后也不会有。

为啥这么说?就四个字,医疗通胀。只要有医疗通胀在,就不可能出现这种产品,具体解释看我上篇文章的第四个坑,写的非常详细,大家别嫌麻烦,都去看一看,单搞清楚这一点你就能受益很多很多。

最近稍微关注保险的朋友可能知道,平安健康已经把续保战线拉到了20年的标准,但是呢,人家给自己留了后路,拥有调价权,也就是这20年期间无论发生任何,你都能无条件续保,但会涨价,不然等着以后把底裤给赔穿吧……

所以“续保条款”,是一款百万医疗险的内核,保的时间越长越好,

在这期间就算不能保证费率,那每年涨一点咱们也是能接受的,而且一般不会乱涨价,得按条款走,还会受到监管部门的管控,大家倒也不用太担心。

在基础保障差不多的前提下,咱一定是选保证续保时间长的,越长越优秀,关于费率变化,就交给监管部门来把控吧。

2、免赔额:越低越容易获赔

说实话,百万医疗险的赔付门槛还是有点高的,

大部分百万医疗险每年有1万免赔额,社保报完以后,剩余医疗费超过1万的部分,保险公司才报销,

但是呢,保贝查了国家卫计委2019年的数据:

去年咱国家三甲医院的人均住院费1万3左右,二甲医院6千刚出头,平时小毛小病的很难达到报销标准。

举个栗子,咱以社保报销50%,百万医疗险有1万免赔额来算,

如果看病花了4万,社保报完还剩2万,除去1万免赔额,可以用百万医疗险报销剩余的1万,共自费1万;

但如果这款百万医疗险的免赔额只有5000元,看病花4万,同理,社保报完再除去5000免赔额,剩下的1万5都能报销,最后只自费5000。

也就是免赔额越低,最后能真正报销的就越多,比起遥不可及的几百万、几千万高保额,低免赔才是咱实实在在用得着、摸得到的东西。

但保险公司也不傻,降低免赔门槛相当于它要帮我们承担更多的医疗费用,所以价格上相较1万免赔额的自然贵一点,

来看个对比,同样20岁的男性,

左边的有优越保只有5000免赔额,一年保费226,

右边的超越保有1万免赔额,一年保费136,

一年保费贵了不到100元,但实际就医中,免赔门槛直接低了5000元,

所以有条件的,其实可以直接买这种免赔额低的,实际就医中更实用、报销更多,长远看还是变相省钱了呢~

3、增值服务加分项

除了上边两个,挑选时也可以注意一下增值服务,

比如外购药报销、重疾绿通、质子重离子治疗等,这几个还挺实用的,

外购药报销像是很多靶向药,中小城市的医院大部分没货,只能拿着处方单去指定地方买,这样的情况也可以报销;

质子重离子治疗也是,可以大大提高癌症患者的生存率。

不过这些都是零星参考点,市场已经模板化,没啥大区别,尤其是线上保险,信息透明,竞争力大,很多保险公司知道哪的保障没跟上只会慌着更新和优化,不然就等着被淘汰。

所以这块不用太在意,多点自然好,但对咱挑选产品的影响真不大。

二、目前市场上性价比最高的百万医疗险测评

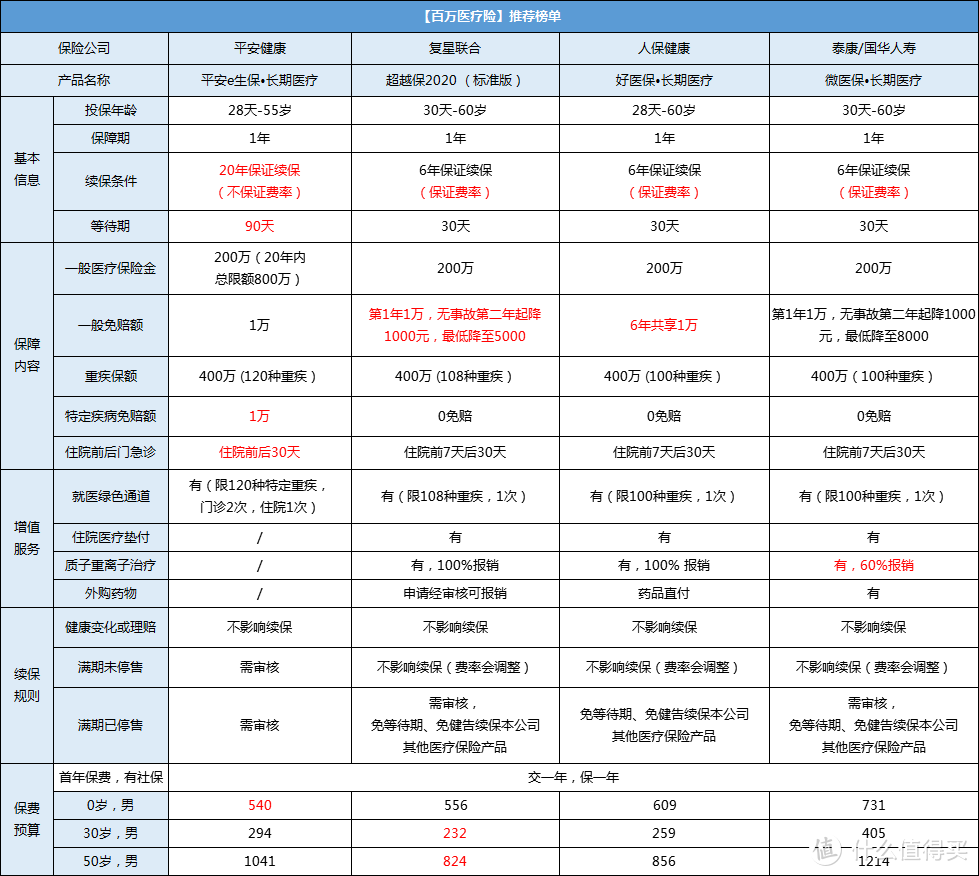

参考上面几点,保贝将最近市面上百款医疗险进行了全面测评,选出了目前性价比最高的四款,大家参考一下——

【平安e生保·长期医疗】

续保条件:

保证20年续保条件一出,可以说在目前市场上独占鳌头,

只要买了,就可以安心持有20年风雨不改,这期间即便发生过理赔或产品停售也可以照常买,不存在每一年都要审核的问题。

举个栗子,比如今年买的,能保障到2040年,假设2032年该产品停售了也不影响我们的保障,可以一直买到2040年。

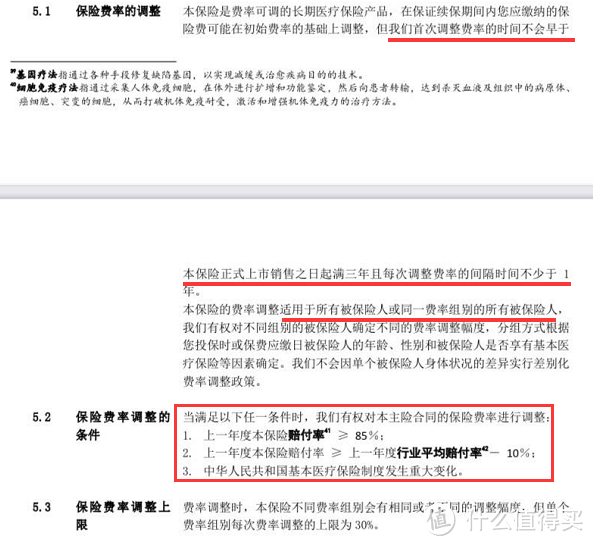

但是呢,这款产品费率不保证,保险公司就是用费率的灵活性换取了续保的长期性,

如果赔付率超出行业平均水平,保险公司是有权涨价的,

要么出险人数过多,赔付率高于85%;要么比同类的长期医疗险平均赔付率减10%要高;

要么医疗制度发生重大变化,发生这几种情况才可以调整,每次调整不超过调整前费率的30%,所以咱不用太担心,它并不是想调就能调,得按条款走。

保障责任:

基本保障责任还不错,百万医疗险的四大基础责任该有的都有,一般医疗金高达200万,保证续保期间有800万限额,足够用,不太紧要;

还有一点优化的是,一般医疗险的住院前后门急诊是前7后30天,这款直接给拓展到了前后30天;如果投保人数≥3人,还可以享受5%的费率优惠,算是一项特色福利,相当于买的多就便宜;

但保贝客观来说,这款产品保障也是有缺点的——比如没有质子重离子疗法,而且它家患重疾,医保报销后有1万免赔额,其他百万医疗险患重疾基本是0免赔,看上边的表格就能对比出来;

而且作为长期医疗险的出头鸟,这款产品有点是我比较介意的,就是不报销外购药,要知道一些癌症靶向药,很多中小城市的医院没有,医生开具处方让去院外买,这部分不给报销,属实有点缺憾。。。

总体来看,平安e生保·长期医疗还是很不错的,想要安稳保20年的可以选它。

尤其是对年纪大的人来说,保障期非常非常重要!!!老人买短期医疗险一旦停售,再买别的就很麻烦,这种55岁买了,可以直接安稳保到75岁,非常优秀了;

但对选择权更大的年轻朋友来说,也可以再等等,主要它这个保20年的版本刚上线,保障上有小缺陷,不过以后肯定会升级优化,没有的保障大概率都能补上,所以咱不着急。

而且据保贝了解,各大保险公司都在积极筹划长期医疗险,到底谁是王者,咱拭目以待,到时看看市场上还有没有更好的选择。

【超越保2020(标准版)】

续保条件:

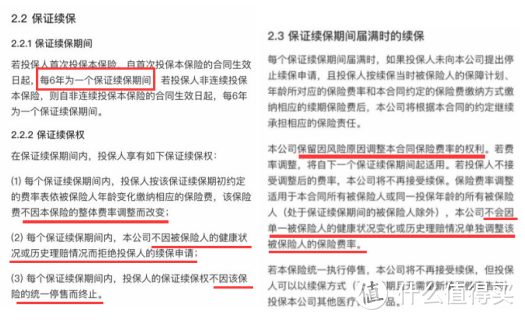

这款是1年期百万医疗险,保证6年续保,属于目前市面上最常见的。

这6年内不因停售或健康变化而拒保,就算得了癌症啥的也得继续卖给你,而且保证费率;

但如果6年后满期停售了,产品下架不卖了,其实咱也可以不用再健康告知的买它家其他医疗险,不过得需要审核,就是人家会看你有没有发生过大额理赔,万一你说之前因为癌症出过险,那很可能不卖你了,这个续保条款从长远来看,还算是挺稳定的。

保障责任:

一般医疗、特殊门诊、门诊手术、住院前后门急诊等都很齐全,基本保障上并无缺失,这个就不多说了;

增值服务上,医疗费用垫付、就医绿通、质子重离子100%报销、肿瘤特药服务等,该有的都有,实力是真的不弱,而且价格实惠,这几款对比来看性价比还是非常高的;

而且保障甲类及按甲类管理的乙类法定传染病危重型疾病保险金(新冠肺炎就属于甲类管理的乙类传染病),人工肺(ECMO)、重症监护室(ICU)费用也明确可报销,这款产品直接把这两项特别烧钱的费用写进了合同,白纸黑字,咱能更安心;

而且免赔额有个亮点,第一年免赔额1万,只要没出险,每年递减1000元,最低可以减到5000元。

总的来看,超越保2020(标准版)是非常不错的选择,免费附带的增值服务也多,免赔额的设计也很优秀,值得推荐。

【好医保·长期医疗险】

续保条件:

这款是支付宝上最火的产品,最大特点就是——保障全、价格便宜。

保证你可以买6年,6年后,产品只要还在卖就可以继续买,不用重新健康告知,保险公司不会有任何干涉。

6年后如果产品停售了,也可以免健告、免等待期续保它家的其它医疗险,还不用审核,这有个不确定性,就是我们不知道会续保到哪一款产品,并且新品之后续保条件好不好也是个问题,不过说实在的,从销量和品牌加持来看,尤其还有支付宝的平台背书下,保贝觉得在一众百万医疗险里,好医保产品的稳定性还是非常可以的。

保障责任:

基础保障和上边的超越保大同小异,该有的都有。

一般医疗报销额度200万,100种重疾,400万报销额度,0免赔;

质子重离子手术可100%报销,还有医疗垫付、重疾绿通、癌症特药等服务;

而且最大的亮点在于6年共享1万免赔额,也就是只要6年内,累计住院自费部分加一起超过1万,就能报销,让咱更容易获赔。

总的来说,这款产品的续保条件不错、价格亲民、保障优秀,还有支付宝的流量加持,产品稳定性目前来看还是很可以的,如果身体比较健康,且看中全面保障的,选好医保准没错,性价比高,放心买。

【微医保·长期医疗险】

续保条件:

和上边好医保几乎一样,

唯一不同的是,它若6年后产品停售,微医保需要经过审核同意,才能免健告、免等待重新买它家的新品医疗险,审核看的就是你有没有大额理赔过、得过什么病,像是得过癌症这种的估计续保无望,但外伤、意外事故等造成的出险,影响就不大,这对比起来,好医保就比微医保强了那么一丢丢,算少了一道审核门槛。

保障责任:

基本责任和上边的产品大差不差,也挺优秀的,

而且重疾住院津贴100元/天,每年最多180天;

还可以报销肿瘤特效药,不过质子重离子治疗上只报销60%;

免赔额也是每年递减,初始免赔额1万,未出险的话免赔额最低可到8000元,如果发生过理赔,免赔额恢复到1万;

保费对比看也不贵,投保门槛不高,职业准入宽松,除了部分高危职业均可投保,健康等小问题,还可以选择智能核保,总的来看,微医保长期医疗也算是目前市场里的佼佼者,值得推荐。

结论:更看重保证续保期限、保障时间长的,可以放心选平安e生保·长期医疗,安安稳稳保20年,尤其是对年纪大的朋友来说,因为现在市场上的百万医疗险很多能买的最高年纪卡在了60岁,再大点就不卖你,保障直接断掉了,但这个最高能保到75岁。

对年轻朋友来说,下边三款也是很不错的选择,虽说这种6年短时间保证续保的产品,目前看不如20年保证续保的产品好,但保障更全,6年保证费率,所以只要条款里加了“不因为你发生理赔单独给你涨价或者拒保你,和6年之后无需再健康告知可以投保他们家其他产品”这两句话,那真的已经很良心了,放心买。

三、医疗险大家关心的其他问题汇总

1、买了多份医疗险,可以都报销吗?

同一笔医疗费,只能报一次,不能重复报销。

因为医疗险是花多少报多少,报销金额不会超过你的实际花费,但如果你买了多份医疗险,前一份没报完的,可以拿另一份来报。

举个栗子,老王买了两份保额100万的医疗险,1年后得了肺癌,那么,他的治疗花费只有超过100万,才能用到第二份医疗险。

而一般来说,用不了那么多,所以百万医疗险,买一份好产品就足够了,不放心也不差钱的话,买两份也可以。

如果买的医疗险保障责任不同,也可以拿来相互补充报销。

举个栗子,小王住院做手术花了10万,除了有职工医保外,他还买了一份保额1万,0免赔,最高报销80%的小额医疗险和保额300万,1万免赔额,100%报销的百万医疗险。

那他职工医保报销一半后,剩下5万自费,他用小额医疗险报销掉1万,剩下的4万可以用百万医疗险100%报销,也就是保障不同的多份医疗险,可以相互补充报销。

2、百万医疗险出院了,还能报销药费吗?

看时间,看是什么药。

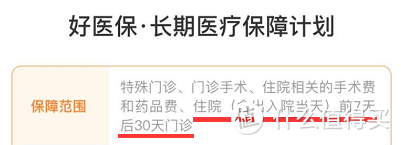

百万医疗险,一般来说是对住院产生的医疗费进行报销的,但它的保障包括住院费用+特殊门诊+门诊手术+住院前后门诊,比如好医保的保障范围,

先说特殊门诊和门诊手术,这种情况虽然不是住院,但考虑到一些疾病的严重程度属于大病范畴,所以有的百万医疗险就给报销,比如尿毒症患者每周要去医院做2-3次的血液透析、癌症患者要不定期去医院做放疗等,这种虽没住院但也能报销医疗费。

除此之外,百万医疗险的“住院前7后30天门诊”也可以报销,啥意思呢,就是住院后,往前追溯7天的门急诊、挂号、拍片等费用可以报,出院后30天内的复查等医疗开支也可以报销。

3、有了几百块的百万医疗险,还用买几千块的重疾险吗?

需要,这俩互为补充。

虽然百万医疗险和重疾险都属于健康险,为大病风险而设立,但它们对经济损失的弥补方式却有很大差别——百万医疗险是报销医疗费,花多少报多少;而重疾险是现金给付,直接赔你一笔钱,这笔钱完全自由支配,更大程度上算是收入补偿。

说白了就是医疗险主要拿来对冲大病风险,保证多大的病至少都能看得起;

而重疾险可以用来看病,可以用来康复,也可以用来弥补收入损失等。

关于这个问题,我之前文章里有详细回答过, 还是那句话,它们之间不冲突,而是互为补充,都不可或缺。

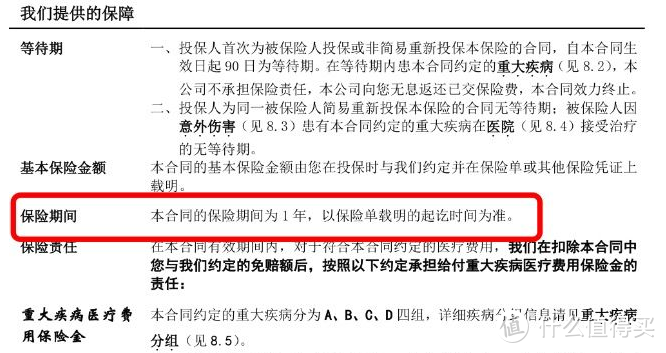

4、长期重疾险附带的医疗险,也保证长期续保吗?

先明确答案,不保证。

首先,主险和附加险的续保条件大部分都是不同的,一般主险合同是长期或终身的,而附加险合同可能是中短期或者一年期的。比如说某款重疾险缴费年限30年,等缴费期结束后,重疾险仍然可以保终身或者保到七八十岁,但作为该主险附加险的一年期医疗险可能已经无法继续购买了。

为啥呢,还是我上边一直强调的,医疗险的定价,不像重疾险那样,以重疾历史发生率为基础就好,医疗险涉及到医疗通胀、医疗费用变化等多个方面,这些变化真的是难以预测,就好比三十年前看个感冒可能几块钱就能搞定了,但现在随便开两盒药都得上百了!!!

所以一般长期重疾险附带的医疗险,也都是一年期医疗险,咱直接来看款重疾险附加的医疗险,它的保险合同中是这样规定的:

而且上边测评保险时也说了,目前保险市场上99%的医疗险都是一年期的,就算是支付宝上的好医保,也属于是1 年期+6年内保证续保的医疗险而已,交一年,保一年。

你想想医疗通胀这么厉害,买个保终身的重疾险要是敢附带个同样保终身的医疗险,那这保险公司能把底裤给赔穿了。。。

5、发生了意外,医疗险和意外险都能赔吗?

如果因为生病住院的,只能用医疗险报销;

但如果是因为意外事故导致的住院,这俩选哪个都能报销,但已经报销过的部分不能重复报销就是了。

一般像百万医疗险,大都有1万免赔额,咱以社保报销70%来算,意味着总医疗花费大概4万,才能用上这百万医疗险,

而一般的意外医疗事故花不了那么多医疗费,这种情况下,意外险报销更实用一点,因为意外险大都0免赔或有100免赔额,报销门槛比较低,所以更容易获赔。

6、有了百万医疗险,那小额医疗险需要买吗?

对于小额医疗险,好多保险大v都觉得一定要买,因为平时小毛小病不断,百万医疗险大都有1万免赔额,根本达不到报销标准,而小额医疗险没有起赔线,用到的概率非常高。

但保贝觉得,小额医疗险本身就偏离了保险的第一风险逻辑,因为小病住院对一般家庭不会造成太大的极端经济损失,大都能负担的起,按照风险损失先行,既然能负担的起,就不太需要保险来对冲了。

但如果预算足的话,咱想配置也是可以配置一个的,也不贵,一年一二百,一顿火锅钱,这样的话,看病费用几乎能全部覆盖,一款1万保额的小额医疗险+一款1万免赔额的百万医疗险,正好互相填补,让你基本实现看病不花钱的终极梦想~~~

总之,买保险还是按需选择,越低概率、越大损失的风险事件,才是保险的真正用处。

7、投保医疗险成功后,体检又出了问题,还需要再告知保险公司一次吗?

具体得看你买的保险中,“续保条款”那块是怎么规定的。

比如有的保险投保成功后,只要产品一直在卖,咱就可以不用重新健康告知,每年照常买,体检出新问题也没事,不会影响后续理赔的,放心,

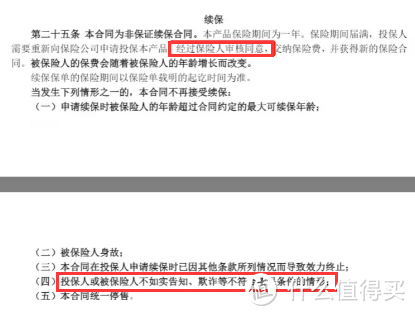

举个栗子,像支付宝上的好医保,就是我说的这种情况,续保条款如下,

只要第一次正常投保成功,接下去无论你的身体状态如何变化,就算期间因为癌症出过险,也没有任何影响,新一年重新投保时,交钱就成了。

但有的医疗险,它属于一年一保,每次续保都要看保险公司脸色,超级不稳定。

这种的,如果你检查出新问题,最好主动告知,不然人家也不提醒你,只要产品还在卖,就让你一直买一直买,万一后续真因为体检那个毛病出了险,很有可能会拒保。。。

举个栗子,像是某邦××康惠(2019)、××百万(H2018)等,续保条款如下,

liangran

校验提示文案

真的便宜吗

校验提示文案

上海王子

校验提示文案

wfking

校验提示文案

值友4024489202

我自己对比几家后发现太平洋的安享百万更合适。 有几个优势,1,有质子。2,认真看看条款,平安没有人工肺(新冠必备)和人品心脏起搏器。 只是太平洋15年。

校验提示文案

chenyegk

校验提示文案

kulouss

校验提示文案

zhijian84829

校验提示文案

冀巴茶毕理

校验提示文案

混日子吖

校验提示文案

vivianj

校验提示文案

vivianj

校验提示文案

混日子吖

校验提示文案

冀巴茶毕理

校验提示文案

zhijian84829

校验提示文案

kulouss

校验提示文案

chenyegk

校验提示文案

值友4024489202

我自己对比几家后发现太平洋的安享百万更合适。 有几个优势,1,有质子。2,认真看看条款,平安没有人工肺(新冠必备)和人品心脏起搏器。 只是太平洋15年。

校验提示文案

wfking

校验提示文案

liangran

校验提示文案

上海王子

校验提示文案

真的便宜吗

校验提示文案