347

366

大公司重疾险比较,这10款产品,你会怎么选?

2020-12-28 19:28:27

1点赞

8收藏

0评论

创作立场声明:专注保险测评,坚持客观中立

大家买保险时第一反应是不是这样:“这是哪家保险公司的产品吖?是不是大公司?有没有大公司重疾险对比?”

关于这个问题,该如何先界定“大公司”这个前提呢?

毕竟,角度不同,大小的定义就有所区别,总不能以某个人“是否听过”来界定吧?

那暂且定义2020年前三季度保费规模前10名的保险公司为大公司:

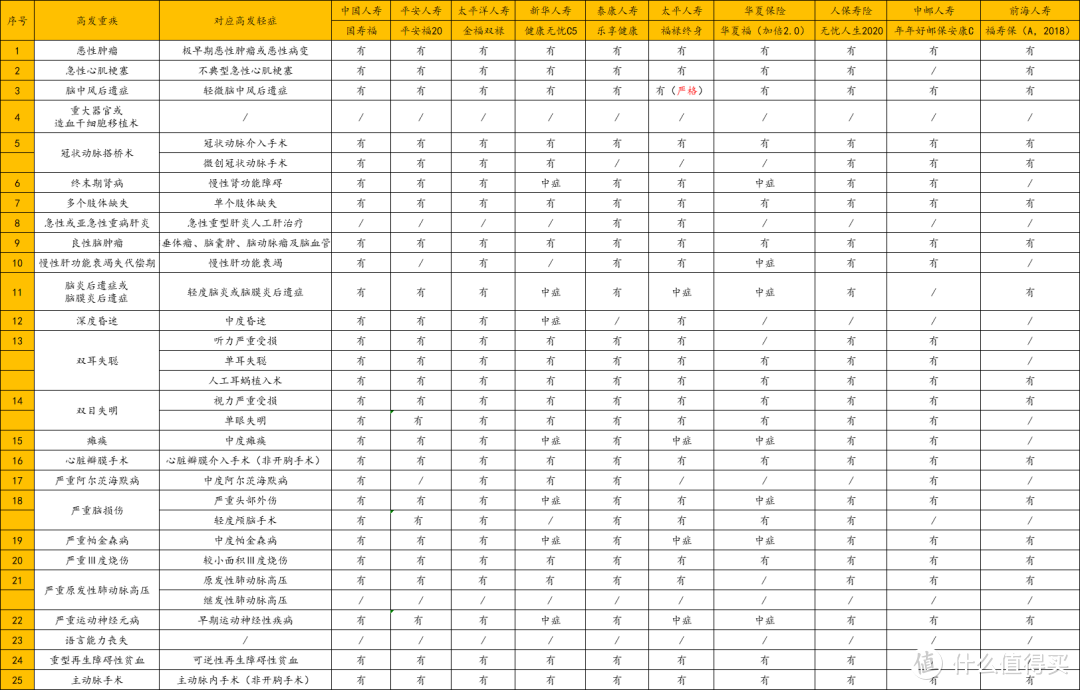

以单次赔付(含身故责任)重疾险为例,来看看这10家大公司重疾险比较。

一、大公司重疾险比较——保险责任

1.重疾保障

目前来说,重疾额外赔付已经属于行业标配,但这10家公司这一方面确实不占优。

2.轻中症保障

中症保障也属行业标配,其中太平人寿、新华保险、华夏保险也引入中症责任,赔付基本保额50%。

3.身故责任

所谓身故责任,就是“返还型”一种,终身未理赔重疾,身故则按合同约定给付,至少是100%基本保额。

特别提醒:上述产品,均是重疾和身故仅赔付一项,重疾发生在先,身故则不会赔付。

4.价格

对于普通人而言,最终买哪款重疾险,很大程度上取决于预算。

可以看到,虽然产品形态相同,但价格差距并不小,最贵和最便宜之间,保费差距能达到3000元左右。

特别提醒:保险的初衷是为了防止家庭经济被改变,但如果买保险的保费已经给家庭经济造成压力,那从根上就错了!

二、大公司重疾险比较——高发病种

国内重疾险同质化越来越严重,很大程度上是因为高发重疾属行业规范,不管是重疾旧定义下的25种,还是重疾新定义后的28种,从疾病定义、理赔标准甚至排序都一模一样。

但中轻症属各家公司自主定义,区别还是不小。

由图可知,没有任何一家大保险公司重疾险完全覆盖高发重疾对应的高发轻中症。

其中,华夏福(加倍2.0版)、年年好邮保安康C、福寿保(A,2018)缺失较为严重,特别是中邮人寿年年好邮保安康C居然连急性心肌梗塞都不保。

当然,判断轻中症责任的优劣,还需要考虑其它几个层面:

赔付次数

赔付比例

考虑家族病史

理赔标准

1.赔付次数

除中邮人寿年年好邮保安康C轻症单次赔付外,其余均为多次赔付。

2.赔付比例

主体公司首次赔付比例均不高,U1S1,都快2021年了,轻症赔付比例还停留在20%,确实有点不太合适。

3.考虑家族病史

比如,阿尔茨海默症(老年痴呆)这个病具有很强的遗传因素,虽然重疾有严重阿尔茨海默症保障,但缺失相应轻中症使理赔门槛变高。

如果家族有相关病史,尽量选择重疾、中轻症有相关疾病保障的产品。

4.理赔标准

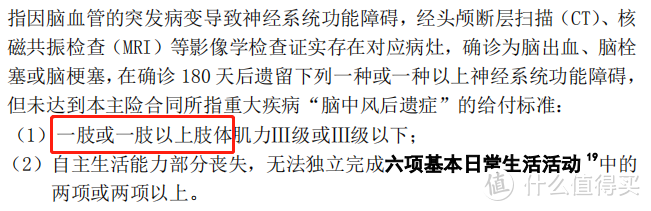

这里着重说一下轻微脑中风这个病种,一般要求是这样:

“二择一”理赔,其中要求一肢或一肢以上肌力在3级或3级以下。

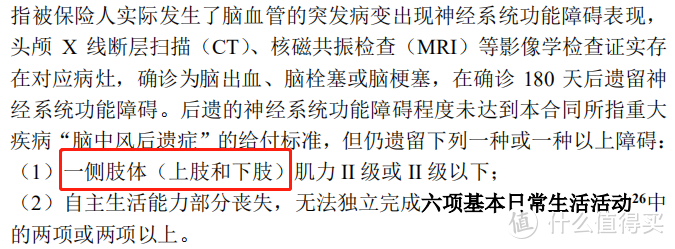

再来看看太平人寿福禄终身重大疾病保险关于轻微脑中风的理赔标准:

要求一侧肢体,一字之差,理赔难度大增,这是文字游戏?

当然,单从某个方面来做大公司重疾险对比也确实有失公平。

但是,除了品牌,保险作为条款约束的合同形式,还必须关注保险责任、价格、健康告知等等。

比如女性乳腺结节3级,A产品除外承保、B产品正常承保,但A公司名气没有B公司大,那该选哪个?

再比如同样的产品,A公司每年5000元,B公司每年2000元,但B公司又没有A公司名气大,这3000元又是否能接受呢?

保险,从来不是个简单的买卖行为,但有句话肯定是对的:

不管哪款产品,都有优点和不足,就好比谈恋爱,能喜欢他/她的优点,也要能接受其不足。

如有更多疑问,可联系我~