232

134

这家“频出爆款”的保险公司,有点东西

2021-01-08 22:53:10

1点赞

6收藏

1评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页或下方评论留言。

整个2020年,要说互联网上哪家保险公司曝光度最高,

毫无疑问,信泰人寿肯定排在前列。

先后推出了超级玛丽2020MAX,超级玛丽2号max、超级玛丽3号max以及达尔文3号,

11月,又上线了如意甘霖(臻藏版),都是极具竞争力的几款产品。

说信泰承包了2020年重疾险市场半数好产品,一点也不过分。

在我每期的推荐榜单中,基本都有信泰的产品,毫不例外。

除了它,也就是2018年的百年人寿这么“膨胀”了。

但不少人还是不免担心,整这么激进,这家保险公司到底什么来路?

所以今天的文章,就为大家扒扒信泰人寿这家公司。

信泰人寿全名为信泰人寿保险股份有限公司,创立于2007年,由保险监督管理委员会批准,成为全国性寿险公司。

注册资本为50亿,总部设在杭州。

到2019年末,信泰总资产逾552亿元,客户群体总数超过了340万人。

我们可以在企查查上看到它的股权架构,

第一大股东为浙江永利实业集团有限公司(简称“永利集团”),资产规模达213.40亿元,除了实控信泰人寿外,还参股了证券公司和两家银行。它是浙商银行大股东之一,也是瑞丰银行的核心股东。

不仅还参与了地产、集工贸型产品,还集齐了银行、证券、保险核心金融牌照,不多见,可见大股东实力非常雄厚。

信泰其它股东还有巨化控股这种化工巨头、北京九盛资产管理等13家公司,都是大型国企,国内著名的民营企业构成。

但衡量一家保险公司好坏,从这些信息是看不出来的。

我们必须从保费收入、偿付能力及风险评估、理赔时效、客户投诉量四个方面来入手:

1. 保费收入

保费收入代表一家保险公司的业务能力,也是保司收益的基础。

根据各保司发布的2020半年报,下面是2019年上半年保费收入排前30的情况:

国内96家人身寿险公司,保费收入排前的基本都是大保司。

信泰人寿排第25,保费收入209亿元,占市场0.71%份额。

增长速度也是最快的,同比增长183.60%,可见信泰2019年发展迅猛。

从2019年保费收入比重来看,银行保险占信泰总保费收入的52.40%,而银行渠道主要是年金险卖得最多,

而这也是近两年来,信泰发展迅猛的主要原因。

2020上半年,信泰保费收入达到了180亿,人身寿险公司中排第23位。

而信泰从07年成立10年来,基本处于亏损状态,直到2017年更换经营班子后,才走上正轨。

两年时间,信泰的发展有目共睹,真正诠释了什么叫黑马。

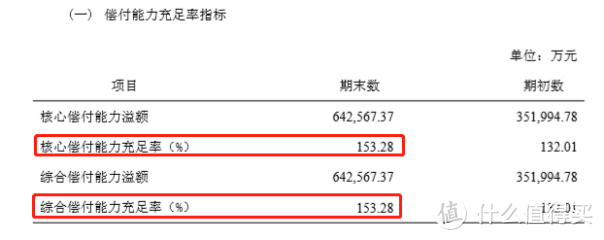

2. 偿付能力和风险评级

根据《保险公司偿付能力管理规定(9意见稿)》,要求保司的三个指标:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B类及以上。

由于常年的亏损,信泰曾经的偿付能力遇到过危机,在2013年的时候,偿付能力充足率下降至-183%,业务也被监管叫停了。

完成增值后,偿付能力才有所回升。

18年-19年,信泰人寿的偿付能力基本保持平稳了。

到2020年第三季度,信泰的综合偿付充足率为153.28.%,核心偿付能力充足率153.28.%,比第二季度的132.01%有所回升。

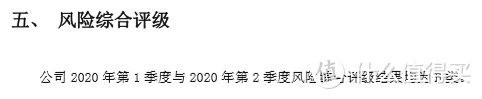

再看信泰人寿的风险评级,2020年第一、第二季度评级结果均为B类,

目前寿险公司的风险评级A和B占大多数,且偿付能力充足率保持在正常水平,风险评级为C的占少数,极个别可能会出现D的情况。

像百年,就属于监管的重点关注对象,这也就是为什么到2020年下半年,百年一直都没有新产品出来的原因。

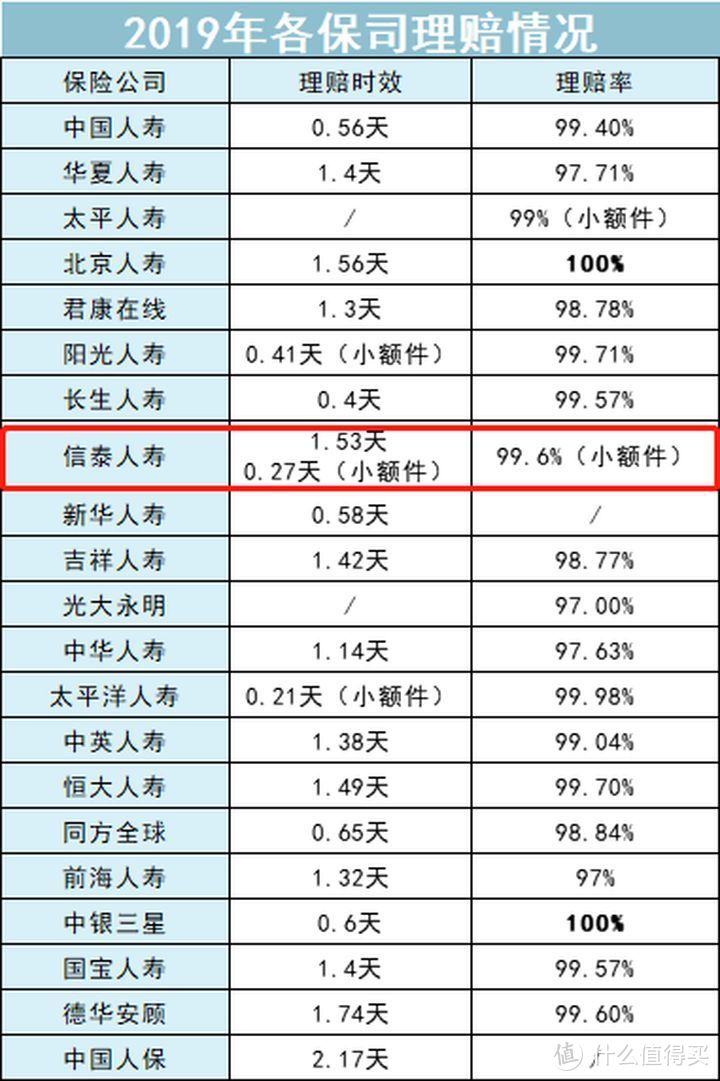

3. 理赔时效

买保险最担心的莫过于理赔,

很多人担心保司小没钱赔,或者故意拖着不赔。

大可不必,保险公司热衷通过理赔来宣传自己的高大形象,故意不赔只会自毁声誉。

理赔难不难,其实和保司无关。

大部分保司理赔率都在97%以上,理赔时效不超过2天,小额件时效更快,像信泰人寿处理小额件,平均只要0.27天。

再看信泰人寿发布的2020半年报(上半年),平均理赔案件时效是1.14天,同比19年加快了15个小时。

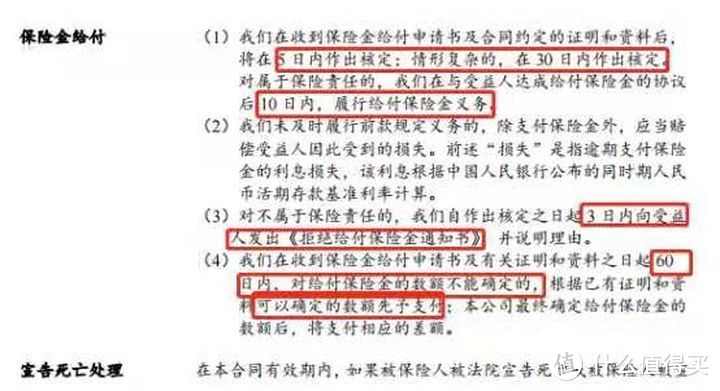

另外,保险金给付也是有时效的,规定30天内必须做出核定结果,达成协议后,10天内必须给付保险金。

有了条款明确规定,再谈理赔时效就没什么意义了,各保司基本大差不差。

4. 客户投诉量

根据银保监会披露的信息,2020年第三季度各寿险公司(部分)投诉率情况如下:

投诉量主要看两个数据,一个是每亿元保费投诉量,一个是每万人次投诉量。

数字越大,代表该保司的投诉量越多,

所以排名越靠后,投诉量就越少。

信泰人寿的亿元投诉量、万人次投诉量分别排第57位、第12位,比较中规中矩,满意度稍微还有待提高。

衡量一家保司经营情况,确实可以从保费收入、偿付能力及风险评级、理赔时效、客户投诉量四个标准来观察,

但这些数据说到底也只是一个参考,并不能作为评估一家保司好坏的标尺。

具体还是要从产品和条款出发。

扒完后,信泰人寿的表现还是很正常的,基本没有太大的槽点。

接下来,我们来看看它的产品部分。

随着重疾新旧定义切换,目前的重疾险会陆陆续续向大众告别,

到2021年1月31日那天,老版重疾就会彻底拉下帷幕。

所以再怎么满打满算也只有一个月了,指不定哪天就突然没了。

目前信泰值得入手的重疾险,我主要介绍下面五款:

由于同为一家保司产品,所以这五款在产品设计上非常像。

1. 超级玛丽3号max&达尔文3号

在目前的重疾险里,超级玛丽3号max和达尔文3号属于保障最全面的两款产品,各方面都非常像。

责任上,

如果60岁前确诊重疾,可额外多赔80%保额,买50万赔90万;

保额基本是买一送一。

轻症可赔3次,每次赔45%保额,50万赔22.5万;

中症赔2次,每次赔60%保额,50万赔30万;

不同的是,

超级玛丽3号max的轻/中症赔付,是60岁前确诊多赔15%保额。

假设买50万保额,60岁前确诊,轻症赔(45%+15%)30万,中症赔(60%+15%)37.5万。

达尔文3号的轻/中症赔付,3种特定轻症额外多赔一次,中度脑中风(中症)额外多赔一次。

保费也不算太贵,

30岁男性,买50万保额,交30年保终身,

超级玛丽3号max是5855元,达尔文3号是6115元。

价格上达尔文3号会贵一点。

仅从保障出发,超级玛丽3号max、达尔文3号是目前最推荐的两款产品。

2. 如意甘霖(臻藏版)

如意甘霖(臻藏版)是目前信泰唯一款能保定期的产品(榜单中),从上线到现在还不到一个月,而“保70岁版本”将在1月5日24点(今天凌晨)下架。

责任自然没得说,

60岁前确诊重疾,额外多赔70%保额,50万赔85万;

轻症可赔3次,每次赔50%保额,50万赔25万;

中症赔2次,每次赔65%保额,50万赔32.5万;

在这个设定之下,

30岁买50万保额,30年交,保到70岁,

男每年3430元,女每年3000元。

同等条件下,如果保终身,男5835,女5450

如意甘霖比较突出的是它的癌症多次赔责任,有需求的也可以加上。

鉴于如意甘霖(臻藏版)是目前保定期产品里最好的选择,如果你预算紧张,有这个需要咨询或帮助,加我微信sidacaizi0303

3. 超级玛丽2号max

超级玛丽2号max属于具极致性价比产品,也是目前重疾险的理想形态。

60岁前确诊重疾,额外多赔60%保额,买50万赔80万;

轻症可赔3次,每次赔45%保额,50万赔22.5万;

中症赔2次,每次赔60%保额,50万赔30万;

而且不同器官的原位癌还可多赔一次。

从基础责任来看,

30岁保终身,50万保额,分30年缴费,男5515元,女5170元。

保费还是很便宜的。

4. 超级玛丽2020max

相比起来,超级玛丽2020max各方面其实都要弱一点,但也是很优秀的一款产品。

先看基本责任,

60岁前,赔付150%的保额,50万保额赔75万。

中症25种赔2次,首次赔60%保额,50万保额赔30万;

轻症50种赔3次,首次赔45%保额,50万保额赔22.5万。

在这个设定之下再看保费:

50万保额,30年交,保到终身,

30岁男,每年5460元;30岁女,每年5100元。

这五款产品,从各方面来看都非常优秀,即便放在目前的重疾产品里,也是最推荐的几款产品。

除了重疾险,信泰还有一款非常不错的增额终身寿,叫如意尊(2.0)。

下面还是简单介绍下:

PS:所谓增额终身寿,指保额、现金价值按一定的比例进行复利增长,提取自由,能抗通胀的一款理财险。

也是目前年金险的最好替代产品。

如意尊的有效保额是以3.5%复利逐年递增的。

假设某30岁女性,每年交10万,交3年,

意尊(2.0版)增额终身寿部分保单利益演示是这样的:

可以看到,55岁时的现金价值是480273元,超过累计保费30万,66岁时现金价值是70多万,达到了两倍多杠杆。

这笔钱,需要的时候可以随时任意支取,剩下的钱,继续享受3.5%的复利增值,直到现金价值降为0。

短期内如果有用不到的钱,如意尊增额终身寿适合大家投保,可以长期稳定拿钱挺不错的。

最后做个小提醒,

信泰目前已经推出了“择优理赔”方案,只要买的是老版重疾险,11月5日后申请理赔的,就能按最宽松的定义赔。

所以压根不用担心某些疾病新定义比旧定义好了。

现在反而老版重疾明显更好。

---------------------------------------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

值友4898691971

校验提示文案

值友4898691971

校验提示文案