312

127

重磅!9月19日起,车险大降价!保障更优秀!

2020-09-21 22:14:13

69点赞

532收藏

116评论

这两天不少人反映,说是最近老是接到车险业务员的电话。

业务员说,车险马上就要涨价了。

这其实就是蹭了9月19号车险综合改革的风头。

不少车主还不知道,这次改革后,车险马上要降价了。

可不少销售偏偏还想趁着降价前,来赶紧来收割最后一波。

公子感慨,还是同样的套路。

车险改革,政策都是公开的,所有人都看得到。

真就以为没人去看,可以信口乱编了?

中国银保监会关于印发实施车险综合改革指导意见的通知_保险_中国政府网

这是中国政府网《关于实施车险综合改革的指导意见》通知原文,

那些打骚扰电话的,你敢不敢对着政府发布的《指导意见》原文,摸着圣经,敲着木鱼,念着《道德经》再说一遍:

9月19号之后,车险到底是降价还是涨价?!!

为了防止大家被忽悠了,

今天,我就来带大家好好梳理一下这次车险综改,

理解透,不吃亏。

说起买车险,大家可能都有类似的体验:

车险,是为数不多能讨价还价的保险。

比如今天,老王问X安的业务员,业务员说1000,返100。

明天,老王就可以去问X平洋的业务员,说同样的责任,X安那边返100,X平洋业务员就可能皱皱眉头同意1000,返200。

保险还能讨价还价?

这真是滑天下之大稽,赤裸裸打银保监会的脸。

所以,一直以来,银保监会就想整治车险。

车险其实从2015年来,就一直在改,不过之前都叫“车险费改”,唯独这次叫车险改革。

前几轮费改目的基本一致:保护消费者权益,让保险公司让利消费者。

结果也是显著的,行业竞争加剧,客户收益更多。

但这次官方发文也说了,虽然过往改革取得了积极成效,但是一些长期矛盾还没有解决。

比如高定价、高手续费,经营粗放,竞争失序,很多中介过单走费、坐收渔利。

过去车险定价,有官方的规定,各家公司为了抢占市场,一般都按最低下限报价,所以各家的产品价格差别不大。

改革后,完全放开定价,小公司想打破垄断,大公司想守住市场,价格战在所难免。

车主朋友作为消费者,只需要知道:今后很长一段时间,车险都要降价了。

而卖车险的人,短期来看,日子会变得很难过,

所以他们才会在最近频繁骚扰大家。

这次车险的变化,可以用三点来形容:

保障基本只增不减;

价格基本只降不升;

服务基本只优不差。

有车一族都知道,车险两个组成部分:交强险+商业车险。

交强险必交,商业车险选交。

先说必交的交强险。

1. 交强险保额提高

开车的人,最怕交通事故。车子损伤要修,还要赔钱给别人。

以前交强险死亡伤残最多赔12.2万,放现在看,这个保额有点不够了。

这次改革把保额提到了20万,小场面算是够用了。

但更严重的情况还是不够。

就以上海市为例,交通事故赔偿标准(死亡)赔偿金起码100万。

剩下80多万,就得靠商业车险了。

我们再来看看改动的重头,商业车险有什么变化。

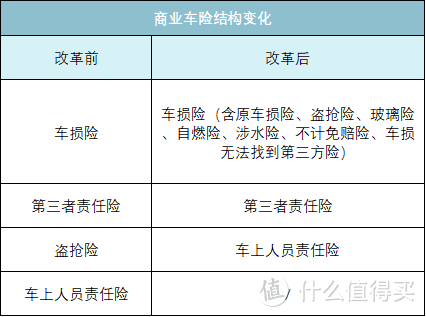

2.商业车险三大重点

(1)车损险结构调整

现在的商业车险,是4项主线+7种附加险:

过去几个主险都要花钱,还不能不买;附加险也要单独算,不买又不放心。

比如我们公司的肆童子因为想省钱,附加险少买了个无法找到第三方特约险,

结果在停车场被个不会停车的新手蹭了一整条漆,人家跑路了,他补车漆花了8000多,感觉付的每一分钱都是自己脑子进的水。

这回改革非常亲民的一点,就是把7条附加险并入了车损险,调整之后的产品形态长这样:

是不是一下清爽多了?

今后投保,只要买上3大主险,等于把原来杂七杂八的11款险种全买了。

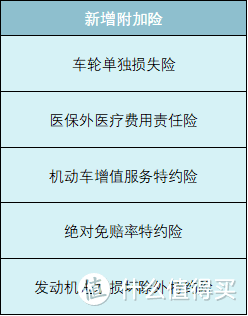

(2)附加险责任扩充

除了把之前的7种附加险合并,这次还新增了5款附加险。

而原来附加险中没被并入车损险的老朋友,比如货物责任险、法定节假日限额翻倍等等,也全部保留。

新增的内容如下:

怕麻烦的朋友可能脑壳又疼了:好不容易乱七八糟一堆变成只剩3个,怎么又来一堆?

别急啊,这几样附加险还是很有用的。

比如发动机进水损坏除外特约险。

以前的涉水险,是不赔二次点火造成的损失的。

有了这条附加险,车子就能得到更多保障了。

不过还没用上,这只是理论上的效果。不做过多评价,具体等有了实际案例再分析。

头痛有没有稍微缓解一点?

(3)大幅提高第三者责任险保额

开头就说了,在上海发生严重事故,死亡赔偿100万都打不住。

所以对于第三者责任险,大家一贯重视。

改革前,最多买500万,是比不小的数字了;

这次改革直接超级加倍,保额最多能买到1000万。

总的来说,在服务上有了不少的提高。

那么服务好了,价格会不会也跟着水涨船高?

这回改革下来,交强险和商业车险都会降价。

并且不是暗降,是明着降。

1. 交强险大幅降价

交强险,全国价格都是一样的。要说哪里有差异,那就是为了鼓励大家安全开车,3年不发生有责交通事故的司机,保费可以降低30%。

这回改完,对文明司机的偏爱就更明显了:3年没出有责交通事故,保费降低50%。

以最普遍的6座以下私家车为例,交强险统一950元,降低50%那就是475元。

而且文件里还提到了:小事故鼓励自己处理,而且今后可能不会因为这个而涨价了。

也就是说保费降下来之后,以后都不太会再涨。

所以说,大家平时开车还是小心点、慢点,不光安全,现在还能省钱。

2.商业车险官方打折,并放开市场自主定价

(1)费率降低:最实在的降价

商业车险的定价原则和别的保险一样,也是精算师用一系列系数计算的。

这回调的就是这些系数。

附加费用率:从35%降成25%。这对很多车险中介会是一个沉重的打击,因为他们的佣金很大一部分就来自这个部分,费率降低,收入自然也少了;

自主定价系数:原本是自主核保系数×自主渠道系数,改革后二合一统一0.65-1.35。

无赔款优待系数(NCD):综改前是0.6-2.0,也就是3年无理赔打六折;综改后是0.5-2.0,就是4年无理赔打五折。

干说体会不到折扣力度,用江苏省举个例子。

假设基准纯风险保费是6000元,而且车主4年没有理赔、没有交通违法,那他这回能得到多少优惠?

理论上综改前最低保费:

[6000÷(1-35%)]×0.6×0.9×0.85×0.75=3177元;

综改后理论上最低保费:

[6000÷(1-25%)]×0.5×0.9×0.65=2340元。

忽略复杂的算法,我们来看结论:

价格降了26.3%,相当于打了74折。

比好多商场节假日打折力度都大,而且商场打折有时候没有表面那么划算;

但这个降价是没有任何水分的,一分一笔摆在台面上算的。

(2)放开定价:市场自然竞争,价格战迟早要打

在金融领域,保险是特殊的存在。

保险业的一举一动,都是政策、监管大于市场调控。

车险涉及民生大计,所以过去一直有严格的监管限制。

这次综改,终于给价格松绑了。

前面提到的自主定价系数,就是影响价格的一个重要指标。

这回把改到0.65-1.35,意味着未来车险保费最多能打65折。

这还没完,保险公司今后会拥有更大的定价自由,价格由市场说了算。

那为了竞争,小公司想打破垄断,弯道超车,开发创新产品,可能会降价;

大公司为了守住市场,利用自身数据支撑,也可能会降价。

长期来看,车险价格会保持在一个稳定水平,但短期内,价格波动,总体降价,是必然趋势。

服务方面,这次改革也做了优化。

车险肯定是每个车主都有的,但很多朋友遇到状况,不一定会想起自己还有这份免费的增值服务。甚至有些服务,从头到位都不知道。

借着这次综合改革的契机,也让广大车主熟悉一下这些服务。

常规的像道路救援,免费拖车、吊车,2次以内完全免费;

油箱水箱空了,免费送油送水;

还有免费送防冻液,充气换胎。

这些虽然问题不大,但平时都要专门跑一趟、花钱搞的小问题,都是免费的,都在增值服务范畴里,省心不少。

还有免费代驾、免费车辆检测、免费送检。

免费送检的服务次数监管没有规定,可能某款新产品就会以“不限次数免费送检”做卖点。

而且这些服务都不影响往年出险次数,也就是说不影响享受保费降低的优惠。

那么新车险有没有缺点呢?

其实也有。

之前买车险有商有量的,买什么不买什么都好说,甚至能讨价还价。

但现在不一样了,

需要的车险直接绑在一起卖了,而且以后不会允许你还还价。

尤其是对老车的车主来说。

老车开久了,哪怕刮蹭一点也没那么心疼,加上老司机对技术自信,所以很多车主不会买车损险。

一般买了交强险,再配个第三者责任险,和不计免赔险就行了。

但现在为了买不计免赔险,就得买上一整个车损险。

因为现在不计免赔险被打包进了车损险。

不过由于费率全面下降,所以即便打包,买新车险可能还是更便宜。

至于没有空间返佣的事情,大家不要觉得怎样怎样,

规范,是好事情。

新老条款衔接的问题:

交强险按出险时间算,不管什么时候投保,只要是9.19以后出险的,都按新规条款处理,也就是说可以享受更高的额度。

商业保险则按保单签发时间办。9月19日之前签的保单,都按就规处理。

这也是开头我说最近不少车险销售急着签单、催老客户续保的原因。

因为过了18号,后面车险可就要降价了。

在这个前提下,车主朋友怎么做比较划算?

几个小建议:

1.尽量买新版车险

毕竟新的车损险买起来更方便,一买就把以前一堆都买全了;

理赔的时候也可以少点纠纷。

而且新车险,能享受最大力度折扣,价格大概率会更便宜。

2.买了旧车险,要不要往新车险过渡?怎么过渡?

交强险不用大家操心,很懂事地自己转成新版了。

而商业车险如果想过渡,则需要退保重买。

新车险的优越之处,大家是有目共睹的,大家也不用太操心这个事。

如果购买了长期续保的车险,9.19过后可以找靠谱的保险公司询价。

还是要结合自己车况、驾驶经历,如果合适,不妨来年到期的时候改买新车险。

3.不要让自己有空的保障期

不管决定要不要过渡到新车险,最重要的一点,不要让自己有保障的空窗期。

断保的风险,可要远远大于换车险的好处。

不妨等新产品大规模上市了,多看多问,好好比较之后再决定。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

muscel

校验提示文案

值友1021399231

校验提示文案

螺旋肚

校验提示文案

值友7428791506

校验提示文案

科比24

校验提示文案

颜若枫

校验提示文案

luckbird2

校验提示文案

tujinshan

正常只买车损,三者和不计免赔的。应该是不降或者略升的。

校验提示文案

Steven_Lee

校验提示文案

弯曲的毛发

校验提示文案

买不得大湿

校验提示文案

van-ko

校验提示文案

Ken041

校验提示文案

splendortan

校验提示文案

收藏夹满了

校验提示文案

小天刃

校验提示文案

Riesen

校验提示文案

reinhard08

校验提示文案

YSY0223

校验提示文案

fatmousecn

校验提示文案

星海大虾

校验提示文案

买买买还还还

校验提示文案

值友4959812239

校验提示文案

lstar620

校验提示文案

怪怪1987

校验提示文案

Doingmail

校验提示文案

ckairy

校验提示文案

007的9527

校验提示文案

热乎热乎的

校验提示文案

NewBlash

校验提示文案

珺斐爸

校验提示文案

半马蜗牛

校验提示文案

我的xr打不了电话

校验提示文案

龙猪Z

校验提示文案

恋姬无双44

校验提示文案

silverflymoon

校验提示文案

值友4338478244

校验提示文案

郇怎么读

校验提示文案

tujinshan

正常只买车损,三者和不计免赔的。应该是不降或者略升的。

校验提示文案

jmaska

校验提示文案