243

204

买重疾险最好的时机到了!第一例择优理赔来了,买保险理赔更容易了!

2020-12-16 23:25:11

0点赞

6收藏

0评论

创作立场声明:更多保险知识,社保干货就看大白读保!

“择优理赔”推出后,有人觉得保险公司在做戏(什么是择优理赔,戳这复习)。

还真不是。

第一例赔案已经出来了:

按旧定义,赔不到;

按新定义,赔了30万。

关键,这个赔案很典型。

我们吃透它,就能搞清楚:

择优理赔的好处是什么?

保费豁免有什么用?

为啥预算够,要买多次赔重疾险?

为什么心血管二次赔对男性重要?

为什么现在是买重疾险最好时机?

话不多说,分析走起。

01

择优理赔的好处是什么?

▿

上次大白说过,信泰、昆仑、百年、渤海、国寿、平安、友邦、泰康、太保、恒大都推出了择优理赔。

而这第一起择优理赔,发生在信泰家。

根据信泰的公告,大白梳理下事件经过:

姜先生,在2018年5月,买了30万信泰百万无忧。

2020年5月,姜先生紧急住院,被诊断“急性脑梗死”(即脑血管堵了);

脑部疾病,不容易痊愈;

姜先生出院时,左边身体就瘫痪了。

定期康复治疗,12月复查,结果也不乐观:

左侧中枢性面瘫左上肢肌二级左手萎缩畸形左下肢肌力三级

姜先生买的百万无忧,保“脑中风后遗症”,他就提交了理赔。

然而,信泰发现:

姜先生没达到重疾理赔标准。

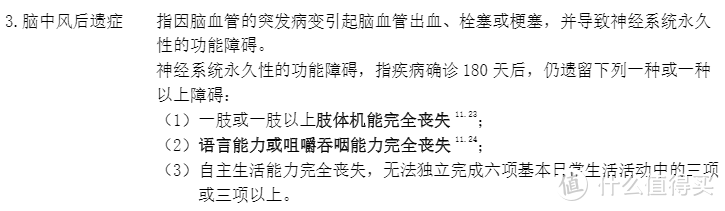

我们仔细看下标准:

1.保的是脑中风后遗症,而不是脑中风就赔;

2.后遗症得持续180天(所以姜先生等了半年才理赔);

3.后遗症也有明确要求,3个条件至少得满足1个。

此处肯定有朋友要吐槽:

标准太严了吧,信泰是不是故意不赔啊?

说到这里,大白要为保险公司说一句话了。

还真不是信泰找茬:

1.脑中风后遗症的标准是保险行业协会、中国医师协会一起敲定的,符合医学实际;

2.脑中风后遗症是重疾险必保的6大重疾之一,不管你在信泰买,还是去国寿、平安、人保买,标准都用的官方的,一模一样;

3.重疾险最主要目的是让我们不幸得了严重大病后,有一定经济能力去后续治疗和康复;而什么算“严重”大病,得按统一的理赔标准来;如果放松了标准,就可能损害其他被保人的权益,因为这些“放松”都会反映到我们的保费里。

所以,别看今年保险行业协会又拉着中国医师协会发布了新一版重疾定义;

但还是只保脑中风后遗症,不保脑中风;

后遗症还是得持续180天;

就是后遗症的三个条件放宽了。

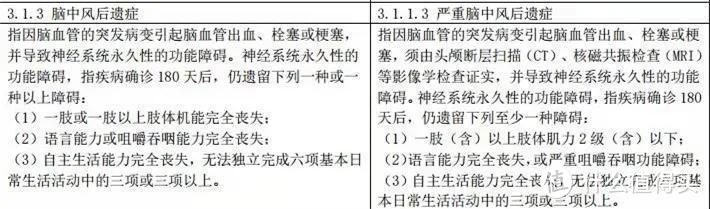

新旧标准对比如下:

左边是旧定义,右边是新定义

发现没:

(3)没变;但新标准,(1)(2)都放宽了。

而姜先生目前状况是“左上肢肌二级”;

符合新标准第(1)条:至少一肢肌力在2级及以下。

再看“择优理赔”,它的意思是:

同一种重疾,新旧定义谁更宽松,就赔谁。

所以,原本一分钱拿不到;

有择优理赔;

顺利获赔30万;

这就是差距。

02

保费豁免有什么用?

▿

然而,

根据信泰公告,姜先生可不只拿了30万赔偿。

因为他买的信泰百万无忧,带豁免。

所谓豁免,即姜先生如果得了条款指定的疾病,那保险公司除了赔他一笔钱,姜先生没交完的保费也不用交了。

所以,信泰除了赔30万,还一次性给姜先生免掉了179,010元保费。

大白自己也有客户,赔过原位癌后(赔了16万),免交19万保费的。

So,买保险时,如果能过健康告知,豁免可以带上。

03

重疾多次赔有什么用?

▿

有朋友肯定好奇:

脑中风后遗症是重疾,赔了,合同不结束了吗?怎么还给免保费呢?

原因很简单。

百万无忧,是一款重疾多次赔产品。

它重疾一共能赔2次;

还带癌症2次赔。

因此,虽然重疾赔了,轻症、中症、身故就都不给赔了。

但姜先生依然有2次重疾理赔机会。

具体可以是:

一次其他重疾(非脑中风后遗症、非癌),一次癌症;或2次癌症;

最多还能再拿60万赔偿。

既然合同还没结束,该免的保费就该免。

这些年,经手的重疾险理赔案多了,

大白个人也非常建议:

保额买够30-50万;

要是预算还有多,那可以直接买重疾或癌症、心血管能赔好几次的。

理由很简单。

像姜先生这种理赔过重疾险的,他今后基本跟保险无缘了。

此时,有了多次赔,就等于人生有个托底了。

而大白研究了下姜先生的情况,

他应该也很庆幸自己买了多次赔的。

04

心血管多次赔为何对男性很重要?

▿

在脑中风前,姜先生刚交完第3年保费。

剩余没交的保费是179010元。

而百万无忧,可以选交20年或30年的钱。

大白测算后,认为姜先生是选了30年交。

因为拿179010元除以27年,保费才是整数,即6630元/年。

再用保费推断年龄,

让人惊讶的数字出现了:

姜先生买百万无忧时,也就30岁。

却在,33岁,脑中风,半身瘫痪。

脑中风,你是不是觉得是老年病?

其实,如果不注意饮食(高盐高糖高油)、生活习惯不好(长期熬夜、不运动、抽烟酗酒),或家族有心血管病史。

中风离年轻人并不遥远。

大白查到一组数据:

我国有600万脑中风患者,每21秒就有一人死于中风;20岁到64岁这个年龄层的中风概率已经提高25%,占中风病患的三分之一。大白也写过分析文章《与年龄无关,这种疾病比癌症还可怕!》

而根据保险公司理赔报告:

男性发生心脑血管疾病的概率,是女性的好几倍。

这也符合我们的生活经验:

大白的长辈里,有冠心病、中风、高血压、糖尿病的,也是男性多于女性。

所以,男性,买保险,可以多留意心血管二次赔的。

包括姜先生的保单,在心血管这块的保障其实也不太好。

心血管疾病,无论重疾、轻症,都只能赔一次。

而中风这种长期慢性疾病,即使做了手术,也只治标不治本;

只要诱发疾病的环境因素、个人习惯没变,就容易复发。

大白的爷爷就先后中风3次,没撑过最后一次。

所以,信泰百万无忧对男性不是首选。

长期熬夜,或有心脑血管家族病史的朋友:

达尔文3号

超级玛丽3号

康惠保2.0

钢铁战士1号

这种既有癌症二次赔,又有心血管二次赔的,更合适。

而女性,可以考虑守卫者3号:

守卫者3号和百万无忧一样,重疾能赔2次,也带癌症二次赔。

但因为它的重疾没分组,而百万无忧分了2组,

所以,守卫者3号实际比百万无忧更强。

首次癌+二次癌首次癌+二次非癌首次非癌+二次癌首次非癌+二次癌+三次癌

守卫者3号都能赔到。

比如:

先得了脑中风后遗症,赔了;180天后,又查出尿毒症,或70岁确诊帕金森,守卫者3号还能赔。

而百万无忧:

尿毒症、帕金森都跟脑中风后遗症分在一组;那脑中风后遗症赔了;尿毒症、帕金森就都不给赔。

大白倒不是针对百万无忧,而是借分析这个案例,给大家买保险时,一个更全面的参考。

05

为什么现在是买重疾险的最佳时机?

▿

最后,大白单独解释下,为什么现在是买重疾险的好时机。

1.有择优理赔,新旧定义两边的好处我们都能占到

甲状腺癌、原位癌、轻症赔付:

都是旧定义更佳,择优理赔又只对旧定义有效,那你要享受到相关好处,就只能买个旧定义重疾险。

心血管:

新定义更宽松,但有择优理赔,买了旧定义重疾险,也不怕赔不到。

2.旧定义重疾险会在明年1月31日前集体停售

等于要上车就得尽早。

3.新定义重疾险保障一般,价格还贵,让人失望

具体可以看这篇:贼尴尬,新不如旧啊

4.年龄、身体状况不等人

每大一岁,重疾险保费就贵好几百。

35岁尤其是个坎,过了,很多重疾险最长都只能20年缴费,保费压力会大不少;

更关键的,年底是体检高峰:

大白一朋友,也就31岁,上周拿到体检报告,13项异常,看好的重疾险都不能买了。

所以,等着更好新定义重疾险的朋友,不是不能等,就是别忽视了这些潜在成本。

毕竟,买保险,无非为了构筑坚实的堡垒,让生活更无忧;

要是建堡垒的速度太慢,跟下雨天拿了把漏雨的伞,有啥分别?

Ps:

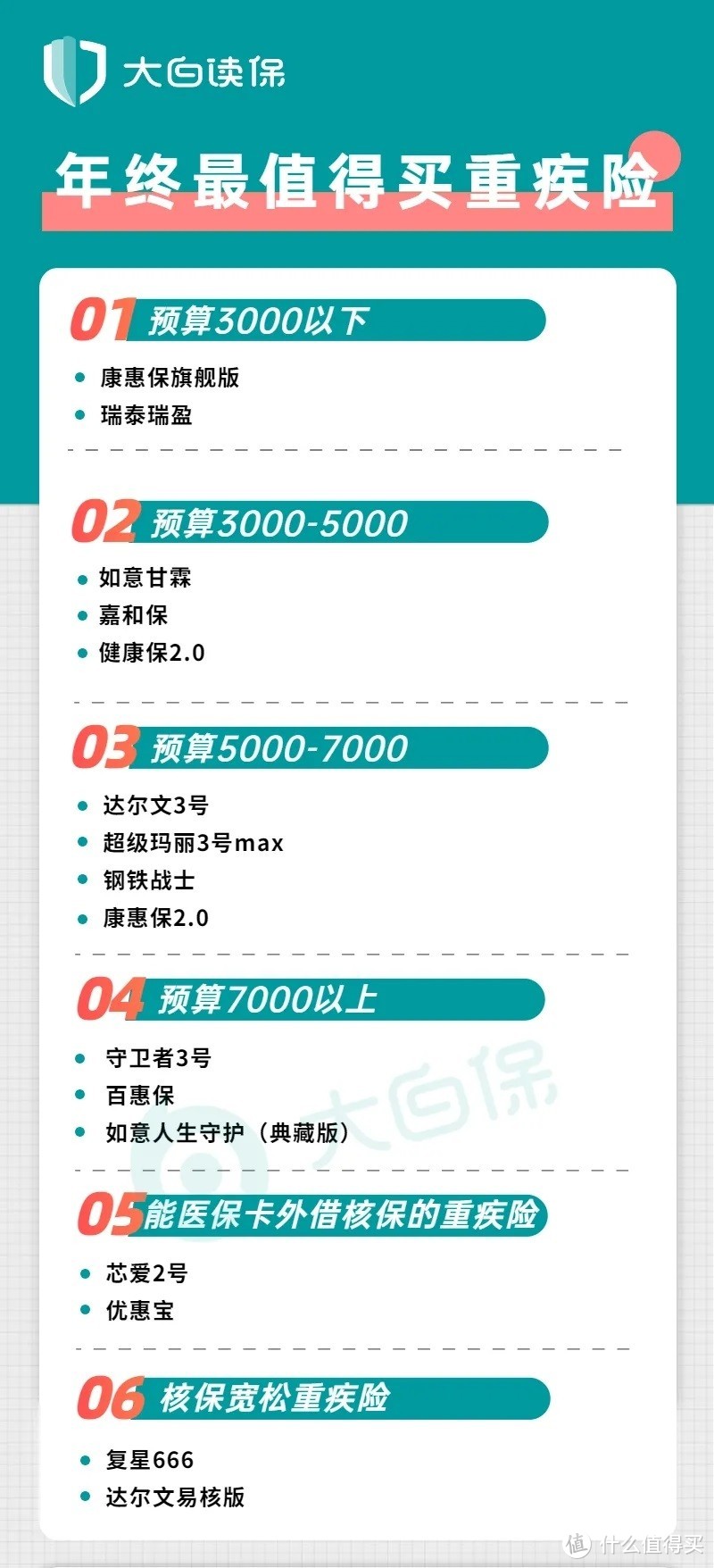

再唠叨一遍重疾险推荐榜单:

2020年终重疾险盘点

信泰家:达尔文3号、超级玛丽3号max、如意甘霖

百年家:康惠保2.0、百惠保;

昆仑家:守卫者3号

都享受择优理赔政策~