243

204

产品测评 篇十五:全面测评30款重疾险,2020新年哪款更值得买?

2020-02-07 15:06:23

0点赞

12收藏

0评论

冠状病毒肺炎疫情还在肆虐,文章开头向奋斗在一线的医护战士致以崇高的敬意,你们是真正的“逆行者”!

很多朋友买保险不知道该如何下手,保险种类很多,保障责任各不相同,新产品又不断推出,让人看的眼花缭乱。

为了让大家了解最新产品动态,探险君团队全网测评,定期精选高性价比的保险产品,并给出相关的购买建议供大家参考。

需要提醒的是,产品选择固然重要,但是如果把精力放在单纯的产品对比上,会陷入“一叶障目、不见泰山”的误区。

相对于盲目的产品对比,探险君认为保险的需求梳理、分析更重要

今天文章的主要内容如下:

1、重疾险有哪些分类?

2、重疾险该怎么选?

3、2020新年哪款更值得买?

闲话少讲,进入正题:

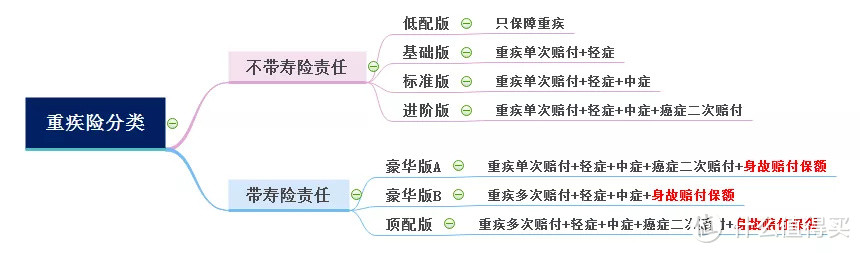

一、重疾险有哪些分类

为了让大家对重疾险的类型有个全面认知,探险君根据保障责任不同,把市面上产品划分为两大类、六个版本。

两大类:不带寿险责任类重疾险、带寿险责任类重疾险。

六个版本:低配版、基础版、标准版、进阶版,属于不带寿险责任的重疾险,又称为“纯重疾险”或者“消费型重疾险”。

豪华版A、豪华版B、顶配版,是属于带寿险责任的重疾险,又称为“储蓄型的重疾险”

理论上来说,保障的内容越多,对于消费者越有利,对应的保费也就越贵,当然也不排除某些公司产品低配保障、高配定价。

根据投保的渠道,又分为线上重疾险和线下重疾险

互联网线上重疾险

优点:性价比高,可单独买纯重疾险保障,可选寿险责任;核保灵活,可智能核保,可人工预核保,投保、保全、理赔基本通过线上来进行,快捷方便。

不足:核保严格,且比较死板,要么承保,要么不能承保,无法做出加费、除外等核保决定。

代表产品:三峡达尔文2号、国富嘉和保、百年康惠保2020、信泰超级玛丽2020MAX、复星联合康乐一生C、瑞泰超级玛丽等。

线下重疾险

优点:主要是线下销售,核保相对宽松,可以做出加费、除外等核保决定。

不足:必须要捆绑寿险,整体费率较高。

代表产品:平安的平安福、华夏华夏福、同方全球的新康健一生多倍保、中意人寿悦享安康、工银安盛御享颐生、长生人寿长生福、复星联合康乐一生2019。

二、重疾险该怎么选

1、重疾险要买多少保额?

我们买重疾险,最、最重要的就是保额了,也就是保险公司最终赔付的额度。

重疾险作为收入补偿,最少要买到3-5倍的年收入,尽量不低于50万的保额。

俗话讲,病来如山倒,一场重感冒足以让我们一段时间内无法正常的工作和生活,更何况这种严重危及生命的重大疾病。

一旦不幸罹患重疾,除了高额的医疗费用,后期的持续康复治疗、长期休养导致我们几年内无法正常工作,还要年面临房贷支出、孩子教育、家庭各种开销等刚性支出,这些才是隐藏在海平面下巨大的冰山。

因此,重疾险的保额,在合理的预算范围内,越高越好!

2、重疾险买定期还是买终身?

对于大部分消费者,建议买终身型的重疾险。

从发病率上来看,年龄越大,重疾的发病率会越来越高,尤其是70岁之后达到最高点,年轻时重疾险作为收入补偿,年龄大了,重疾险可以作为医疗费用补充。

定期型的重疾险保障到期后,合同终止,现价归零,年龄大了想再买保险会非常难。

而终身型的重疾险,虽然年轻时保费多交一些,但是到60、70岁之后,合同的现金价值会超过累计所交保费,如果我们健康状况不佳,可以保留这份保障,如果健康状况不错,可以退保返还现金价值,自由支配,进可攻退可守。

3、多次赔付的重疾险值得买吗?

对于重疾赔付的次数,探险君不作为重点。

当然预算充足的情况下,多次赔付肯定保障更好一些。

但是对于女性,癌症的复发/持续/转移二次赔付还是一个非常重要选项。

4、什么是轻症和轻症豁免?

轻症降低了重疾险的理赔标准,而轻症豁免可以免交剩余所有的重疾保费,因此是重疾险非常重要的一项责任。

轻症的赔付次数并不是关键,但是一定要涵盖高发的轻症疾病。

轻症豁免的意思是一旦罹患轻症,获得轻症赔付后,剩余所有的重疾险保费也就不用再交了,是非常人性化和重要的一项责任。

5、是不是重疾的病种越多越好?便宜的重疾险,重疾条款更严吗?

当然不是!

我国保险行业监管规定,任何一款重大疾病保险,都必须包括6种核心重疾,且常见的25种重疾必须使用统一的疾病定义。

据相关理赔数据统计,常见的25种重疾占到了实际理赔比例的95%,核心的6种重疾占到了80%左右,其中单癌症则占到了60%以上,尤其是女性,这个比例会更高。

因此,所有的重疾险,不管大公司、小公司,保费是高还是低,其25种高发重疾的条款是一致的。

至于25种之外的非高发重疾的疾病定义宽松还是严格、疾病种类是80种还是100种差别,并没有大家想象的那样大,要整体结合保障责任、产品费率综合评价。

6、什么是投保人豁免,要不要加?

我们先来简单介绍一下投保人。

投保人,就是指交钱的人,比如父母给孩子投保,丈夫给妻子投保,丈夫是投保人。

投保人豁免的意思是,交钱的人如果不幸发生轻症/中症/重疾/身故,后续的保费就不用交了,而被保险人的保障依然还在。

投保人豁免通常用在以下两种情况; 父母给孩子投保和夫妻互保。

那么,我们要不要买投保人豁免呢?

投保人豁免本质上是给投保人买一个减额定期保险,如果投保人本身有了充足的保额,加不加都可以,如果没有的话,加上投保人豁免还是不错的选择。

7、重疾险要不要带寿险责任?

带寿险责任的重疾险,我们通常称为“储蓄型的重疾险”

因为疾病不一定会发生,但是死亡是100%必然发生的事情。

比如,我们买50万带寿险责任的重疾险,这50万保额是一定能够赔到的,要么重疾赔,要么寿险赔。

那么我们要不要加上寿险责任呢?

探险君的建议是不必要,加上寿险后保费普遍会高出25-30%,尤其是预算不足的朋友,还是建议选择纯重疾险,并搭配定期寿险。

三、哪款重疾险最值得买

探险君对比了30+款线上重疾险,再根据不同的产品类型,优中选优。

重疾单次赔付+不带寿险责任

探险君解读

为了避免很多朋友的选择恐惧症,咱们直接给出购买建议:

1、希望追求保障更好的朋友,可以选择三峡达尔文2号和信泰的超级玛丽MAX。

三峡达尔文2号,60岁前额外赠送50%重疾保额,相当于赠送一款保障期限到60岁的定期重疾险。

选择癌症二次赔付后,首次非癌症,180天后确诊癌症,则可以获得第二次赔付;首次癌症,则间隔期3年后,新发、复发、转移、持续,都可以获得二次赔付。

智能核保条件宽松,甲状腺结节1-2级、乙肝病毒携带/小三阳/肝功能不超过标准1.5倍,可标准体承保。

信泰超级玛丽MAX,同样是60岁前额外赠送50%重疾保额,比照三峡达尔文2号,轻症赔付比例更高45%,除了癌症二次赔付之外,急性心梗、冠状动脉搭桥术都可以获得二次赔付。

2、对于费率比较敏感的朋友,可以选择国富嘉和保、百年康惠保2020和和泰超级玛丽2020。

国富人寿嘉和保,对于男性费率非常友好,投保后前15年额外赠送50%保额,可选癌症二次赔付性价比高,非常适合预算不足的朋友选择。

百年康惠保2020,延续了康惠保旗舰版高性价比的特色,也是一款非常不错的产品,只是对于等待期就诊比较严格,建议购买这款产品的朋友无特殊情况不要在等待期内体检。

和泰超级玛丽最长缴费期到70岁,对于预算不足的朋友是非常好的选择,30岁投保,可以分40年缴费,减轻每年的缴费压力。

3、健康状况比较复杂、高危职业的朋友,建议投保昆仑健康保2.0

根据探险君的实际投保和核保经历,昆仑健康保2.0的人工核保还是比较宽松的,健康状况比较复杂的朋友,建议尝试这一款产品。

除了人工核保相对宽松外,对于高血压患者非常友好,有定期服药,且血压控制在155/95以下,也可以直接投保。

另外,昆仑健康保2.0不限职业类型,对于高危职业的,一线军人、消防员等也可以直接投保。

具体产品详情:

三峡人寿达尔文2号

保障要点:

1、120种重疾单次赔付。

2、60岁前额外赠送50%的重疾保额。

3、轻症赔付40%*3次、中症赔付60%*2次,轻症、中症豁免保费。

4、可选癌症二次赔付120%保额。

5、可选身故赔付保额。

保费测算:

30岁,男,30年交,终身保额50万,5455元;含癌症二次赔付,5965元;

30岁,女,30年交,终身保额50万,5255元;含癌症二次赔付,6290元。

信泰人寿超级玛丽MAX

保障要点:

1、110种重疾单次赔付

2、60岁前额外赠送50%的重疾保额。

3、轻症赔45%*3次,中症赔60%*2次,轻症/中症豁免保费。

4、可选癌症、心肌梗塞、冠状动脉搭桥术二次赔付。

5、纯重疾保障无寿险责任

保费测算:

30岁,男,30年交,终身保额50万,5460元;含特定重疾二次赔付,6320元;

30岁,女,30年交,终身保额50万,5100元;含特定重疾二次赔付,6435元。

国富人寿嘉和保重疾险

保障要点:

1、110种重疾单次赔付

2、投保后前15年(且50岁前)额外赠送50%重疾保额

3、轻症赔40%*3次,中症赔50%-60%*3次,轻症/中症豁免保费。

4、可选癌症二次赔付100%保额

5、可选身故赔付保额

保费测算:

30岁,男,30年交,终身保额50万,4780元;含癌症二次赔付,5180元;

30岁,女,30年交,终身保额50万,5055元;含癌症二次赔付,5595元。

百年康惠保2020

保障要点:

1、投保后前10年额外赠送50%、11-15年额外赠送35%重疾保额

2、轻症赔付35%*3次,中症赔付60%*2次,轻症/中症赔付后豁免保费,且重疾保额增加25%。

3、可选寿险责任

4、可选癌症二次赔付100%保额

保费测算:

30岁,男,30年交,终身保额50万,5265元;含癌症二次赔付,5660元;

30岁,女,30年交,终身保额50万,4845元;含癌症二次赔付,5680元。

和泰超级玛丽2020

保障要点

1、110重疾单次赔付,可选寿险责任。

2、0-40岁投保,前15年额外赠送50%重疾保额

3、轻症+中症+轻症/中症保费豁免

4、可选癌症二次赔付120%保额

5、可选特定良性肿瘤手术切除赔付10%保额

6、最长缴费期可至70岁,缴费期更长。

保费测算:

30岁,男,30年交,终身保额50万,5210元;含癌症二次赔付,5785元;

30岁,女,30年交,终身保额50万, 4925元;含癌症二次赔付,5845元。

昆仑健康保2.0

保障要点:

1、110种重疾单次赔付,无职业限制

2、50种轻症赔3次*30%,25种中症赔2次*50%保额,轻症/中症豁免保费

3、可选癌症二次赔付100%保额

4、可附加重疾津贴5年*10%

4、核保宽松,高血压定期服药控制稳定可标准体承保

保费测算:

30岁,男,30年交,终身保额50万,5200元;含癌症二次赔付,6544元;

30岁,女,30年交,终身保额50万,4755 元;含癌症二次赔付,6507元。

重疾多次赔付+必选寿险责任

探险君解读:

相对于单次赔付的重疾险,多次赔付的重疾险捆绑寿险责任,保费也比较高,因此对于预算不足的朋友,探险君并不建议配置。

针对多次赔付的重疾险,我们同样给出购买建议:

1、预算充足的朋友,长生福优加和复星倍吉星不分组、多次赔付,是不错的选择。

不分组、多次赔付的重疾险获得二次赔付的概率会大于分组的产品,因此整体保费也会贵一些。

长生人寿长生福优加,除了重疾多次赔付不分组之外,轻症脑中风不留后遗症可赔付是这款产品最大的亮点。

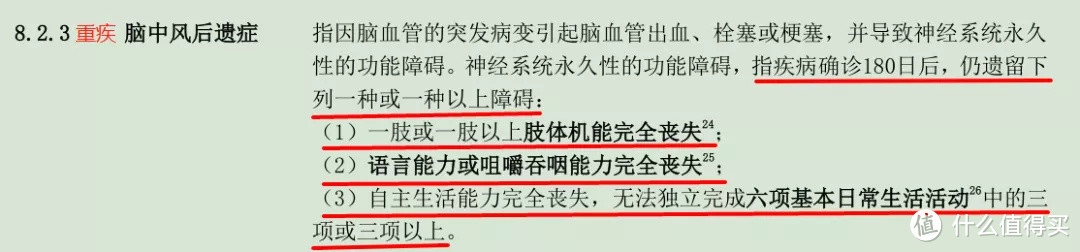

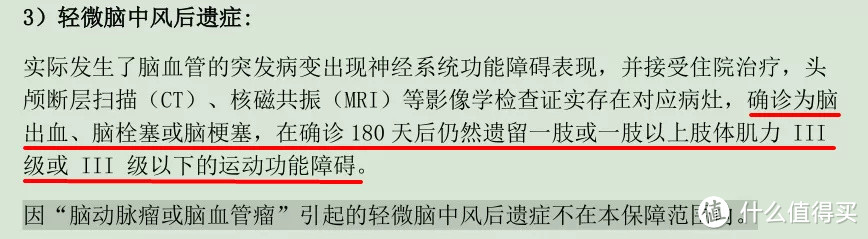

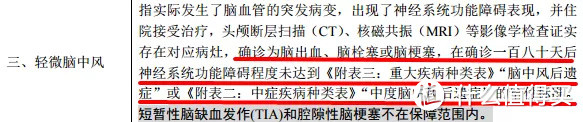

对于男性朋友来讲,脑中风作为高发疾病,但是在重疾险中,不管是轻症还是重疾,都把脑中风后留下后遗症作为赔付的标准,我们来看一下条款:

所有重疾脑中风后遗症的条款:

大多数轻症脑中风后遗症的条款:

长生福轻症脑中风的条款:

像长生福优加这种,脑中风不留后遗症即可赔付的重疾险,市场上屈指可数。

2、追求性价比,且无健康异常的朋友,百年超倍保是不二选择。

百年超倍保,癌症单独分组,在多次赔付的重疾险中,性价比很高,保费优势比较明显,但是没有智能核保和人工核保,因此只适合标准体的朋友来投。

3、追求性价比,但有一定健康异常的朋友,可选择光大永明嘉多保和信泰完美人生尊享版

光大永明嘉多保对于甲状腺结节和乳腺结节1-2级可以标准体承保,信泰完美人生人工核保更宽松一些,因此非标准体可以尝试投保。

具体产品详情:

光大永明嘉多保

保障要点:

1、重疾分6组赔付6次,癌症单独分组

2、前10年,且50岁前,额外赠送20%重疾保额

3、轻症+中症+轻中症保费豁免

4、身故赔保额

5、可选癌症多次赔付

6、可选特定心脑血管疾病额外赔付

7、甲状腺结节、乳腺结节核保宽松,1-2级可标准体承保。

保费测算:

30岁,男,30年交,带寿险责任,终身保额50万,8585元;含癌症二次赔付,9655元;

30岁,女,30年交,带寿险责任,终身保额50万,7930 元;含癌症二次赔付,9185元。

百年超倍保

1、重疾分5组赔付5次,癌症单独分组

2、投保后前10年重疾保额赠送50%、11-15年重疾保额赠送35%

3、轻症+中症+保费豁免

4、身故赔付保额

5、可选癌症二次赔付100%基本保额+心脑血管二次赔付50%基本保额。

保费测算:

30岁,男,带寿险责任,30年交,终身保额50万,8215元;含癌症二次赔付,8815元;

30岁,女,带寿险责任,30年交,终身保额50万, 7600元;含癌症二次赔付,8475元。

信泰完美人生尊享版

保障要点:

1、重疾分6组赔付6次,重疾保额每次递增10%,恶性肿瘤与恶性侵蚀性葡萄胎一组

2、轻症+中症+保费豁免,轻症赔付比例高至45%,极早期的恶性肿瘤赔付3次

3、可选癌症二次赔付

4、可选两全生存返还保费。

保费测算:

30岁,男,30年交,带寿险责任,终身保额50万,8555元;含癌症二次赔付,9290元;

30岁,女,30年交,带寿险责任,终身保额50万, 7850元;含癌症二次赔付,8820元。

复星联合倍吉星

保障要点:

1、重疾不分组可赔付3次,首次100%、二次赔付120%、三次赔付150%

2、前10年赠送50%基本保额

3、轻症+中症+轻/中症保费豁免

4、可选癌症二次赔付

5、可选特定疾病失能保险金。

保费测算:

30岁,男,30年交,带寿险责任,终身保额50万,9835元;含癌症二次赔付,11010元;

30岁,女,30年交,带寿险责任,终身保额50万,8710 元;含癌症二次赔付,10280元。

长生人寿长生福优加

保障要点:

1、重疾不分组赔付2次

2、轻症+中症+保费豁免

3、身故赔付保额

4、高发轻症脑中风不留后遗症即可赔付。

保费测算:

30岁,男,30年交,带寿险责任,终身保额50万,10340元;

30岁,女,30年交,带寿险责任,终身保额50万, 9350元;

今天的文章有些长,涉及的产品也比较多,如果你有具体的问题,可以联系探险君私聊沟通。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<