362

102

重疾连载之(一):重疾险怎么买便宜点?

2020-02-12 22:09:18

2点赞

53收藏

1评论

上周末我受邀做保险科普讲座,被问最热烈的问题是:重疾险保费动辄上万,到底值不值得买,怎么买便宜点?

现场案例,32岁男主C,上海普通白领,已婚有个幸福的小家庭,税后家庭年收入20多万。为了预防风险,他作了很多保险的功课。

图片来自电影《后来的我们》

图片来自电影《后来的我们》

意外险、定期寿险、百万医疗都挺便宜,但他想要的100万重疾,即使是最基础的单次赔付型,保障到终身要年交近2万,他觉得好贵。

除了贵,重疾险还有着“难看”的杠杆比。

杠杆比是什么?简单说,就是我们把风险转移给保险公司时,1元保费能够撬动的保额。

意外险的杠杆比1:1000左右,百万医疗险大概1:1万(另有玄机),定寿的首年杠杆1:几百。而重疾险的首年杠杆只有1:几十,累计保费杠杆还会逐年下降。

但小C没法放弃重疾险,他担心万一生病,家庭收入会大幅缩水。他在意的是如何降低价格,提升杠杆比?

图片来自电影《后来的我们》

图片来自电影《后来的我们》

经过一番思考,他首先选择了不含身故责任的重疾。不要身故责任,100万的单次赔付重疾,立刻从2万降低到1万2。

小C觉得,壮年时疾病身故,重疾赔不赔没关系,贷款缺口还有定期寿险顶上。晚年不赔更没事,工作几十年棺材本总存下点了。

选择这种不含身故责任的重疾险,小C和家属需要想清楚的是,如果重疾来的就像龙卷风,还没确诊就去世,不赔。如果命太好无疾而终,不赔。

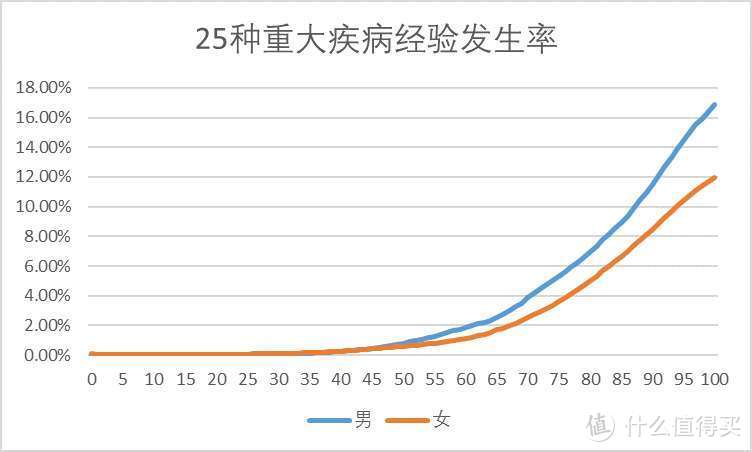

其次,小C考虑重疾险只买到70岁。那时贷款还完,孩子也早就工作,家庭基本没啥负担了。这个选择的好消息是:只保到70岁, 100万重疾保费才八千多块,首年杠杆比终于破百。

坏消息是: 70周岁保单就结束了,即使70岁零1天发病,也不赔。但老年才是重疾的高发期;交了30年保费,却有可能一毛钱赔不到,非常考验人性。

而保险公司提供的到70岁的重疾产品,都是最基础的单次赔付类型,没有重疾的多次赔付、癌症的多次赔付等升级责任。

选择只保到70岁来降低重疾保费,小C和家人需要想清楚:(一)能否接受70岁后重疾不赔付,重疾险只用来保护家庭最脆弱的时间段;(二)只保障最基础的保险责任。

70岁后的健康保障缺口,这里提供个思路,小C可以用年金险、中低风险基金甚至大盘蓝筹股票,来做一个治疗费用的专用池,覆盖医疗险保费和医疗险不能报销的费用预留。千万别低估自己老年后的求生欲,也千万别高估儿女的孝顺程度。

个人建议,安排妥当的老年生活,至少需要3个专项资金抽屉,包括基础生活费/养老院费用、医疗费用、提升生活品质费用(业务爱好、旅游基金、社交活动)。

各项资金混同,可能金额预留不足。如果多年积蓄被医疗费用一口吃掉,即使病能治好,生活品质也会大幅下降。

本篇小结

普通白领家庭,

如何降低重疾险费用,提高杠杆?

想清楚:能认可自己买的是最基础款的重疾保障,不和别人攀比,和买车同理。

第一:不含身故责任;

第二:重疾全部或者部分保到70岁;

第三:70岁后的健康保障费用,用收益稳定的医疗专项资金池做好安排,可以选择年金险、中低风险基金或大盘蓝筹股。

其实,小C还很关心重疾险保额的通货膨胀问题,答案请看连载(二)。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

栗子姐的藏保图

校验提示文案

栗子姐的藏保图

校验提示文案