312

127

奶爸保 篇四十二:4.025%利率年金险将退出历史舞台

2019-12-14 22:29:43

9点赞

29收藏

10评论

8月底的时候,银保监会把年金险的最高预定利率从4.025%下调至3.5%,奶爸就感觉到年金险的市场将会有不少的变动。

不过当时仍然抱有一丝希望,至少认为4.025%的年金险不会一下子停售,并为大家介绍了4款值得购买的年金险:如果考虑养老年金险,不妨看看这4款

紧接着在11月12日,银保监会又一次“搞事情”,约谈了13家保险公司的总精算师,要求12月底停售4.025%的年金险,随后信泰如意享、信美人寿互信一生相继停售。

前两天再次传来年金险停售的消息:复星保德信星享福、弘康人寿相伴一生将于12月30日下架。这意味着4.025%的年金险即将全面退出历史舞台!

今天的文章主要包括以下内容:

即将停售的两款优秀年金险长什么样子?奶爸对年金险的态度年金险的发展——经济发展的一个缩影

一、即将停售的两款优秀年金险长什么样子?

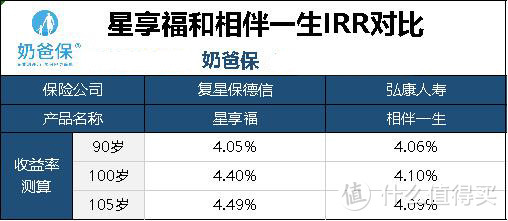

1、复星保德信星享福

(1)终身领取,保证领取。

即便健康长寿,我们不能指望自己80岁以后还能像李嘉诚那样继续赚钱。所以,老了之后的开支就需要我们现在未雨绸缪。

星享福恰好有这方面的功能,因为它是可以终身领取的,这样被保人就不用担心因为健康长寿而导致积蓄花完。

很多人可能会觉得,如果被保人活不久岂不是亏了?

这个产品也充分考虑了这个问题,它可以选择20/25年的保证领取。万一在保证领取期间身故,剩下未领取的金额将一次性给到受益人。

这意味着,开始领取后至少能够获得本金1.5倍以上的收益!

(2)整体收益率接近4.025%,越往后越高

目前能够接近4.025%的年金险产品停一款少一款,星享福就是其中之一。奶爸进行过测算,随着时间的推移,星享福的整体年化收益率可以高达4.4%以上。在收益方面,星享福是目前在售纯年金险产品的佼佼者。

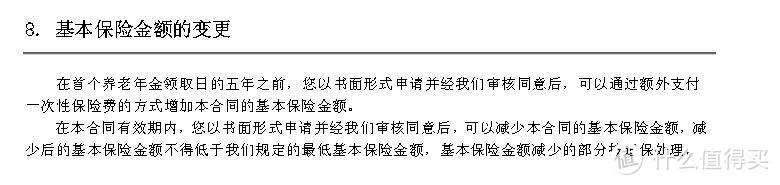

(3)加保没有限制

星享福在首个养老金领取日的5年之前,可以申请加保,并且没有限制。信泰如意享停售以后,它便成为目前市场上唯一可加保的纯年金险了。

这相当于现在开一个保证利率的账户,锁定以后终身的利益。在往后有多余资金的情况下,结合那时候的投资环境,进行多一份选择,增加我们资金运用的灵活性。

有了这个功能,奶爸也很放心地占了星享福的坑。

2、弘康人寿相伴一生

(1)现金价值&身故保障高

以35岁男性,年缴10万,交10年,60开始领取为例,到了80岁时,被保人发生身故或者退保,仍然可以拿到140多万的保障金。

即便到了80岁,如果被保人需要一笔钱治病,或者其它用途,相伴一生都能满足这样的需求。如果没有退保的需要,还能继续安心领零花钱,同样能够过上体面的老年生活。

(2)投保门槛低

很多人以为,年金险只是有钱人的玩意,动辄保费上万元。

不过相伴一生告诉你,不是这样的。对于普通的工薪家庭,也可以轻而易举地投资这款收益稳定的产品。

在保费要求方面,星享福年交保费最低是1000元,月缴费最低是100元。

每个月一百块钱,对于大多数家庭来说,还不会是一个特别大的负担。

(3)领取灵活

市面上很多产品只能选择55岁以后才能开始领取养老金,而相伴一生可选择缴费5年后就开始领取。

这样可以大大降低缴费的压力。

奶爸进行过测算,30岁男性,年缴10000元交20年,5年后开始领取,每年可以领取7030块养老金。相当于从第六年开始,每年的费用3000块不到,便可以一直领取养老金。

担心缴费压力的朋友,相伴一生灵活的领取方式,可以助你减轻缴费压力,同时可满足养老的需求。

二、奶爸对年金险的态度

很多关注奶爸保的朋友们都了解,前两年奶爸对于年金险是持保留态度的。

因为,相比较于医疗险、重疾险这些保障型的险种,年金险那并不算高的收益,在风险来临时,并不能为一个家庭抵御任何重大风险。

所以奶爸一直强调,没做好保障类保险配置之前,千万不要很傻很天真地优先购买了年金险。

在2017年的时候,遍地的P2P理财产品,随随便便都有8%的收益,而且只需要一两年甚至几个月就能获得收益;

对比下来年金险可以说是相形见绌,需要几十年持有才能达到4%左右收益率。当然,不管什么时候,奶爸也不曾推荐大家去触碰相对高风险的P2P投资。

这两年的情况大家有目共睹,P2P集体爆雷,股市持续低迷,让很多人血本无归......

然而,收益稳定的年金险却依然坚挺,因为它的收益都是在合同里白纸黑字写好的,不会随着经济环境的改变而大幅波动......

如果现在要是有人问奶爸在当下这个经济环境下,有没有好的投资方式,奶爸也会建议他:考虑一下年金险吧!

三、年金险的发展,其实是经济发展的一个缩影

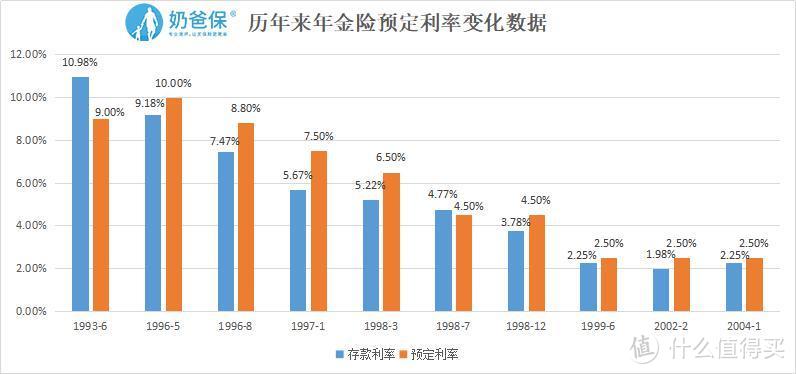

奶爸仔细研究年金险预定利率的变化,统计了一组数据:

历年年金险预定利率变化

历年年金险预定利率变化

1993年上半年,中国出现了经济过热。年金险的最高预定利率达到了9%;

1996年在中共中央、国务院的指导下,中国经济实行了软着陆,实现经济体制转轨时期开创了高增长、低通胀的大好局面。

这时候年金险的最高预定利率达到了最高峰10%。如果当时购买了年金险的消费者,到了今天这样稳定的收益是相当可观的。

1997年以后,由于亚洲金融风暴和全球经济增速减缓,国内的经济受到了一定的影响,年金险的最高预定利率也呈现下降趋势。

往后全球经济也持续低迷,年金险的最高预定利率也随之降低。

其实从数据中不难发现,年金险预定利率的变化,是经济变化的一个缩影。

最高预定利率的调整,在一定程度上可以当做是对未来一段时间内经济环境的预测。

从银保监会下调的举动来看,未来投资环境可能会比现在更差一点,现在下手4.025%的年金险或许是不错的选择。

四、写在最后

有天,我们或许会怀念4.025%收益率的年金险。

但奶爸更希望的是我们不再需要留恋这类产品,而这样的前提是有一个理想的投资环境。

可是情况未必如我们想象中乐观,毕竟全球性的经济下行风险,不能说是小概率时间。

所以,奶爸建议有条件的话可以像我一样,抓紧最后的机会,先上车占个坑。这样主动权才能牢牢掌握在自己手中,毕竟这世界还没研制出后悔药......

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,客观、中立、专业的保险测评机构。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

罗宾犯质疑

校验提示文案

hopkins

校验提示文案

hopkins

校验提示文案

罗宾犯质疑

校验提示文案