258

225

保险测评 篇五十四:重疾险新领跑者,超级玛丽2020Max新品测评

2020-01-06 22:21:02

2点赞

7收藏

1评论

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

话说叫超级玛丽的重疾险可真不少,从超级玛丽全民版到超级玛丽旗舰版,再从超级玛丽plus到超级玛丽2020……都是各具特色且性价比都蛮高的产品。

(PS:虽说都叫超级玛丽XXX,但都是不同的保险公司所出,并没有直接关系)。

如今超级玛丽家族又一成员出现了,信泰人寿推出的一款单次赔付消费型重疾险——「 超级玛丽2020max 」(备案产品名称“信泰及时雨2020重大疾病保险”)。

不仅含重疾额外赔,还可以附加特定重疾二次赔付,保障内容非常全面。

下面逗逗酱就来好好扒一扒这款重疾险,看看超级玛丽2020max是否能够延续辉煌。

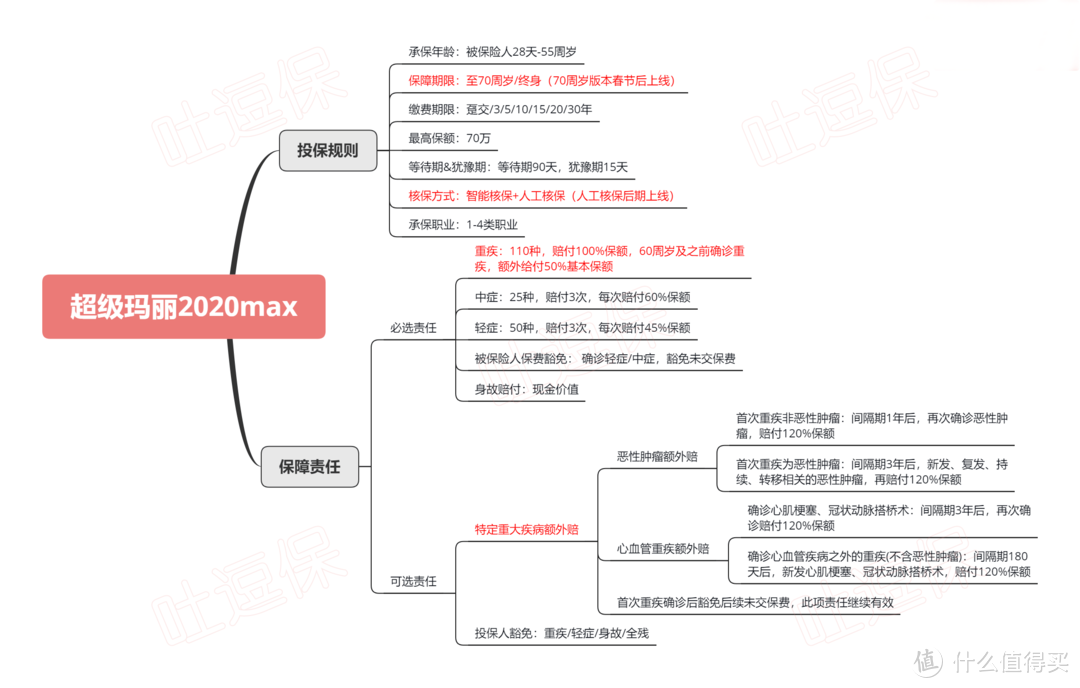

一、超级玛丽2020max深扒解读

1、产品基本形态

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

可以看到,超级玛丽2020max是一款单次赔付消费型的重疾险产品,好重疾险该有的它都有。

必选责任为“重疾(含重疾额外赔)+中症+轻症+被保险人中轻症豁免”,可自由选择是否附加“特定重大疾病额外保险金”、“投保人豁免”,附带绿通服务,保障全面,整体来说是目前*级的重疾产品配置。

接下来逗逗酱再来解读一下,超级玛丽2020max的具体保障内容及特色。

2、产品特色

(1)重疾保额充足

超级玛丽2020max保障110种重疾,赔1次,赔付100%基本保额,最高免体检保额可投保70万,51-55岁最高也能买到20万(与被保险人的年龄、所在地区有关)。

同时“含重疾额外赔付保障”,即60周岁及之前确诊重疾,额外赔付50%重疾保额。

限制条件和赔付力度与达尔文2号一样,处于市面同类产品的前列。

举个栗子:

如果30岁倒霉熊投保了70万的超级玛丽2020max,不幸在50岁时罹患合同约定重疾;

那么就可以额外赔付35万,也就是可获得高达105万的重疾保额赔付,算是在60岁前加保了一份35万保额的重疾险。

相当于花更少的钱,得到更加充足的重疾保障,足以覆盖我们在60岁前这段人生最关键时期的高保额需求。

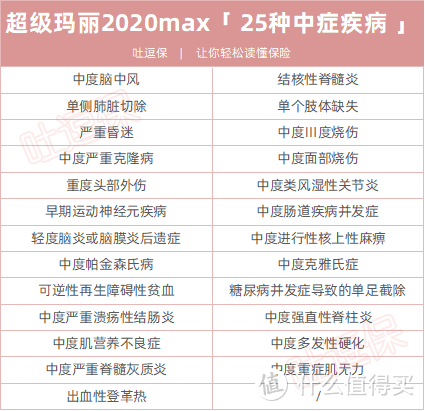

(2)中症、轻症赔付比例高

超级玛丽2020max的中症、轻症首次赔付比例分别为45%/60%,成功打败市场同类重疾险,属于目前市面中赔付比例最高的。

中症保障:25种中症疾病,赔付2次(不分组无间隔期),每次赔付60%基本保额,含被保人中症豁免(首次中症确诊后豁免后续未交保费,保单保障继续有效)。

超级玛丽2020max的中症病种详情如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

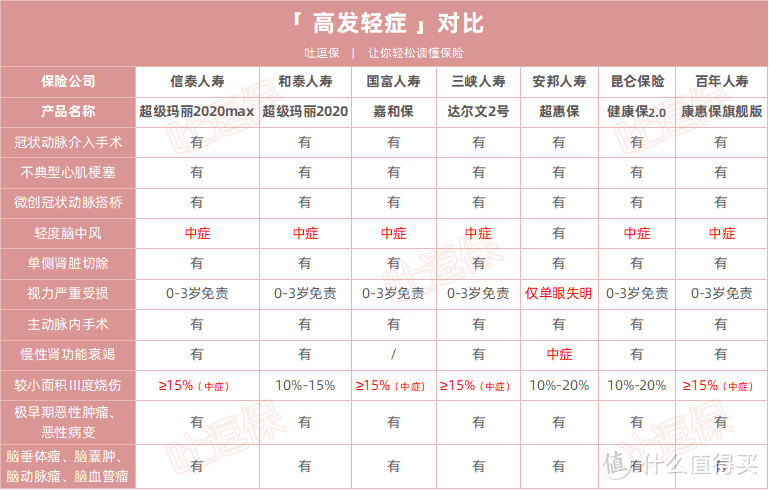

轻症保障:50种轻症疾病,赔付3次(不分组无间隔期),每次赔付45%基本保额,含被保人轻症豁免(首次轻症确诊后豁免后续未交保费,保单保障继续有效)。

超级玛丽2020max对11 种高发轻症的覆盖也很全面:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

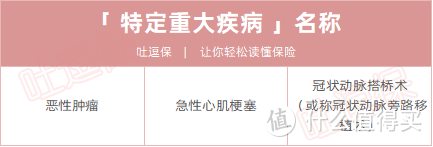

(3)可选:特定重疾额外保险金

“癌症二次赔付”已然成为现在成人重疾险的标准配置;

而超级玛丽2020max创新可选“特定重疾二次赔付”保障责任。

特定重大疾病如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

不仅延续了癌症二次赔付的责任,还增加了“急性心肌梗塞”和“冠状动脉搭桥术”这两种高发心血管疾病的二次赔付责任,核心高发疾病保障更加充分。

① 癌症二次赔付

首次确诊重疾为癌症:间隔3年后,再次确诊为癌症(包括新发、复发、转移及持续),再赔付120%基本保额;

首次确诊重疾非癌症(其他重疾):间隔180天后,确诊为癌症,再赔付120%基本保额。

超级玛丽2020max相比同类产品的癌症二次赔付责任,间隔期短,赔付比例高。

② 心血管疾病二次赔付

首次确诊急性心肌梗塞或进行冠状动脉搭桥术:间隔期3年后,再次确诊同种重疾,赔付120%基本保额;

首次确诊非特定重疾(恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术之外其他重疾):间隔期180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付120%基本保额。

而且,若投保时附加了“特定重大疾病额外赔保障责任”,被保险人豁免则变为:

若罹患条款约定的“重疾/轻症/中症”,豁免后续未交保费,此项责任继续有效。

不得不说,恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术这三种疾病都是重疾保监核心规定的25种疾病种的最为高发的前6种疾病,目前一般重疾理赔80%左右都是这几类疾病。

而超级玛丽2020max的特定重疾二次赔付保障,相当于花单次重疾的钱就可以享受到相当于多次重疾的保障效果,保障力度更大,保障更全面。

(4)性价比高,尤其是女性投保

超级玛丽2020max的整体性价比还是非常高的,不仅保障责任有优势,保费价格也低于达尔文2号,特别是女性购买。

以终身保障基础责任为例:

30岁,保至终身,保障基础责任(重疾+中症+轻症),男性保费与达尔文2号不相上下,女性保费要比达尔文便宜3%-5%。

当然,嘉和保也有其不足之处:

健康告知较严格,像“高血脂症、高尿酸症、肾结石等”都有问询,不过好在支持“智能核保”,不满足的朋友可以尝试,不会留下痕迹;

职业限制在1-4类,稍严格。

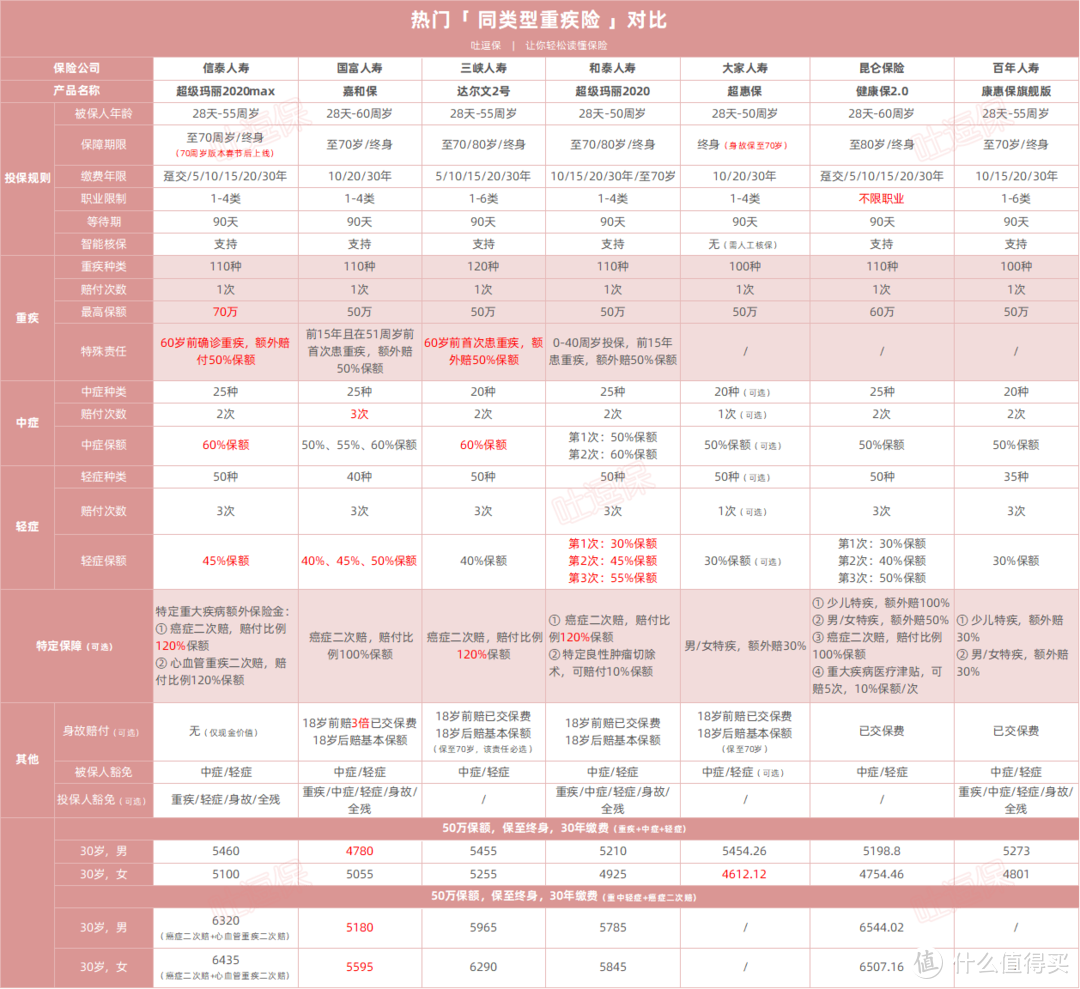

二、同类型重疾险对比测评

接下来,逗逗酱将超级玛丽2020max与当前市场性价比较高、且各具特色的7款同类型重疾险,进行详细的横向对比。

PS:由于超级玛丽2020Max保障到70岁的版本在春节后才上线,所以今天逗逗酱就只对比保至终身的价格。

具体产品如下:

超级玛丽2020max

嘉和保重疾险

达尔文2号

超级玛丽2020

超惠保重疾险

健康保2.0

超惠保重疾险

康惠保旗舰版

详细对比图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

直接说结论:

综合价格和责任来说,超级玛丽2020Max基本替代了之前“保障达人”达尔文2号的位置。

保障更加丰富实用,同时在价格上(尤其是女性)相比达尔文2号也有进一步下调。

相对于目前价格最低的嘉和保而言,超级玛丽2020Max对于追求保障力度和全面性的朋友来说,是一个更好的选择。

三、写在最后

总而言之,信泰超级玛丽2020max的性价比还是非常高的。

即便价格上不是最低,但主体责任保障充足,可选责任特定重疾二次赔,也非常有竞争力,赔付条件也较宽松,保障力度大,真不愧于它的“max”。

有需要的朋友,真的可以考虑入手。(话说下一次会不会就叫超级玛丽2020pro了,哈哈哈)

今天文章就到这里了,如果你认可这篇文章,不妨多多转发分享吧,爱你们~

若对产品或核保有任何疑问,可以下方评论区留言咨询,专业解答。

最后,我是逗逗酱,愿我们都能买到适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

黑夜呐喊

校验提示文案

黑夜呐喊

校验提示文案