262

100

2019重疾险产品年中盘点:老司机带你鸟瞰重疾市场!

2019-08-20 18:13:38

47点赞

691收藏

78评论

创作立场声明:有操守有理想的90后/懂实务讲实话的保险人

重疾产品测评前篇:

过去几个月,重疾产品更新较多,是时候重新梳理一下了。这次还是按照保障责任由简入繁,价格从低至高的顺序来,一共盘点4个大类共24个项目。在前篇的基础上加了癌症额外赔付型,做到了全方位覆盖。

产品总览如下。

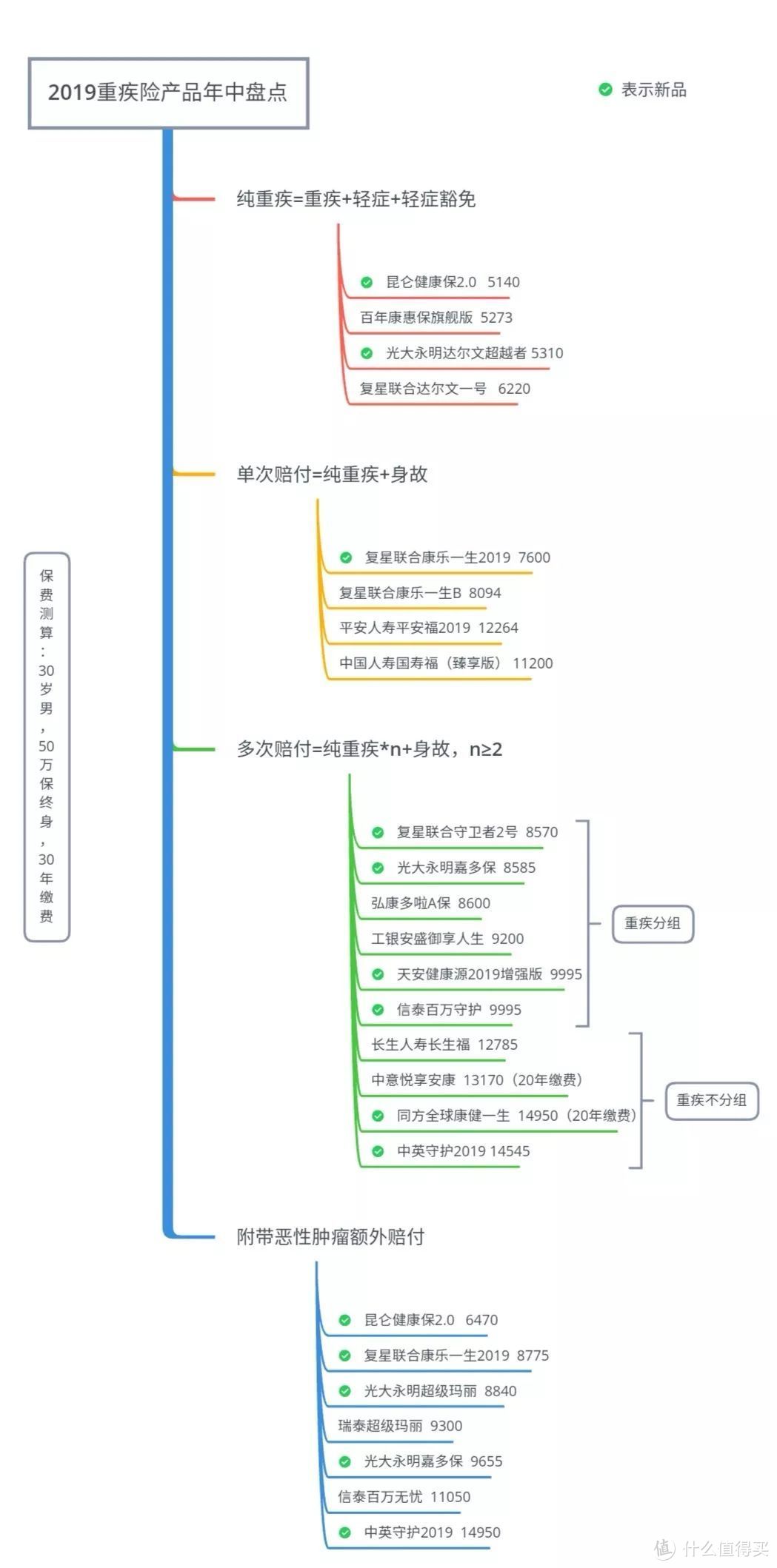

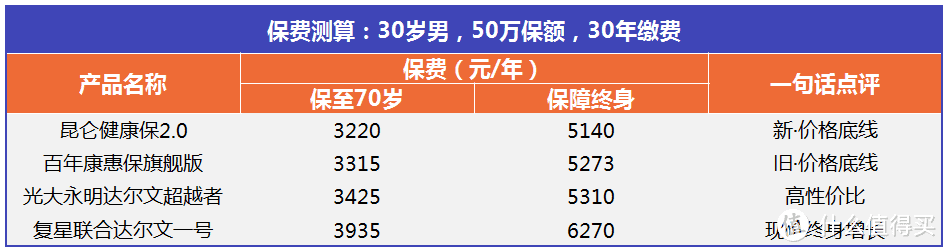

纯重疾险=重疾责任+轻症责任+轻症豁免

回顾一下重疾产品责任的三个层次。

▲主要表示必须要有,个性化表示按需求来定,次要表示可有可无

▲主要表示必须要有,个性化表示按需求来定,次要表示可有可无

这次重点说一说中症责任

现在的新产品几乎都加入了中症责任,而我们之前说过,中症是次要的,现在依然保持这个观点不变。

其一是因为各家对中症的定义并没有统一标准,大部分的做法都是将原来的轻症提上来,增加赔付的比例而已。而我们对轻/中症的要求首先是高发病症齐全,其次才是赔付比例。逻辑要摆正。

其二,轻症→中症的演变基本是「加量不加价」,从精算定价的角度也可以看出这东西不值钱。

不要被一些为了测评而测评的人给带偏了。

重疾+轻症+轻症豁免,依然是「重疾险的底色」。

这次选了4个产品,如下。

▲纯重疾险

▲纯重疾险

这类产品其实没啥值得多说的,从价格上看也几乎进化到头了,可以说只要现行3.5%的人身险预定利率不变,纯重疾的价格就很难大幅破底,这是研究了很多产品以后能够轻松得出的结论。你看,去年维持了一年的底价(康惠保旗舰版)到今年被打破(健康保2.0),也就便宜了百来块。

需要强调的是,投保这类产品最应该注意的是健康告知,不符合≈不能买(线上产品均适用)。虽然有些产品也支持人工核保,但大多是摆设。这类产品「便宜」的根源就在于此:它们实质上是在筛选「优质健康体」人群。

当然话说回来,假如身体健康(指符合具体要求),预算有限或者只需要一份基础保障,那选这类就错不了。

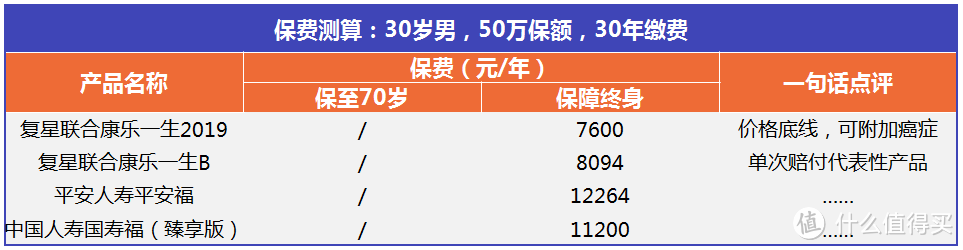

单次赔付型=纯重疾+身故

为了不引起歧义,有必要解释下,重疾和身故,只赔一次,目前的重疾产品均如此。

也选了4款来比较。

▲单次赔付型

▲单次赔付型

从投保的角度,这类产品不适合做定期保障(大部分也不支持),因为相比之下定期重疾+定期寿险是更优的搭配,如果选终身,单次赔付又有点不够看。

总之目前终身重疾险的主战场在多次赔付那边,也只有「xx福」几位老哥还在坚持高价搞单次赔付。

但有两个点还是值得一说。

复星联合淘汰老版康乐B,主动拿自己开刀,这个行为值得点赞。新推的康乐2019,在这个细分领域基本找不到能打的。原本买了xx福想退保换产品又不想改变原有保障的,康乐2019是不二之选,达到的效果就是保障更优一点,年缴保费和剩余总保费反而更少一点。另外它还能附加癌症额外赔付,在待会的第四类产品中我们还会提到。

最近平安福升级了,新的重疾条款叫「19II提前给付重大疾病保险」,把原来缺失的三种高发轻症给补上了,单从产品责任上看算是个合格品了。如果平安福已经买了多年,不适合退换保的,可以等他们后面有升级活动的时候考虑升级,至少把窟窿补上(往年都有老款升新款的活动,今年我也不确定。经笔者确认目前是没有升级活动的)。

多次赔付型=纯重疾*n+身故,n≥2

所谓多次赔付,特指重疾多次赔付。保障责任再细致一些,还要分两类,一类是重疾分组,一类是不分组,毫无疑问,同等条件下不分组理赔的概率更高,价格也更贵。下面就按这两种分类来展开。

重疾分组

这个细分类别是过去几个月竞争最激烈的区域,这次挑了6款产品参与测评,下面一一来说。 ▲多次赔付型(分组)

▲多次赔付型(分组)

复星联合守卫者2号vs光大永明嘉多保,这俩放一起,有一种「海尔兄弟」的既视感:同样的「底裤价」,同样的保障责任与形态——癌症单列(守卫者外加一个侵蚀性葡萄胎),可附加癌症额外赔付,以及,同样的只在线上销售。总之,如果你偏向于选终身保障,也比较追求保障的品质,同时又符合健康告知的要求,那这两款产品是你绕不开的。尤其30岁左右,身体倍儿棒的小哥哥小姐姐,重点考虑下。

弘康多啦A保,这是上一次测评时的多次赔付性价比之王。一定要抠条款,做细致对比的话:同样的价格,多啦分组逻辑略次于守卫者和嘉多保(多啦癌症不是单列)。但这并不妨碍它依然是个不错的产品,瘦死的骆驼比马大嘛。

工银安盛御享人生,「大品牌版多啦A保」,适合有品牌情节的人,毕竟宇宙第一大行+宇宙第一大保险集团,还要啥自行车?且品牌溢价也算合理。另外,这款属于线下产品,可以人工核保,也就是说身体微恙线上产品投保不通过的,也有机会试试这款咯。(ps:今年的世界财富500强,平安排名貌似高于安盛?)

天安健康源2019增强版,直接说它比前面的贵在哪吧。第一个是肉眼可见的,量足:轻症赔45%,中症赔60%。第二个是看不见的,宽松:这东西没法细说,只有经历过的才懂。另外,它自带一个间隔期5年的癌症额外赔付,好在这项责任并没有产生太多溢价,所以不算优点也不算缺点,算个噱头吧。

信泰百万守护,信泰家的新品。有多新?笔者这篇测评写于7月31号,这产品上线的时间是——8月1号。信泰,闻名于业界主要靠两件事,第一个是他家的重疾险百万无忧核保宽松,第二个是他家的养老年金如意享收益领先。当然这次的新品是否可以继承原来的核保尺度,还有待观望(人工核保尺度是影响价格的一个隐性因素)。从责任上解读一下:无中症,轻症直接45%比例,自带癌症额外赔付,间隔期3年,不过不解决复发和转移,只解决新增。跟健康源对比来看,核心责任几乎一致,癌症额外责任都略显鸡肋,所以为啥它俩价格完全一样也就不奇怪了。

以上是产品最扎堆的区间(总算盘完了)。下面我们讲号称顶配版的重疾险——不分组赔付型。

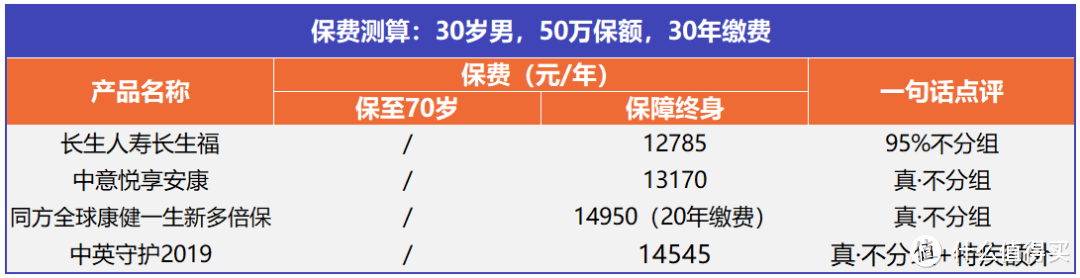

重疾不分组

这类产品大部分来自于合资品牌,更新频率较低,也符合这类公司稳健运营的风格。这次一共选了4款产品。

▲多次赔付性(不分组)

▲多次赔付性(不分组)

长生福,老产品了,来自长生人寿——中资长城资管,外资日本生命保险。条款中包含隐性分组,因此称之为95%不分组,不能简单的叫它缺点,毕竟大大方方的写在条款里,而且定价也摆在这。

悦享安康,来自中意人寿——中资中石油,外资意大利忠利保险,真真儿的不分组多次赔付,唯一容易被诟病的就是轻症只有10种,不好看。不过高发的病症它一个都不缺,换句话说,它但凡想做得「好看」,也不是件难事,因为并不会产生太多溢价,而且考虑到它是不分组赔付的开山之作,你就更能理解它的实诚和爽快了。

康健一生(新多倍保),来自同方全球——中资清华同方,外资荷兰全球人寿。这是笔者最喜欢的一款产品。最吸引我的,是它的「工匠气质」。

以上是坊间流传较广的一张图,它出自新多倍保的产品经理之手。这是他们网罗了100种产品条款逐字对比,一条一条摘录的结果,这么做的好处在哪?我们都知道,前25种重大疾病是有行业统一规范定义的,可以占到95%的发生率。但另外无限接近5%的重疾定义呢?以及重疾对应的轻/中症的定义呢?比如最高发的轻症——轻度脑中风,大概就有四五个不同的定义版本,有的宽松有的严格。

同方新多倍保给重疾险的条款树立了一个标杆,一个人性化的、对用户友好的标杆。如果以后要编一个中国保险发展史之类的东西,这一条应该要载入史册。

即便不看它背后的故事,单看它表面呈现出来的东西也足够优秀:

1.唯一一款三次赔付的不分组产品

2.唯一一款把疾病终末期单独列入病种的产品

硬要挑刺,它的缴费期最长只能选20年,比较占预算。适合有高保额需求的人群,用来做打底产品,或者想给小孩完善保障的爸妈们(小孩保费相对便宜)。

可以满足这类需求的,还有下面这款。

守护2019,来自中英人寿——中资中粮集团,外资英国英杰华保险。你能想到的保障最全面的重疾险是什么?我想应该是一份保障当两份来用吧。中英守护2019,就是无限接近于此的一款产品。不分组多次赔,加上85岁前高发特疾额外赔(包括恶性肿瘤在内的5种),可以说做到了100%+80%。另外如果接受20年缴费,可以选它的兄弟款:中英至尊守护,只用交19年的钱。

首先搞清楚一个问题:为什么需要恶性肿瘤额外赔付?因为恶性肿瘤高发,也因为癌症五年生存率在逐渐提高,且以后肯定越来越高。当然我一直认为这是一个个性化需求,有的人在意有的人不在意。我是在意的,所以我是有要求的:

1.要能解决复发、新增、转移,缺一不可

2.间隔期要小于5年

不符合这两个要求的产品就不能入围这份榜单,如上面的天安健康源2019增强版和信泰百万守护。

3月份测评的时候,能够做到癌症额外赔付的产品只有两款,一个是线下的信泰百万无忧,一个是线上的瑞泰超级玛丽。这次就多了,纯重疾、单次赔付、多次赔付,所有类型都可以找到相应的产品了。罗列了以下6款。

▲可附加癌症额外赔付

▲可附加癌症额外赔付

前面都讲过,就不再一一点评了。总之可附加癌症额外赔付,将会是重疾产品新的发展趋势。按照本文的测评条件30岁男,50万保额保障终身,30年缴费,我们来算笔账:

1.昆仑保2.0,附加癌症外赔付,保费从5140→6470,增加1330

2.复星康乐2019,附加癌症额外赔付,保费从7600→8775,增加11753.光大永明嘉多保,附加癌症额外赔付,保费从8585→9655,增加1070

所以,我们可以树立一个标尺:30岁男性,每50万保额附加癌症额外赔付,保费涨幅应该在1000-1500之间。如果超过太多,就得当心了。(比如,今年35岁,想配置一款带癌症额外赔付的产品,可以用30岁男性这个条件去测试,进而判断一款产品在定价上是否合理)

写在最后的话

以上可见,每一款产品需要挖掘的内容都很多,而且光是挖掘产品还不够,所谓「橘生淮南为橘,生淮北则为枳」,同样的产品用在不同的地方,产生的效益是不同的。

要想挑选出合适的产品,还需要结合消费习惯,财务结构,身体状况,年龄等因素综合考虑。我的观点依然是,没有绝对的好产品和坏产品,产品/方案好不好,关键看需求。

▲本次盘点产品总览

▲本次盘点产品总览

今天的盘点到这里就结束了,感谢你的耐心阅读。如果还有其他保险相关问题,如,产品咨询/家庭方案/养老规划等,均可在评论区留言与笔者交流、探讨。

苍蝇拍TT拍拍拍

校验提示文案

田小芒

年纪大了难买保险,这一点是对的,准确的说叫年纪大了难买到合适的保险。

什么时候买我不给建议。但必须要讲,对大部分工薪家庭来说,这篇文章里提到的产品都不适合给父母买。第一年纪大了健康状况基本也不支持,第二,也是主要原因,保费太贵。在预算有限的情况下还是尽量先给家庭经济支柱做规划。

总之,给父母买保险有另外一套逻辑。如有需要可单独交流。

就这样,祝好。

校验提示文案

sumter

校验提示文案

敌敌畏小姐

28岁女,医院病历本无记录,体检有甲状腺和肺部结节(很小)重疾险要求:1.轻重疾包含2.终身 多次赔付3.含或者可附加癌症术后恢复及复发

目前觉得嘉多保胜出,求楼主根据以上情况看看还有没有其他推荐产品。另对保额有点疑惑,在评论区看你提到多次保额是否充足。嘉多保50万是8500,45万是7600,我不知道依据什么来决定保额,可否指点一二。多谢!

校验提示文案

猪妈咪大吉大利

校验提示文案

小白菜煮粥

校验提示文案

789www

校验提示文案

值友8846494526

校验提示文案

做个好同志

校验提示文案

清茶21

校验提示文案

漏水的瓶子

校验提示文案

cicipx

校验提示文案

xixi325

校验提示文案

海上小君

校验提示文案

超级大帅B

校验提示文案

值友8851533303

校验提示文案

Iamhaoqi

校验提示文案

京城雨林

校验提示文案

橙子爸粑

校验提示文案

cool18

觉得保险公司先抽了一半钱出来,再拿剩下的钱投到保险池里做保障。类似于福利彩票,抽了一半利润出来再跟你们赌,而我觉得保险的毛利比福彩只高不低。

校验提示文案

novelworm

校验提示文案

dml57

校验提示文案

敌敌畏小姐

28岁女,医院病历本无记录,体检有甲状腺和肺部结节(很小)重疾险要求:1.轻重疾包含2.终身 多次赔付3.含或者可附加癌症术后恢复及复发

目前觉得嘉多保胜出,求楼主根据以上情况看看还有没有其他推荐产品。另对保额有点疑惑,在评论区看你提到多次保额是否充足。嘉多保50万是8500,45万是7600,我不知道依据什么来决定保额,可否指点一二。多谢!

校验提示文案

田小芒

恒大长青树,属于多次分组赔付型。另外附加恶性肿瘤额外赔付,不过它的要求是第一次患恶性肿瘤第二次才能赔,且间隔期5年,这样看下来就有点鸡肋了,所以产品责任可以看作跟弘康多啦a保/光大嘉多保/复星守卫者二号接近(其中嘉多保、守卫者二号癌症单列,更优一点)。

费率上,按照0岁男孩,50万保额,30年缴费测算一下,长青树4305,多啦a保3150/嘉多保3195。

总体来说,长青树不算它所在细分类别的头部产品,且恶性肿瘤责任略显鸡肋。

校验提示文案

敌敌畏小姐

校验提示文案

你明个你明明

校验提示文案

爆料人我

校验提示文案

cool18

觉得保险公司先抽了一半钱出来,再拿剩下的钱投到保险池里做保障。类似于福利彩票,抽了一半利润出来再跟你们赌,而我觉得保险的毛利比福彩只高不低。

校验提示文案

橙子爸粑

校验提示文案

京城雨林

校验提示文案

Iamhaoqi

校验提示文案

衡州

校验提示文案

值友8851533303

校验提示文案

超级大帅B

校验提示文案

海上小君

校验提示文案

xixi325

校验提示文案

cicipx

校验提示文案

漏水的瓶子

校验提示文案

清茶21

校验提示文案

sumter

校验提示文案