312

127

达尔文3号再进化,重疾单次最高可赔180%

2020-07-03 18:15:54

0点赞

3收藏

5评论

有位朋友问老斯基,说家人患了脑出血,情况比较严重甚至还住进了ICU病房(重症监护室),这家底都见空了,家人的命却还不知道能不能救回来。

老斯基心疼之余,也深深感触,生老病死这个事儿,人力是无法掌控的,人力所能做的就是未雨绸缪,该买重疾险就买,最好还得买高保额。

重疾险为什么要买高保额

在重大疾病治疗中,直接跟间接的费用都很高。

直接费用:一般指治疗费;

间接费用:康复费用+护理费+生活费。

除这些费用外,收入损失也是不可忽视的一部分,而且收入越高的人,一旦患病,对家庭的冲击也就越大。

再考虑到未来的通货膨胀情况,重疾险最少也得50万。

现在,信泰人寿出了一款最高能赔180%的单次重疾险-达尔文3号,咱们这就一起来看看产品怎么样?

产品怎么样

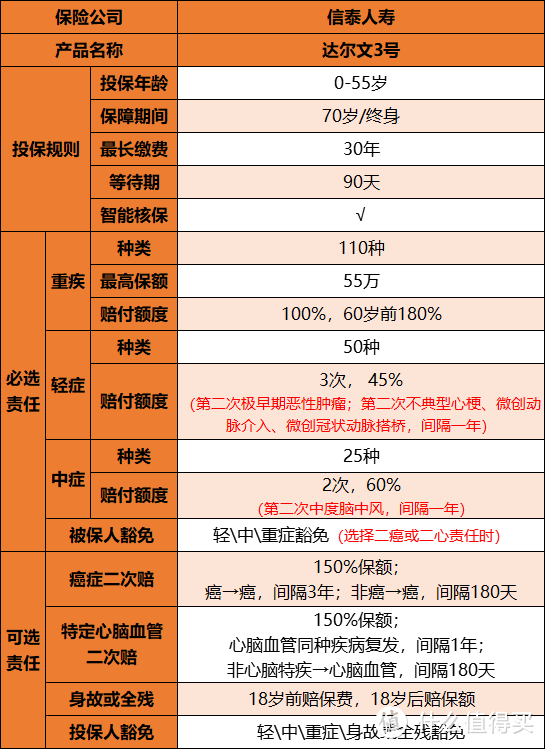

产品形态如上图所示

必选保障:重症+中症+轻症+被保险人豁免;

可选保障:癌症二次+特定心脑血管疾病+身故责任+投保人豁免。

产品亮点有哪些?

最大亮点:赔付比例再创新高

达尔文3号的重疾在60岁之前可赔180%保额,刷新了重疾险赔付比例新高,在此之前最高也就是赔160%。

癌症&特定心脑血管二次赔的比例为150%,比过去其他产品(多为120%)高出30%,间隔期跟其他产品相差无几。

癌症二次赔:非癌→癌,间隔180天,150%保额;癌→癌,间隔3年。

特定心脑血管二次赔:非心脑血管重疾→心脑血管,间隔180天;心脑血管复发,间隔1年。

其他亮点:

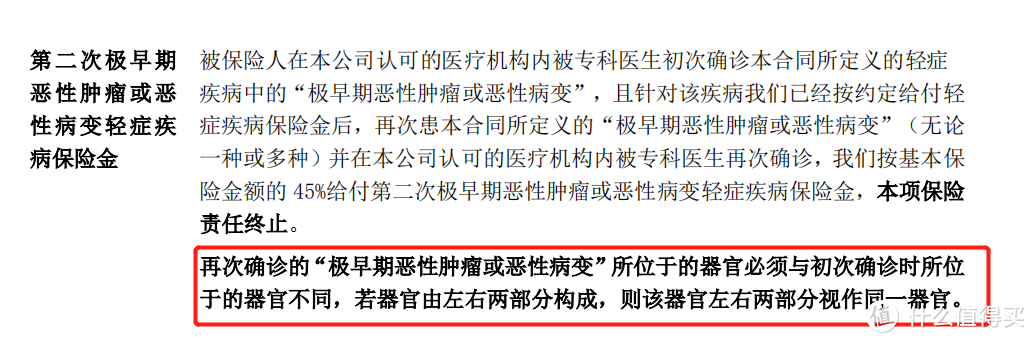

1、中轻症责任包含特定疾病二次赔付

达尔文3号的轻症可对微创冠状动脉搭桥、微创冠状动脉介⼊术、不同部位的原位癌、不典型心梗额外赔付一次;中症额外提供一次脑中风保障。

像“微创冠状动脉搭桥”、“冠状动脉搭桥术”、“脑中风”等都属于高发的重大疾病(参考下图),含金量也很高,但不同部位的原位癌就略显鸡肋,后文会提到。

数据来源于同方全球人寿2019理赔报告

2、身故责任不捆绑

达尔文3号的身故责任是不捆绑的,用户可灵活附加,要知道,现在的重疾险几乎都捆绑身故,想找个不捆绑身故的可实在太难了。

这款产品也有不足:

1、原位癌需在不同部位

达尔文3号虽提供两次原位癌保障,但和初次不能是一种,如果器官分左右,那左右这两部分是要算作同一器官的,略显鸡肋。

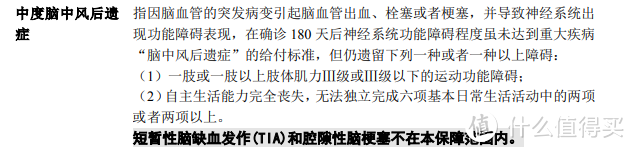

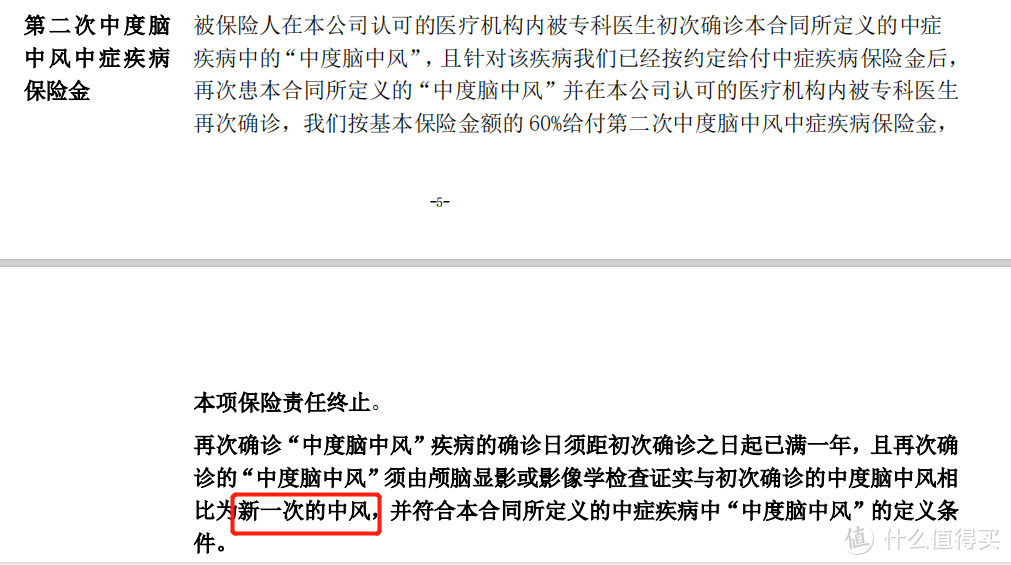

2、中度脑中风理赔条件略严

达尔文3号在脑中风的理赔标准上比其他产品少一项,这就≈提高理赔难度。

其他产品对于脑中风的界定是:肢体肌力、自主生活能力两者遗留其一即可。

而达尔文3号只有肢体肌力一个选项。

且对额外脑中风赔付也有要求:需间隔1年,还得影像学判断为新发才行。根据老斯基的个人经历来看,脑中风复发比新发的情况更多见,保险公司这次的诚意并不高。

3、健告略严

达尔文3号虽然保障全面,但它健告询问的很细致,不仅对一二级以上的烧伤都有问询,女性跟儿童的健康情况也问的较细。(产品链接图)

总的来说,达尔文3号是一款重症赔付比例高,中轻症包含特定疾病二次赔付,身故责任灵活可选,但健告略严的一款单次重疾险。

达尔文3号到底值不值得剁手呢?老斯基也选了目前市面热度较高的康惠保2.0、超级玛丽2号max 跟他做了对比。详情如下:

对比情况

对比图如上所示

这三款各有特点,具体怎么选:

价格便宜选超级玛丽2号max

超级玛丽2号max的价格是三款里最便宜的,无身故责任捆绑,中轻症包含原位癌跟脑中风二次赔付,适合预算不是很充分的人安排。

想要前症保障选康惠保2.0

康惠保2.0的价格比较居中,除轻中重症外还带有前症保障责任,还有癌症&心脑血管二次赔,保障很全面。

想买更多保额就选达尔文3号

达尔文3号刷新了重疾险赔付比例新高,中轻症自带原位癌、心脑血管疾病二次赔,但价格也不便宜,如果预算充足,想要重疾能赔更多保额,它最适合。

最后咱再来总结一下这个产品亮点。

产品亮点总结

达尔文3号这款产品亮点在于:

1、重大疾病赔付比例再创新高;

2、癌症&特定心脑血管疾病二次赔付比例高;

3、中轻症责任对特定疾病可进行二次赔付;

4、身故责任不捆绑,用户可灵活选择。

老斯基建议:对于有癌症&心脑血管疾病家族史、比较注重癌症&心脑血管疾病全周期保障的人群,最好还是考虑安排一下达尔文3号。

金二大爷

校验提示文案

淺落成殇

校验提示文案

淺落成殇

校验提示文案

金二大爷

校验提示文案