244

206

6月又出了一款王炸重疾险!重疾险是要变天了吗?

2020-06-22 20:10:08

9点赞

58收藏

14评论

创作立场声明:更多保险知识,社保干货就看大白读保

新上了一个重疾险,叫达尔文3号。

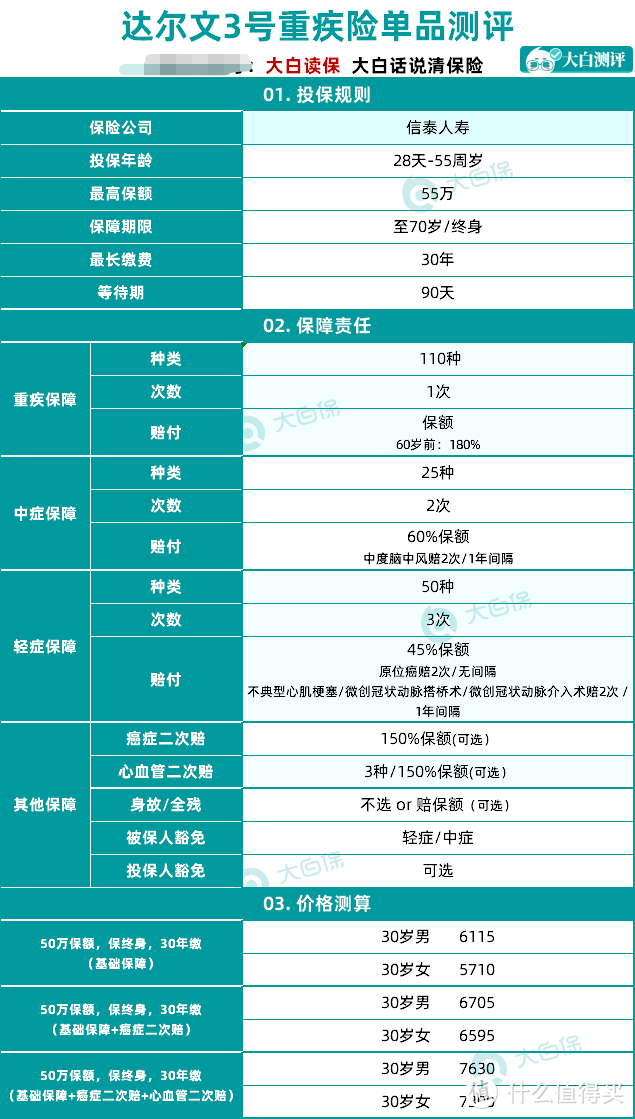

大白说过,采用新版定义的重疾险最快会在7月中下旬上市,保险公司都在忙不迭地下架旧产品,为新产品腾位置。

本文从下面这几个方面来给大家盘点一下这款重疾险到底如何:

达尔文3号,这款重疾险到底好在哪?

达尔文3号pk超级玛丽2号Max,谁更好?

关于达尔文3号重疾险,这三点你一定要注意!

信泰实力如何?到底靠谱不靠谱?

此时上新重疾险,也是不走寻常路,哪家公司?

一看,信泰人寿。

信泰真有点疯狂,近期简直高产如母猪:

超级玛丽2020Max、完美人生2020、如意人生守护、超级玛丽2号Max

宛如葫芦娃,一个接一个往外蹦。

而新上的达尔文3号,大有压轴的意思。

看保费,不突出。

看保障,却是真猛。

01

达尔文3号,强在哪?▿

猛在哪?

直接看图:

1.60岁前患重疾,额外赔80%保额

这点大白个人最喜欢。

我强调过很多回了:重疾险就是买保额。

所以凡是能增加保额的设计最实在,等于你到手的钱多了。

重疾险最开始有额外赔,是赔50%保额。

之后来了个优惠宝、超级玛丽2号Max,给提升到60%。

而达尔文3号才是真猛,给加到了80%。

等于买50万,最高能赔90万,多赔40万。

很多人问过我,重疾险保额买多少合适?

我说一线城市至少50起,其他城市至少30万起。

所以,达尔文3号60岁前额外80%,等于“送”了一个完整的重疾险。

你是年轻人,预算不多,那买30万,60岁前,实际保额也有54万。

多给力!

2.心脑血管高发轻症/中症二次赔

我之前看过一个理赔材料,重疾险里,理赔最多的轻症、中症:

排第一的,是原位癌;

接下来就是缺血性心脏病(急性心梗、冠脉介入术)和脑血管病了。

家族遗传、工作压力大、作息不规律、运动少、吃了太多油腻的外卖,都是潜在病因。

而达尔文3号,在原位癌、心脑血管疾病方面的保障都很好。

(1)高发轻症二次赔

原位癌,能赔2次;

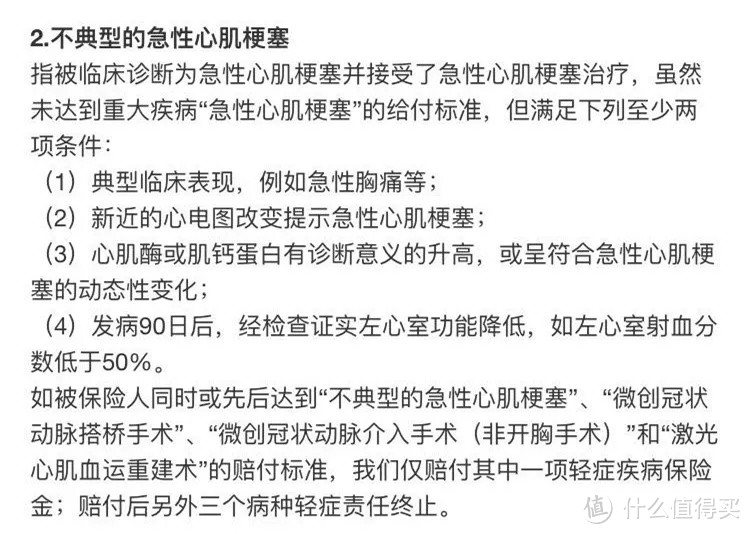

不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥,也能赔2次。

(2)高发中症二次赔

“中度脑中风”,也能赔2次。

光这么说,大家可能看不出对我们的好处在哪。

大白解释下:

a.加量不加价

大部分重疾险,轻症、中症,如果是同一种疾病,那只赔1次。

而达尔文3号,上述指定疾病,能赔2次。

而且,是放在必选责任里的,不用另外多花钱。

b.解决了“隐形分组”问题

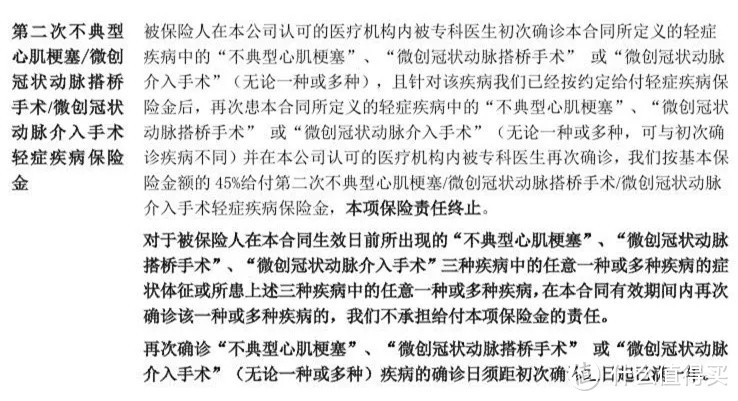

说的是“不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥二次赔”。

所谓“隐形分组”,是很多重疾险有这么一个规定:

如果不典型心梗赔了,那再做支架介入手术,就不赔了。

因为是同一原因导致的,不可能疾病赔了,做手术再赔一次。

而达尔文3号猛就猛在:先心梗了,符合“不典型心梗”要求,赔45%保额;1年后要做支架手术,再赔45%保额。

还有种情况也赔——

先心梗,一年后心梗复发,能赔2次,一共拿90%保额。

这三种轻症二次赔,第一次和第二次轻症可以不一样

而心脑血管疾病,一旦血管又堵了,确实容易复发。

给大家看几个数据:

心梗复发的几率大概在10%~20%;

冠状动脉介入术(也叫支架手术),「早期裸支架」再狭窄率是比较高的,半年高达 30%。新型「药物涂层支架」低一点,也有 5-10%;

冠状动脉搭桥术,动脉桥复发概率低,10年通畅率在90%以上,要是静脉桥,那低一点,10年通畅率仅50%左右;

脑中风,1年复发率15%,5年复发率近30%。

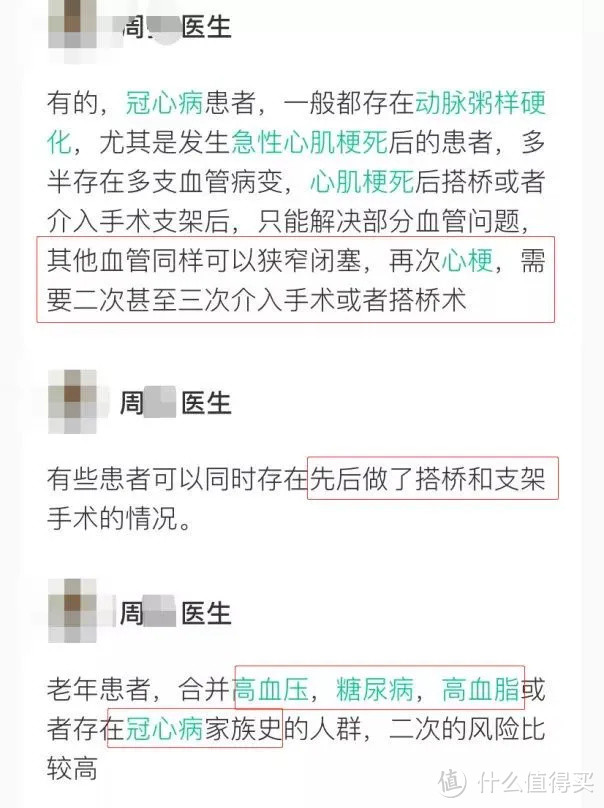

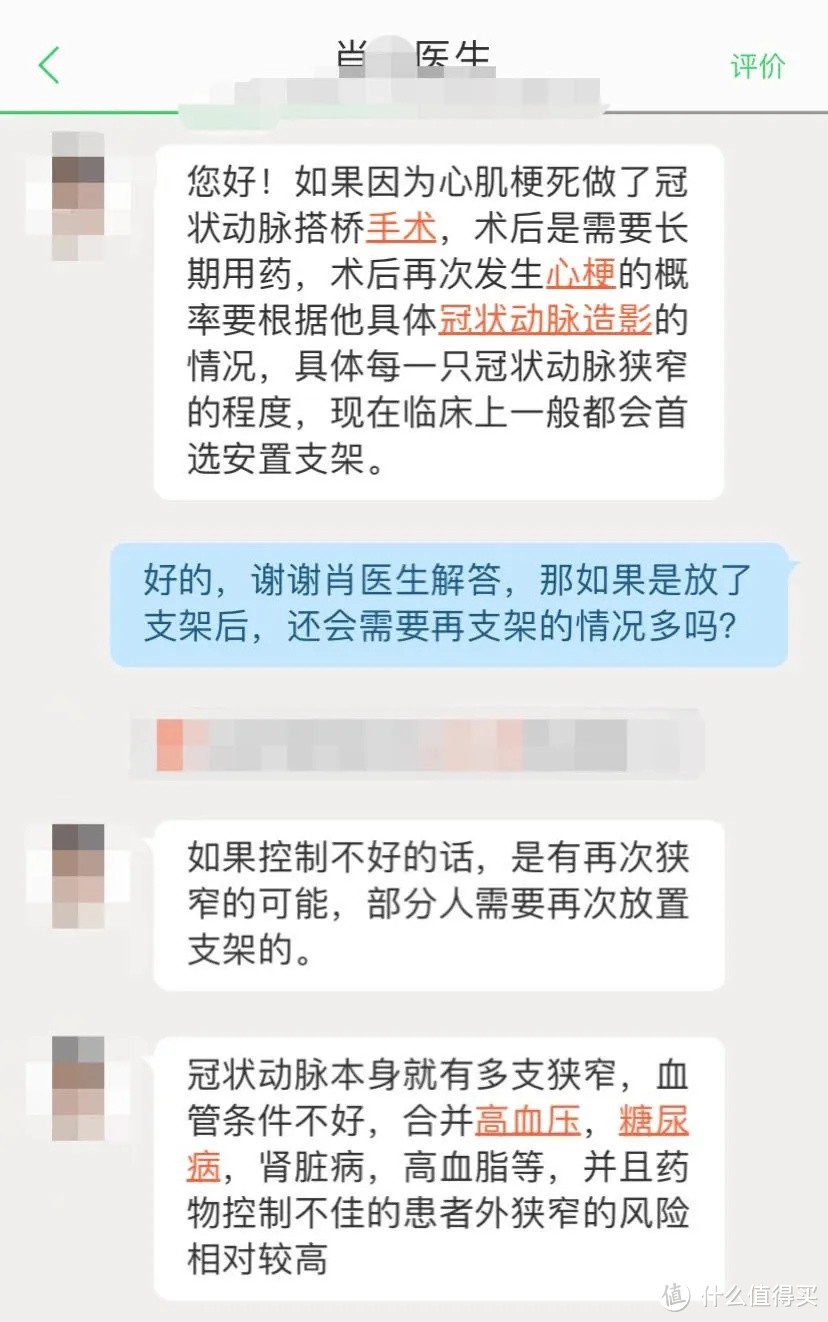

听着很专业哦,那看看医生怎么说的。

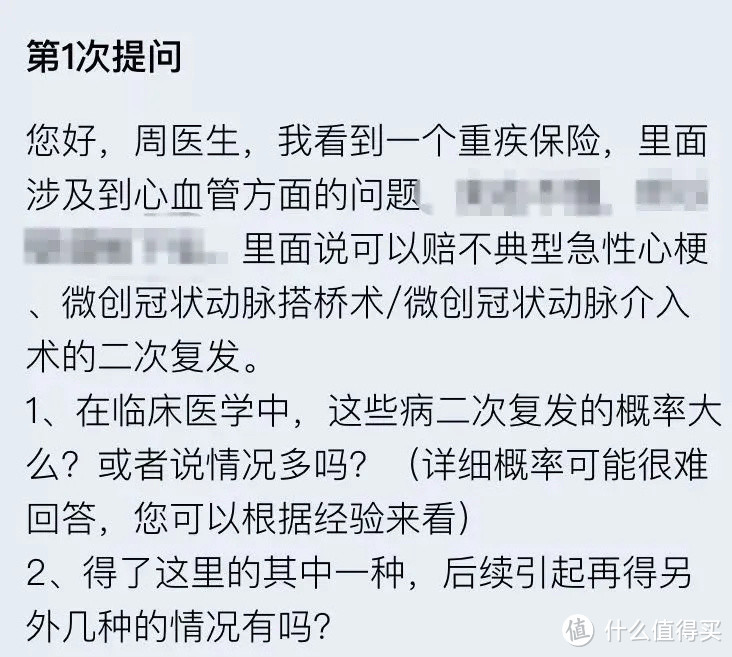

我同事的提问:

华中科技大学同济医学院附属协和医院周医生的回复:

四川华西医院心血管内科肖医生的回复:

总之一句话,如果你有家族遗传史,或者对心血管方面的病特别在意的话。

可以考虑达尔文3号的。

3.癌症二次赔/心脑血管重疾二次赔

两个很实用的责任。

因为重疾险里,理赔最多的重疾:

一是癌症;

二就是脑中风、急性心梗这样的心血管病了。

男性心血管病尤其高发,两项加起来都有25%了。

而二次赔,翻译成大白话就是:

得了其他重疾赔过后,180天后,如果第二次得了以下4种重疾之一:

癌症、急性心梗、冠状动脉搭桥术、脑中风后遗症

还能再赔一次。

或是先得了癌症,3年后癌症复发、转移、新发,或是还没治好,也能再赔一次;

又或者,先得了[急性心梗、冠状动脉搭桥术、脑中风后遗症]中的一种,比如心梗,1年后,心梗复发,也能赔一大笔钱。

而这一大笔钱,其他重疾险,是赔100%或120%的保额。

而达尔文3号,赔150%。

多了30%。

假设买50万保额,那能赔75万。

加上首次重疾最高90万,那加起来就是165万。

关键还终身有效,就能抵御一点通胀。

当然,加上这两个附加项目后,价格也会相应的高一截。

4.身故/全残可选

最近有个问题:就是很多重疾险开始捆绑身故。

带身故有带身故的好处:保终身的话,就算不生病,人也总有离去的一天,到时能拿回保额,总不会亏。

缺点是:保费会比较贵。

对预算不多的朋友来说,不那么友好。

而达尔文3号,无论保到70岁,还是终身,身故都可以自由选。

非常人性化。

02

跟超级玛丽2号Max比,谁更好?▿

肯定有人关心:达尔文3号跟超级玛丽2号Max比,谁更好一点?

说实话,大白也是挺服气信泰的:一个月连上两款重疾险,让自家“内斗”,心真大。

吐槽归吐槽,对比依然少不了,直接上图:

可以看到,

同样50万保额,保终身,交30年的钱:

达尔文3号要比超级玛丽2号Max贵600-800块左右。

但达尔文3号是加价也加量了:

重疾额外赔,多赔20%的保额;

中度脑中风二次赔;

不典型心梗、冠状动脉介入、冠状动脉搭桥二次赔;

癌症/心脑血管二次赔,多赔30%保额。

所以,如果你重疾险还没买,又不差钱,当然是选达尔文3号。

建议把癌症二次赔带上。

至于心血管二次赔,如果有冠心病、中风等家族病史,或是心血管病的潜在高危人群啊(三高啊、肥胖等等),也可以考虑。

我有一个朋友的爷爷,就中过好几次风,前两次,因为身体底子好,都撑过来了,到第三次,实在没经受住打击,卧床不起大半年,最后还是去了。

所以,我朋友的父亲就很紧张,自己买了个血压计,定期测,要是他的话,达尔文3号就挺合适。

03

买达尔文3号,三点要注意▿

说了亮点。

也讲下达尔文3号的不足吧。

主要有三点小瑕疵要注意:

1.原位癌二次赔

得是不同器官的才行。

比如先查出宫颈原位癌;

之后又发现了乳腺原位癌(无间隔期限制)。

那两次都赔。

要是第一次在左肺发现原位癌,赔;

不久,右肺也发现了原位癌,那不赔。

因为都还是肺,属于同一器官。

不过,没有间隔期,又能加点分。

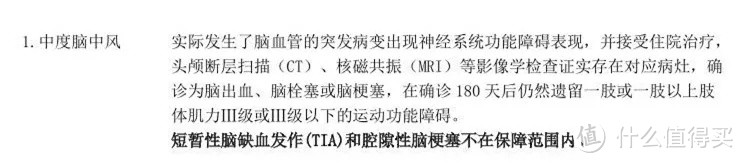

2.中度脑中风二次赔

说实话,达尔文3号的中度脑中风,要求略蛮严格:

很多重疾险,一般要求“肌力Ⅲ级”和“六项基本日常生活活动完成2项”,二选一即可。

而达尔文3号,只问“肌力Ⅲ级”,拿到赔偿的概率就会小一点。

肌力Ⅲ级 能对抗地心引力做主动关节活动,但不能对抗阻力 肢体可以克服地心吸收力,能抬离床面

要拿到2次赔偿,也不太容易:

得是一次新的中风;

前后两次中风,得间隔1年。

不过,考虑这个责任不用加钱买,中国脑中风的发病率又确实高↓↓

与年龄无关,这种疾病比癌症还可怕!

那有还是比没有好。

3.心血管二次赔

前面说了,包括三种重疾:

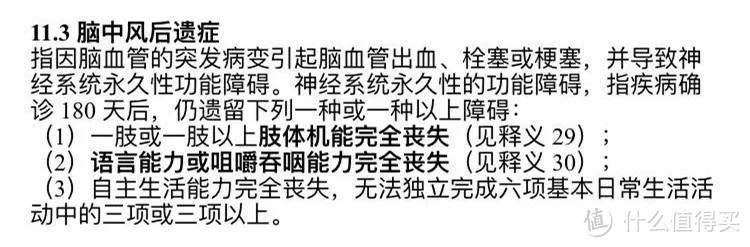

急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症

其中,重点留意“脑中风后遗症”二次赔的要求——得是一次新的中风。

目前脑中风,分为出血性脑中风和缺血性脑中风。

前者,可简单理解为,血管破了;

而后者,是血管堵了,血细胞缺乏血液供应。

要求是新一次的中风,意味着两次中风得发生在不同部位、不同血管;

或是先是缺血性中风,之后是出血性中风。

这个概率有吗?

当然有。

但要注意,只是脑中风,重疾险不赔,只有达到脑中风后遗症的程度,才赔。

而脑中风后遗症,基本失去自主生活能力了。

所以,理赔还是有门槛的。

那这个保障就没必要买了?

也不是。

如果第一次得了其他重疾,比如尿毒症,或是癌症,180天后,不幸脑中风了,那也能拿到一共250%的保额赔偿。

对被保人的家庭来说,是一个很大的经济支援。

04

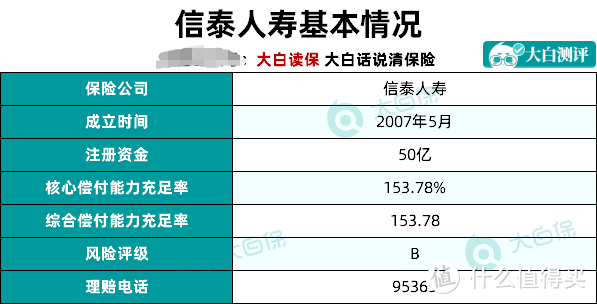

信泰实力如何?▿

总的来说,

新出的达尔文3号,保障是真的全。

在目前的单次赔付重疾险里能排第一梯队。

话说,信泰趁着重疾新旧规更替,其他公司纷纷下架产品,或暂停上新的空档,疯狂上新,吸引眼球,真的是很心机了。

但确实管用,很多以前不清楚信泰的,现在都知道它家了。

我也去看了它家的数据:

提醒下:

信泰对异地投保,不太友好。

要是不在它销售范围内,那建议选康惠保2.0。

康惠保2.0投保区域更多一些,还保前症,也接受医保卡外借,算是个很好的替补选手了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

czhufu

校验提示文案

fltian

校验提示文案

阿鹏哥林少

校验提示文案

阿鹏哥林少

校验提示文案

fltian

校验提示文案

czhufu

校验提示文案