258

225

市面上最好的少儿重疾险?大黄蜂3号Plus 还是 妈咪宝贝?

2020-02-29 12:45:08

2点赞

2收藏

3评论

少儿重疾险市场,近年成为保险公司抢夺新一代年轻用户的滩头阵地,竞争非常激烈,产品更新迭代的周期按月算,每个月都有新品推出,而且保障内容越来越丰富和全面,保费价格也愈发亲民。

这种情况,对于我们消费者而言利弊并存,好处是买到性价比高的好产品概率变大,能少踩坑(这里指产品端的坑),坏处就是当产品的条款、责任、保障期限、缴费期限变得越来越多时,变相增加了我们的决策成本。

产品的对比评测就变得很有必要了,为了让大家更方便买到适合自己孩子的少儿重疾险,今天就把小雨伞大黄蜂3号Plus和小雨伞妈咪宝贝这两款热门产品做个对比。

小雨伞大黄蜂3号Plus是2020年年初上市的,妈咪宝贝则是去年上市,通过对比,相信我们也能更加直观感觉到,保险产品的进化历程。

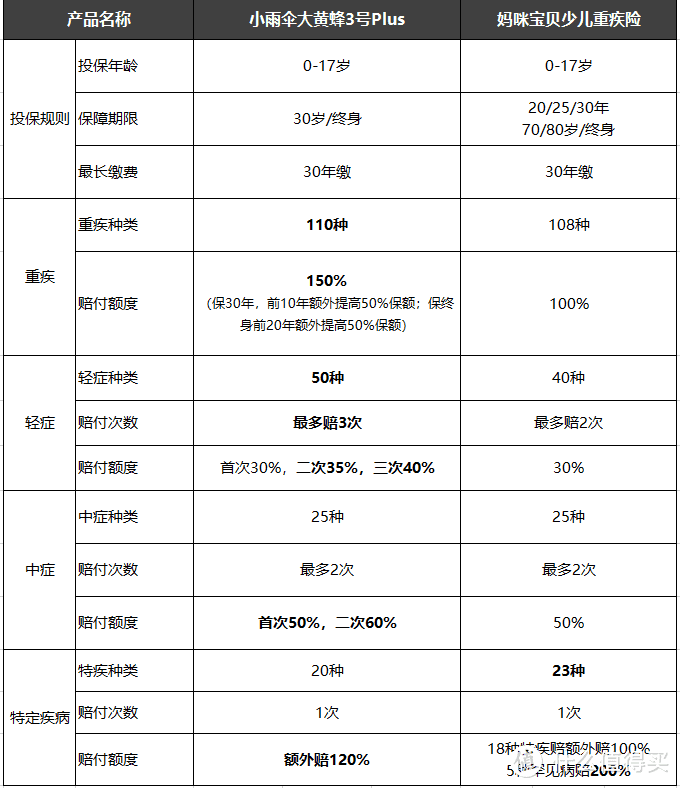

下面两款产品的保障责任对比表格:

一个保险产品,一般由投保规则、基础责任、可选责任这3部分构成,重疾+轻症+中症+特定疾病就是基础责任,挑选少儿重疾险,重点关注基础责任是否保障扎实。

01

基础责任对比

从对比表中可以看到,投保规则方面,两款产品并无差异(保障期限的选择其实很简单,要么保30年,要么保终身),因此不赘述了。

重疾:基础责任方面,首先看重疾保障,小雨伞大黄蜂3号Plus的重疾数量和赔付比例都要比妈咪宝贝高,这点尤为关键,因为买保险就是买保额,150%的重疾保额,大大提升了产品的保障力度。

这是硬实力,确确凿凿的进步,仅仅一年之隔,重疾的提升还是很大的。

轻/中症:轻症和中症,指的是理赔条件未达到重疾,但也很严重的病。前两年的少儿重疾一般是没有轻症和中症责任的,这也是行业竞争激烈,保险公司给咱的福利。

小雨伞大黄蜂3号Plus的轻症多达50种,并且最多可以赔3次,中症的赔付比例也是比妈咪宝贝高,优势非常明显。

特定疾病:特定高发疾病,就是从重疾种类中挑出比较高发的一些,然后给予额外的赔偿,一般少儿重疾险的特疾是赔100%重疾保额,比如A买了50万的保额,A的孩子得了少儿白血病(白血病属于特疾),那么A则可获得100万的理赔金。

所以说这是一个非常棒的责任,如果在2020年见到一些少儿重疾还没有这个特疾责任的,基本就可以忽视不考虑了。

在特疾责任方面,小雨伞大黄蜂3号Plus和妈咪宝贝各有优势,前者的赔付比例高达120%,后者多了5个罕见病赔200%的责任。

不过妈咪宝贝有一个很隐秘的坑点,那就是它这个特疾需要额外花钱购买的,而大黄蜂3号Plus则不用。如果要为这个责任额外多付20-30%左右的钱,那就很没必要了。

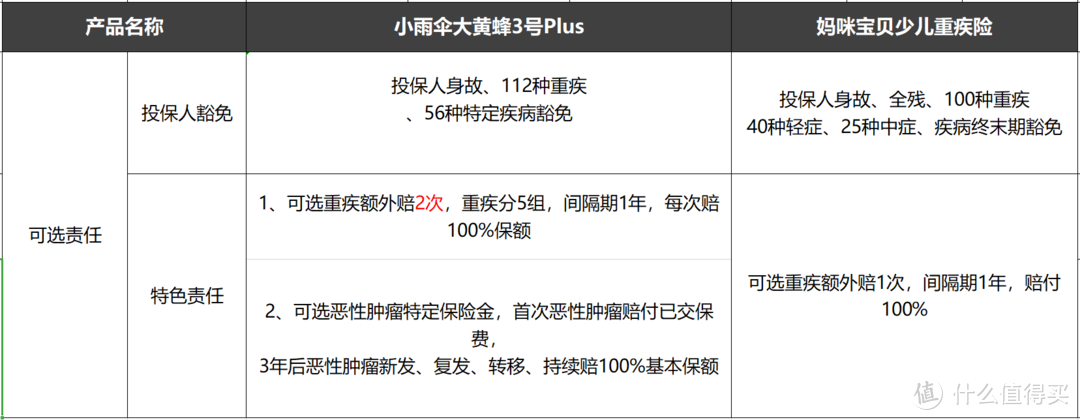

02

可选责任对比

两款产品都是具有投被保人双豁免责任的,所以差别不大。

重疾额外赔方面,小雨伞大黄蜂3号Plus比妈咪宝贝多赔1次

并且有可以选恶性肿瘤特定保险金,对于3年后的新发、复发、转移、持续可以赔100%基本保额。

03

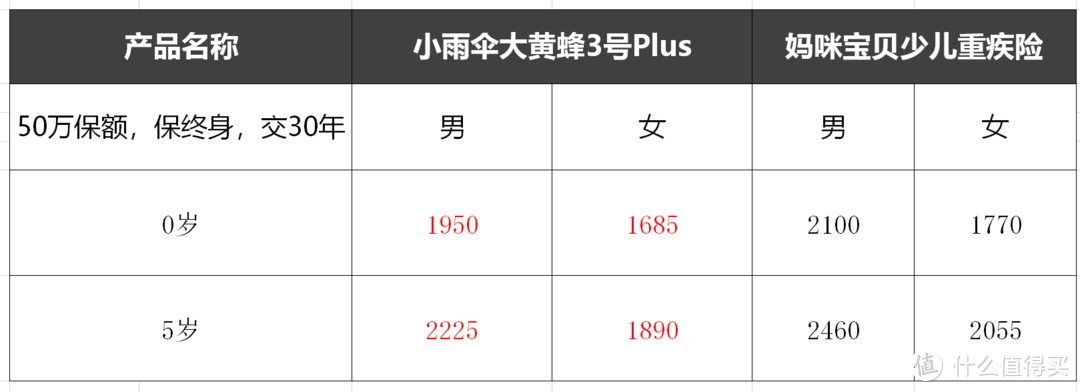

保费价格对比

会研究线上保险的消费者,大多很精明,不会对保险公司的品牌有盲目崇拜,所以性价比是很重要的。

在这个环节,我们分两部分进行对比,分别是30年定期和终身两种情况:

保30年,责任选择重疾+轻症+中症+特疾+身故

费率方面,小雨伞大黄蜂3号Plus男生投会比较便宜,女孩投妈咪宝贝则有优势,产品责任方面:

重疾部分:小雨伞大黄蜂3号Plus前10年赠送50%保额>妈咪宝贝

中症轻症:大黄蜂3号Plus轻症中症合计赔偿5次,比例高达215%>妈咪宝贝4次,160%

少儿特疾:大黄蜂3号Plus赔120%>妈咪宝贝100%+罕见病200%

身故:妈咪宝贝赔保费>大黄蜂3号Plus

综合来看,选择保至30年定期,小雨伞大黄蜂3号Plus性价比更高。

那保终身又怎么样呢?

保障终身的话,小雨伞大黄蜂3号Plus的价格优势则更加明显了,无论男女,价格都比妈咪宝贝低将近10%。

04

结论

妈咪宝贝毕竟是去年的产品,因此无论是从保障责任还是保费价格,都比不上大黄蜂3号Plus,因此选择还是容易的,无论选保至30年定期还是终身,不管男女,大黄蜂3号Plus的性价比都更加高,保障更加全面,值得推荐!

值友9578168353

校验提示文案

值友9578168353

校验提示文案