243

204

怎么买保险才不会被骗?之买保险的防坑指南续篇(下)

2020-03-10 20:38:28

0点赞

3收藏

0评论

上篇文章介绍了购买保险的8个准则中的前4个,依次为:

找对人;趁早买;如实告知;先大人,后小孩,再老人。

本篇继续介绍后面的4个准则:

先规划,后产品;先产品,后公司;先保额,后保费;先保人,后保钱。

先规划,后产品(重要程度:4颗星)

在我遇到的大部分咨询保险的客户中,通常都是这样的:"苗子,我要买一份重疾险,推荐哪个产品?"你,是不是也中招了?

惭愧惭愧,我入行之前也是这样式儿的。

随着对保险的深入了解,我才知道保险是需要"配置"的——搭配、购置,而非单纯的买一款产品。

所有的保险公司都说自家的产品好,但它真的适合你吗?

没有任何需求分析,不了解健康状况,不了解家庭情况,不了解财务状况,直接推荐保额、推荐产品的行为都是耍流氓。

产品责任、免责条款都不了解,如何在需要的时候顺利获得理赔?

当你意识到"我需要配置一份保险"的时候,首先要恭喜你,恭喜你如此睿智。

那应该如何配置保险呢?

第1、 明确自己想解决的风险(意外风险/疾病风险/身故风险/教育金/养老金/财富传承);

第2、 通过专业人士的需求分析(结合身体状况、家庭结构、财务状况),确定符合自己当前人生阶段的保额和合适的保费;

第3、 选择产品方案。

第一和第二是道的层面,第三是术的层面。

脱离道的层面去谈术,就是乱打一气。

脱离需求分析,去买保险,就只是买了一个保险而已,能不能用得上需要打一个问号。

而这样,就失去了买保险的意义,不是吗?

先产品,后公司(重要程度:4颗星)

没错,你没有看错。

可能在我们大部分人的认知中,牌子响、名气大的公司就是"大"公司,叫不上来名字、没什么名气的公司就是"小"公司。

但为什么"大"公司的牌子响、名气大?我们是通过什么途径知道"大"公司的?

是理赔吗?不是!

是广告!铺天盖地的广告!上百亿的广告!

大公司的产品为什么贵?你品你细品!羊毛出在羊身上呀!

为了搞明白保险公司的安全性,我特意研究过《保险法》。

可参看苗子的往期文章。

所有的保险公司,无论"大小",生产的产品都是100%安全、靠谱的,因为每一个产品条款都必须经国务院保险监督管理委员会备案,我们只需放心选购,不必在意是哪家保险公司。

当然,如果您就是倾心于"大"公司,只管买大公司就好。

因为我是保险经纪人,我工作的最大职责就是尊重客户的需求,帮客户买到适合的保险产品。

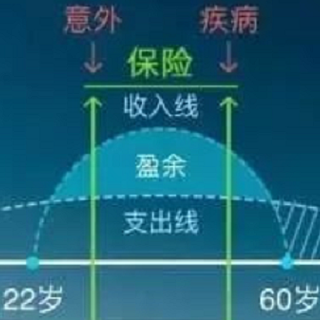

先保额,后保费(重要程度:3颗星)

买保险就是买保额,也就是在发生风险的时候保险公司能赔多少钱。

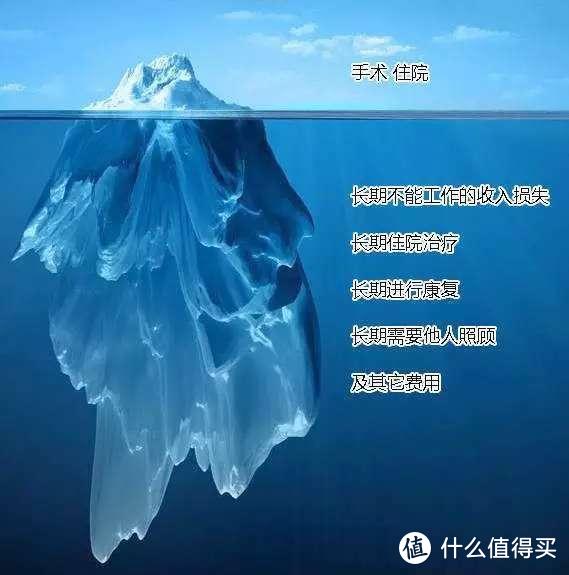

以大家最关心的重大疾病保险来说,如下图

保额不足或过低,根本达不到保障目的。

重大疾病,三分靠治,七分靠养。

住院的花销只是冰山浮在水面上的部分,出院后的花销才是冰山下的部分。

关于如何买到适合自己的重疾险,可参看苗子的往期文章。

当然,也不能一味追求高保额而忽视自己的经济承受能力。

通常来讲,重疾险的保额配置为家庭年收入的3-5倍,最次最次也需要是家庭年开销的3-5倍。

此处的"先保额,后保费",指的是在保费预算之内,最大程度做到保额最大。

先保人,后保钱(重要程度:3颗星)

在金钱和生命(人)之间做选择,你会怎么选?这个答案我不敢肯定。

但我相信大部分人会选择生命(人)。

钱没了,人还能再赚;人没了,钱也就停止了。

道理大家都懂,但在实际工作当中,苗子遇到很多人会选择先保钱,人裸着。

在此想真诚地跟大家说一声:如果你遇到一个跟你讲"先保人,再保钱"的保险从业人员,你选ta准没错。

因为ta是在站在你的人生全局为你规划保险,而不只是为了挣你一单佣金。

在基于"先保人,后保钱"的原则下,我们来简单谈谈怎么保钱。

人这一生,挣钱一阵子、花钱一辈子。

怎么能让我们挣的钱,既能前移(养育孩子),又能后移(照顾年老的自己)呢?

年金险!

年金险的收益并不高,跟股票啊、基金啊没法儿比,PK银行存款利息、余额宝还是没问题的。

但是,年金险有股票、基金没法比的优势。归到本质上来说,它毕竟姓保,保险保险,重在保障嘛。

100%资金安全,绝对保本;

锁定利率,无论未来银行利率是正、是负(现在日本的存款利率是负的),现在合同约定的利率永远不会变;

复利,它的厉害,爱因斯坦老人家早就说过"复利是世界上第八大奇迹,它的威力甚至超过了原子弹",然而能不能抓住,需要看我们每个人自己的选择;

一辈子的现金流,也就是说我们活多久就可以领多久。

精明的伙伴会想到一个问题,万一活不了那么久怎么办?[机智]

大部分年金险都会有一个"保证领取期间",即只要开始领取了,则保证可以领取xx年,不论生存或死亡。怎么样,还够意思吧!

所以,年金险是我们可以信赖一辈子的朋友。

既能护我儿/女年幼,亦能护我年老。

如上,配置保险的8个准则全部介绍完毕~

爱你哟!

记得关注苗子,我需要你的支持❥(^_-)

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<