312

127

从理赔数据看保险业内秘密 | 涉及60家公司

2020-05-21 17:49:59

13点赞

60收藏

5评论

买保险理赔应该是大家最关心的问题之一,买了后万一不赔钱,这不就亏得慌嘛。

今天猩猩带大家从各大小保险公司的理赔数据,分析一下理赔这摊事。

文章主要分析如下与咱们消费者息息相关的几个点:

一、保险理赔到底难不难

保险的两不赔言论属实吗? - 坊间流传:保险有两不赔 ,这不赔和那不赔属实吗?

大小保险公司理赔差距到底大不大?- 是不是小保险公司容易拒赔?

不同保险公司理赔的效率差距大吗?- 是不是大保险公司快,小保险公司慢吗?

二、从理赔数据看保险产品该如何买?

哪些保险产品是最容易用到的?

年轻人到底需不需买重疾险?

购买重疾险需要关注哪些事项?

有意外险后是否还需要寿险?

三、猩猩总结

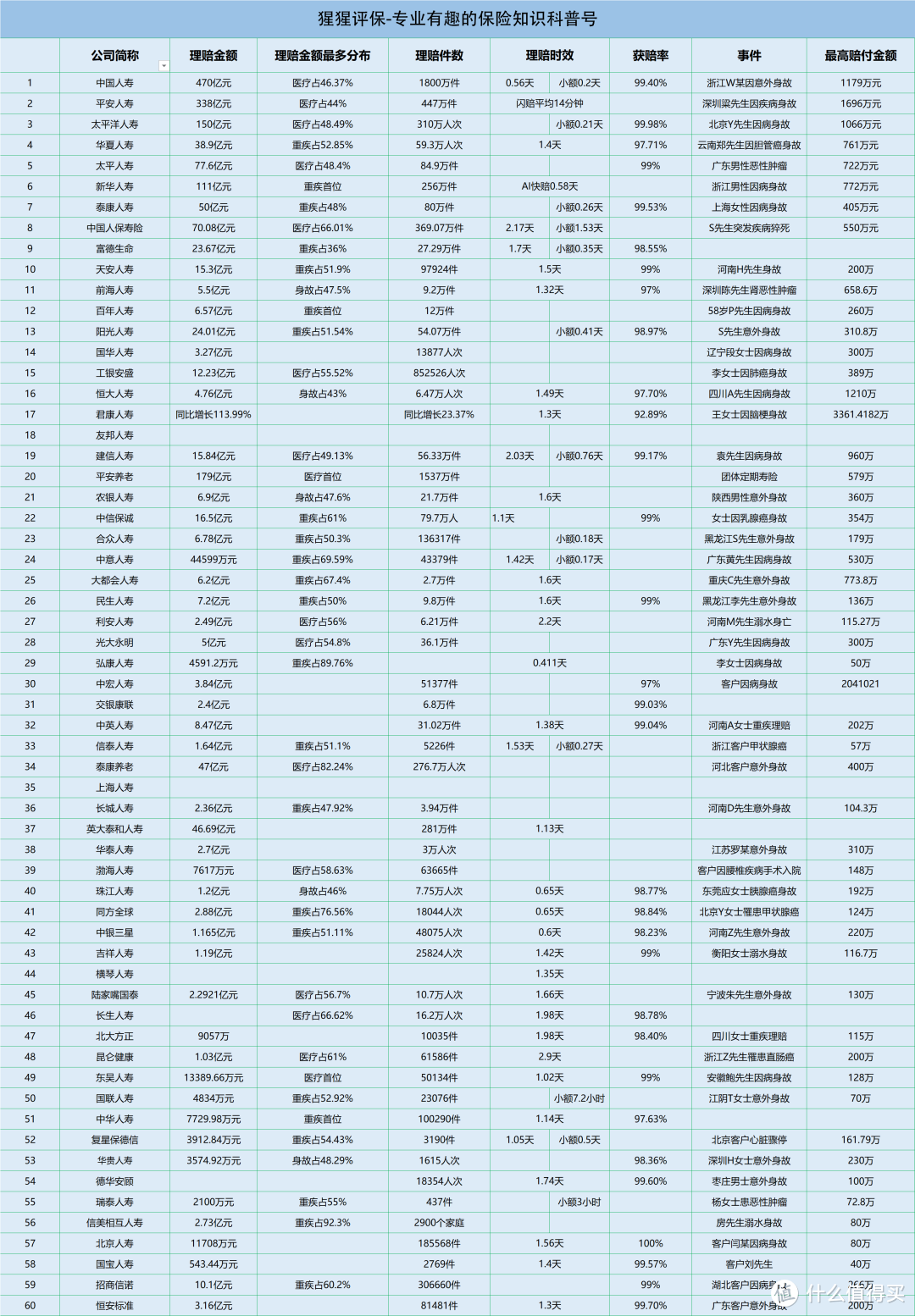

前言:本文章主要围绕一堆数据来进行分析,猩猩先把2019年部分保险公司的理赔年报数据整理如下:

一、保险理赔到底难不难

1、保险的两不赔言论属实吗?

其实通过前言表格数据发现,其实已公布数据的保险公司,无论是大品牌公司还是大家不熟悉的中小保险公司,

客户获赔率基本都在97%以上,甚至有很多公司获赔率在99%以上,也就是说大多数人都是能拿到理赔款的。

保险公司向来对理赔的态度都是“不惜赔、不乱赔、不错赔”,通过数据我们基本也能肯定这个态度。

像银行贷款也会计提坏账损失一样,我们购买的保险本身已经计提了相关的理赔成本,本身就不存在保险公司找由头不赔情况。

而没有赔付的少量案件,几乎都涉及到未如实告知、恶意隐瞒投保、不在保障范围或者等待期内报案等。

所以真实的情况保险理赔成功的还是占大多数,而没有理赔成功的人容易去闹事,最好成了好事不出门,坏事传千里。

所以猩猩认为才有坊间流传的:保险这不赔和那不赔的言论。

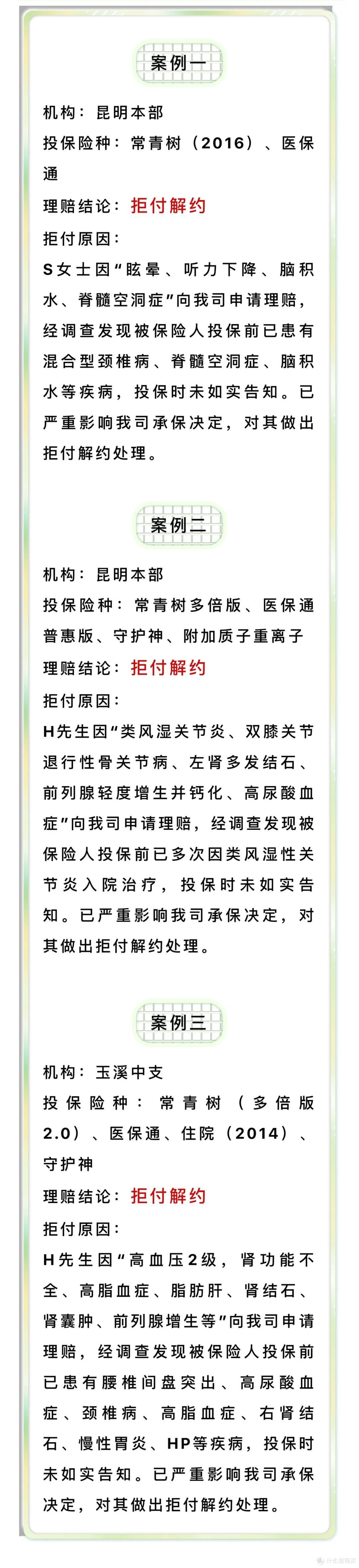

我们来看看几个拒赔的案例:

其实,我们发现可能90%以上拒赔都是因为健康告知的问题,很多不赔的都是带病投保。

猩猩还从理赔朋友那边了解到一个案例,一个客户得了癌症后再去买的重疾险,然后找保险公司理赔,现在处于

打官司中,像这类情况保险公司是不会当冤大头的。

2、大小保险公司理赔差距到底大不大?

其实咱们从前言的那个表来看,大部分消费者熟悉的保险公司应该不超过10家,而其他的保险公司就应该是大家

说的中小保险公司,从数据上来看获赔率都差不多,反而获赔率100%的公司是北京人寿,想必大家应该没听过吧。

所以,小保险公司容易拒赔的这个说法也不正确哦。

3、不同保险公司理赔的效率差距大吗?

对于理赔的时效,保险法其实是有要求的;

《保险法》对于理赔时效的强制规定为30天:第二十三条

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有 约定的除外。

但是在这个电话费充值1分钟没到账就怀疑充错号码的年代,30天这么低的效率肯定无法满足现在的消费者。

所以各大保险公司近几年也是玩了命的用科技武装自己的理赔服务,像微信自助小额理赔60%左右的公司都已经支持了,有的部分公司还支持什么“闪赔”、“快赔”、“速赔” 等;其实保险公司也想把效率服务桌

很多产品甚至出险后,用APP拍照上传,一两个小时就可以拿到理赔金

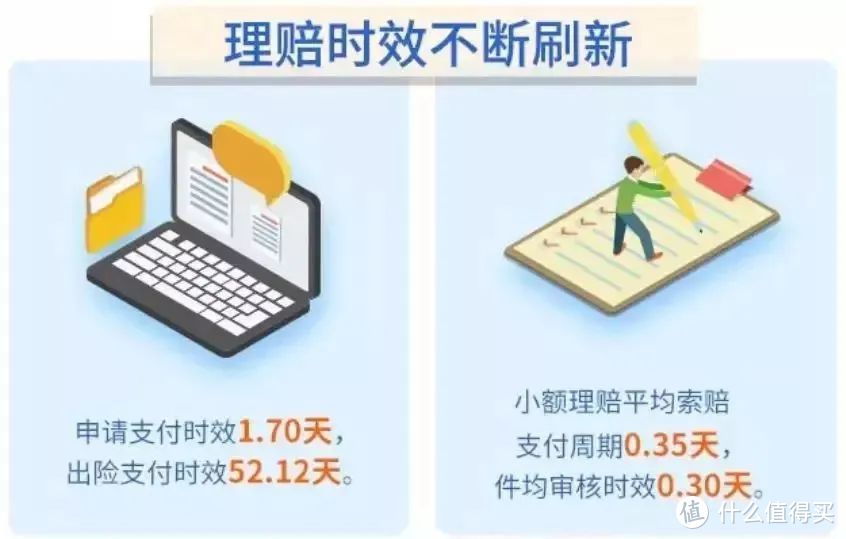

从表中数据我们可以发现,理赔申请支付时效大多都不超过2天。看来只要发生的事件是在赔付范围之内、资料准备齐全的话,保险公司给钱还是比较爽快的。

当然,如果大额保险支出,从出险日开始算的话,算上准备理赔资料和保险公司理赔调查等的时间,会长一些。

无论是大家耳熟能详的公司(如:国寿、太平洋),还是大家不常听到的保险公司(如:长生),申请支付时效都是差不多。

总之,理赔我们最关注的就是,能不能赔、赔得快不快?实际数据告诉我们,这两件事跟保险公司大小关系不大。只要你买保险的时候这家公司不要处于停滞发展期就好。

因此,理赔是否顺利跟公司大小无关,而跟条款、跟如实告知才是最有关系的。大家投保的时候一定要看清条款、弄懂保障、如实告知,能够减少理赔纠纷。

二、从理赔数据看保险产品该如何买?

1、哪些保险产品是最容易用到的?

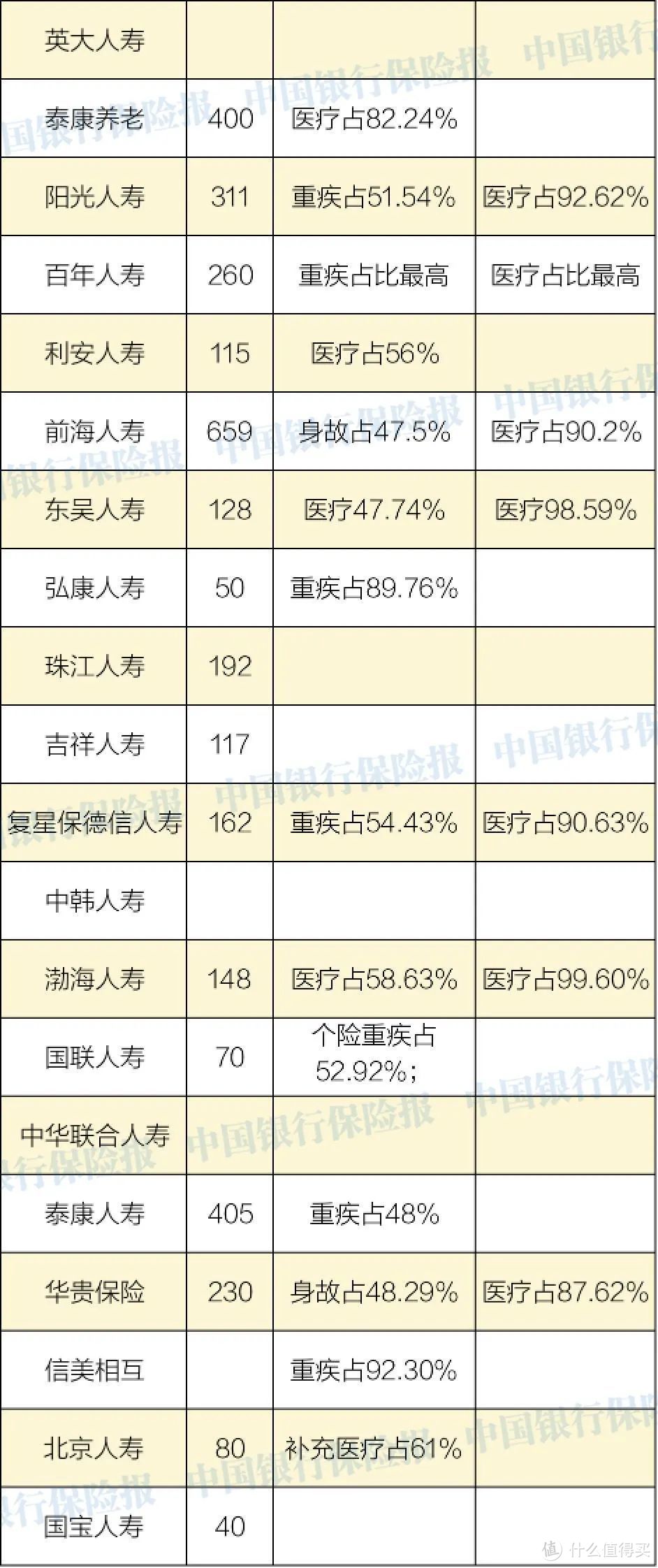

通过如下公司的公布的赔付件数最多分布,我们会发现大部分公司来看,医疗险的占比是最大的。

医疗险的险种赔付件数最多,这个应该很好理解,毕竟医疗险不限病种,超过免赔额、在报销范围内的医疗费用,都能报销。 所以医疗险无论如何大家都应该给自己买一份百万医疗险。

从上面的表格中我们不能看出,除了医疗险外,重疾险的占比也不低。

所以通常情况,百万医疗+重疾险基本都是标准搭配,剩余的两种保险意外和身故,相对来说发生概率会低一些,件数会少一些,但针对极端风险咱们也需要做好防护,大家也应该视风险情况来给自己配置好产品。

2、年轻人到底需不需买重疾险?

大家都觉得自己年轻,身体健康,不用担心重疾发生的风险,实际上重疾比我们想象的更早一些。

2019年,人保寿重疾理赔占比最高的年龄段,竟然是41-60岁,而不是我们通常以为的70岁以上。

不过也有可能目前60岁以上的人,大多都没有配置保险。但这个数据还是可以说明,年轻人患重疾的概率比我们想象中要大很多。

我们再看看泰康人寿的数据:

泰康的数据更细致化一些:

入园前婴幼儿的医疗风险是最大的,而重疾、身故和意外的风险都是36-65岁之间是最高发的,正是我们奋斗的年龄段。

看来,风险防范真的是宜早不宜迟。尤其是家里的顶梁柱,重疾险一定不能少。别觉得现在健康,就不需要重疾险。中年人得重疾概率不低,尤其是40岁之后。

此外,在配置重疾险时,保额建议不低于30万,最好有50万。

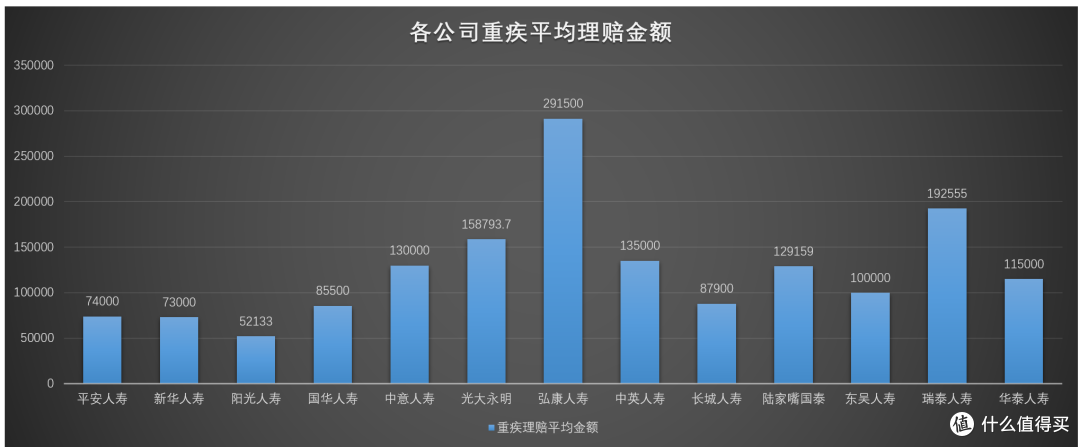

很多保险公司,重疾理赔平均保额还不到10万,治病都不够,更难保障家庭的生活支出。

而部分中小保险公司的平均理赔金额超过了20万,应该是得益于互联网保险的兴起,消费型重疾把平均理赔金额提高了。

如果大家预算有限,建议优先购买消费型重疾,先确保保额要足够,甚至可以缩短保障期限至80岁,来保证保额的问题。

3、购买重疾险需要关注哪些事项?

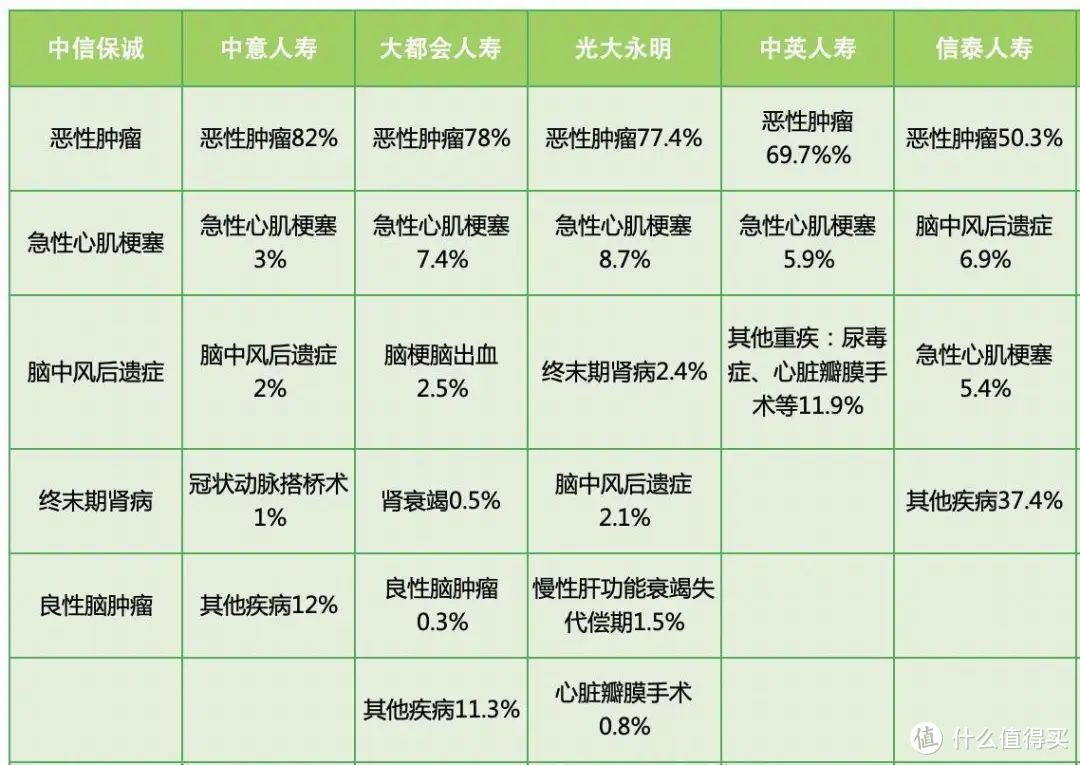

我们来看看部分保险公司的重疾疾病统计数据来看,最高发的重疾还是癌症,其次为心脏病和脑血管疾病,男女皆是,数据如下:

从表中统计的疾病赔偿概率,我们可以知道,人的一生中患癌症的概率是非常高的,所以,重疾险或者防癌险,应该尽量买上。

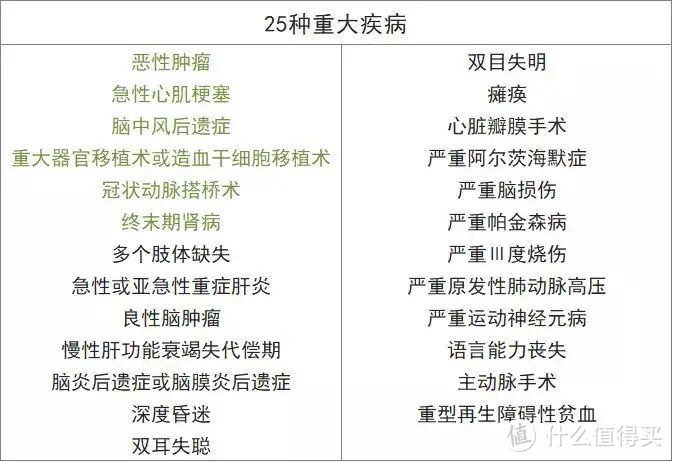

猩猩这里再多说一下,咱们都知道保险行业协会规定的最基本的6种重疾,已经占到理赔的80%以上,而基础的25种重疾,更是覆盖了95%以上的理赔。

所以表中提到的这些高发重疾你无论是买谁家的产品,都是包含在里面的,所以大家不用担心。

如下为法定的25种重疾,每家的重疾产品都必须有且定义必须一样,红色部分为最高发的6种重疾。

4、有意外险后是否还需要寿险?

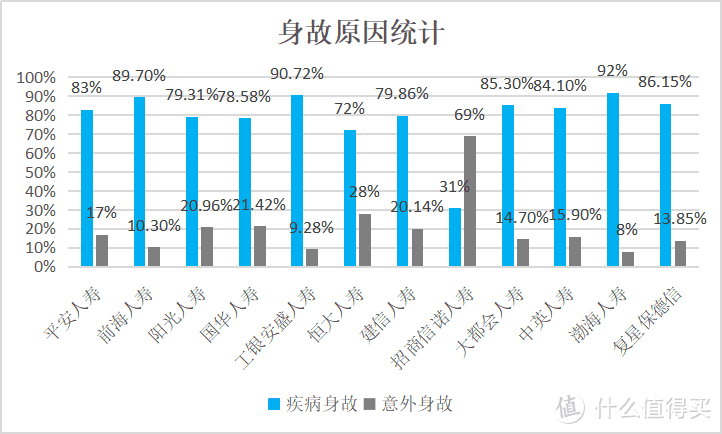

综合多份理赔报告来看,疾病身故的比例从数据上来看远大于意外身故。

所以,光有意外险不够,定寿还是要配置的。

四、猩猩总结

1、公布赔付率的30家寿险公司,其中包括大公司,也包括小公司,赔付率均不低于 97%。

2、在公布理赔时效的36家公司中,理赔时效多为1-2天。小额理赔基本能当日完成,甚至秒赔。

3、 至于找熟人能加快理赔速度?事实上,保险公司无论公司规模大小,其规章制度、各项流程都是较为规范和严谨的。理赔都会根据合同条款来进行,符合理赔条件都会按照流程、按时赔付,不符合理赔条件的,无论哪家保险公司都会拒赔。

4、从数据中我们发现很多保险公司,都开始与互联网结合,开始开通了线上自主理赔,随着互联网保险的发展,线上理赔将成为主流。

5 、医疗险理赔件数最多;重疾险和医疗险理赔金额占比大,预算足够尽量配齐。

猩猩为大家准备的保险文章合集:

如何给父母用最便宜的价格选到保险 | 担心父母身体,想给父母配保险的建议阅读

孩子的保险该如何选文字版? | 如果已经给孩子买了少儿医保,想补充商业保险建议阅读。

一家三口配齐保险需要多少钱 | 家庭保险方案,买保险花费其实没有你想的那么多。

三岁小孩都看得懂的保险大白话讲解 | 如果你想了解保险,但是觉得保险很复杂,推荐你阅读

生过病的人也能买保险 | 身体有小毛病想买医疗险的朋友可以看看

如何退保损失最小? | 买错保险想退保咋个退?

支付宝最新王炸产品- 防癌医疗险 | 给父母买防癌医疗险的朋友可以看看

猩猩为大家准备的社保文章合集:

少儿/新生儿医保,居然可以报销这么多?| 了解如何办理和报销少儿医保

医保可以报销哪些?居然还可以二次报销 | 2.7k 收藏量 ,想深入了解医保报销的建议阅读

自费交社保,国家每年补你六千块! 5分钟了解全部 | 4.7k 收藏量 ,想了解国家社保福利,建议阅读

辞职失业后,你的社保咋处理?| 失业后不知道如何处理社保的建议阅读

异地换工作社保要转移吗?不转有什么影响? | 异地换工作,社保不知如何处理的建议阅读

欢迎大家留言讨论,其他好文待输出,欢迎关注猩猩,带你了解保险、社保知识。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“xxpingbao”,微信搜索“xxpingbao”

松林老道

校验提示文案

馒头公主

校验提示文案

猩猩评保

校验提示文案

馒头公主

校验提示文案

松林老道

校验提示文案

猩猩评保

校验提示文案