259

225

保险选购指南 篇三十:30-50岁家庭顶梁柱的必备险种,猝死/驾乘额外赔,每年23元起

2022-04-06 20:05:14

2点赞

27收藏

1评论

人寿险是一种以人的生命为保险对象的保险,当被保人在保险保障期内身故或全残,保险公司会按照约定给付保险金。其中,定期寿险的作用,是在我们承担着家庭经济支柱的人生阶段,万一遇到不幸,可以继续承担起家庭的经济责任,保障家庭成员的正常生活。

最近擎天柱定寿系列又添一员猛将——国富人寿擎天柱7号定期寿险(互联网专属),延续了擎天柱惯有的高性价比风格基础上,还有自己独特的优势,尤其是可选责任中增加了猝死关爱保险金,可见也考虑到了现代人的实际需求。

不吹不黑,咱们来看保障内容:

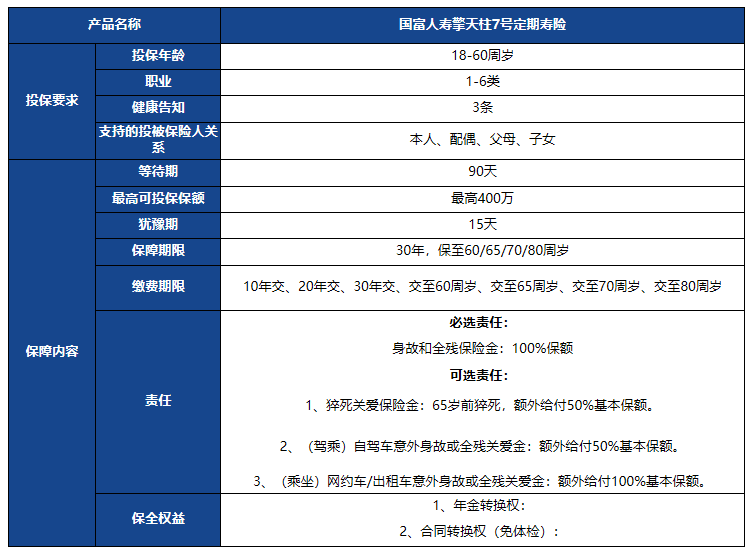

产品特点

一、 基础保障简单,保额最高400万

国富擎天柱7号的必选责任只保身故和全残,赔付100%保额,最高可投400万保额。

将猝死、驾乘和乘坐网约车意外身故或全残关爱金都设计为可选责任,把基础保障价格做到更低,降低投保门槛,客户可以根据需求预算自己选择。

二、可选猝死/驾乘额外赔,最高可翻倍

可选保障中,包括猝死关爱保险金、自驾车意外关爱金、网约车/出租车意外关爱金,猝死驾乘赔付比例也非常高,最高可以多赔1倍:

1. 65岁前猝死,额外给付50%基本保额,

2. (驾乘)自驾车意外身故或全残关爱金:额外给付50%基本保额,

3. 乘坐网约车/出租车意外身故或全残关爱金:额外给付100%基本保额。

假如买100万保额,猝死或驾乘意外身故或全残能多赔50万,乘坐网约车/出租车意外身故或者全残,可多赔100%保额,而且不限节假日,很实用。

其中,猝死关爱保险金是比较符合现代人生存现状的需求。

猝死越发高发,且年轻化,中国每年有60万人猝死,其中43%的人年龄在40岁以下。尤其是最近两年,工作压力大,曝出员工猝死的新闻越发频繁,而猝死年龄段基本是在家庭经济支柱压力最大的时期,也是家庭责任最重的时候,上有老,下有小,背着车贷,房贷...

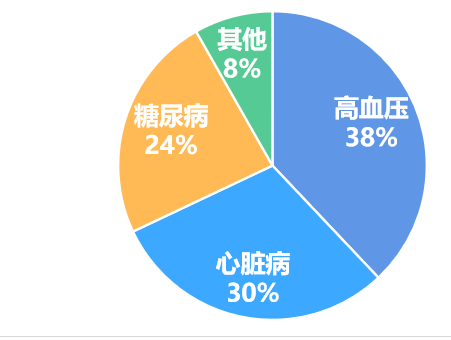

在研究猝死者过往病史时发现,死者常常患有慢性疾病,最常见的是高血压(37.95%)、心脏病(30.02%)、糖尿病(23.79%)。其次为发育不良、高血脂、肿瘤、感染、甲亢等。

数据来源于:中国急救医学《我国5516例尸解猝死病例流行特征分析》

可见,非标体、亚健康人群猝死风险更高,更需要配备寿险。

另外,中国卫生统计年鉴数据显示,至少50%的猝死是跟心血管疾病密切相关。

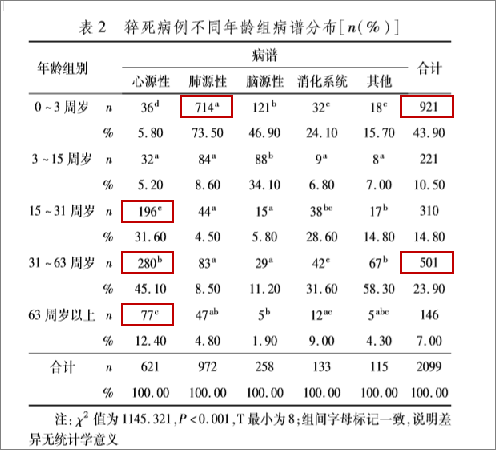

婴幼儿肺源性猝死高发,成人心源性猝死更为高发,31-63岁是心源性猝死的高峰。

主要集中在30岁左右,基本覆盖了家庭经济支柱压力最大的阶段。

这个年龄段的人,工作节奏快、生活压力大、熬夜加班、饮食不规律、嗜烟好酒的高负荷时期,是疾病形成的高危时期。

国富擎天柱定寿7号的猝死关爱保险金,在65周岁之前猝死能额外赔50%保额。

30岁男性,投保100万保额,保30年,30年交费:

投保必选责任,保费1088元,附加上猝死责任,保费 1244元,仅多了156块,就多了50万猝死保障,很划算,也非常有必要。

此外,自驾/出租车网约车作为成为国民出行重要代步工具,每年客运总量都在上涨,风险也伴随而来,多一份保障,多一份安心;

(驾乘)自驾车/乘坐网约车/出租车意外身故或全残关爱金这两个责任,预算宽裕,建议也都附加上,价格非常便宜,附加分别只要多几十块。

三、投保条件宽松,健康告知仅3条

前面我们也提到,实际非标体、亚健康人群的猝死风险更高,更需要配备寿险。

而国富擎天柱定寿7号,BMI16-33可买,未曾问到肺结节、肝炎、慢性肾炎等疾病,核保条件也较宽松,像常见三高以及高发抑郁症,心脏病,先天性心脏病都有机会承保。

职业1-6类都可承保,像警察、工程监工、货车司机等都有机会承保,给更多高风险职业人群承保机会。另外也不过问既往寿险保额,对于高保额需求的朋友很友好。

四、最长保多久交费多久,压力更小

擎天柱7号最长可以保障到80岁,交费期有10年、20年、30年、至60周岁、至65周岁、至70周岁、至80周岁可选,最长交费期可等于保障期限,拉长交费期限,可以很好减轻每年交费压力,提升杠杆。

五、享有两大权益

购买国富擎天柱7号还可享有:年金转换权和合同转换权,相当于可以将定寿保障转换为年金保险用来养老,也可以将定期寿险转换为终身寿,灵活性很强。

配置方案

在选择保障期限和保额上,优先满足保额,其次是保障期限。

保额的选择上,主要考虑:家庭的负债(房贷、车贷等),孩子教育、老人赡养,以及3-5年家庭的必要支出、生活费等。如果预算不允许,可以适当缩减。

举个例子:

A先生今年30岁,家庭年收入为40万,个人年收入为28万,家庭月花费10000元(包括生活费、老人赡养费、子女抚养费),有20年的房贷,每月需要还贷款8000元。

由此可得出:A先生的收入在家庭收入占比为:28/40 = 70%

他需要负担的家庭费用为:18000元*70% = 12600元

假如A先生不幸身故,家庭每月缺口就是12600元,如果定期寿险的赔付额度要完全填补这一缺口。投保保额可以参考:12600元*12个月*20年 = 302.4万元

如果A先生投保国富擎天柱7号300万保额,保障至65岁退休,交费至65岁,每年保费4212元;如果购买200万保额增加猝死关爱金,每年保费3208元,猝死同样能赔300万保额。

保障期限的选择上,如果预算有限,首先考虑保障到退休年龄,到时能够卸下家庭主要收入责任的时候,风险也就相应没有那么高了。

写在最后

定期寿险的保障其实很简单,在保障期内只要身故或者全残就赔钱,没有什么额外的坑。和市面上定寿相比,国富擎天柱7号的基础责任价格很有竞争力,最高可投的保额高,也不过问既往寿险保额,另一方面,对猝死/驾乘意外赔付高,投保条件也很宽松,更长交费期,很好提升了保障杠杆,属于非常优秀的一款定寿了。

以上就是今天给大家分享的内容,希望对大家有帮助~

记得关注我,学习更多保险知识~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

阿婷的陈尼玛

校验提示文案

阿婷的陈尼玛

校验提示文案