257

224

富德生命鑫禧年年尊享版 | 养老金评分

2023-09-03 10:16:22

0点赞

0收藏

0评论

大鱼测评第1038篇原创

大鱼测评第1038篇原创 图片

图片 图片

图片声明:大鱼测评的得分基于自身原创研发的测评系统而来,不代表任何其他机构观点。测评结果仅作为参考,保险产品按需购买,谨慎决策。

图片

图片 图片

图片 图片

图片本次测评的鑫禧年年尊享版来自养老年金序列,该序列模块由69个评分项目构成。关于大鱼的养老年金测评模型,详见下面:

图片

图片 图片

图片 图片

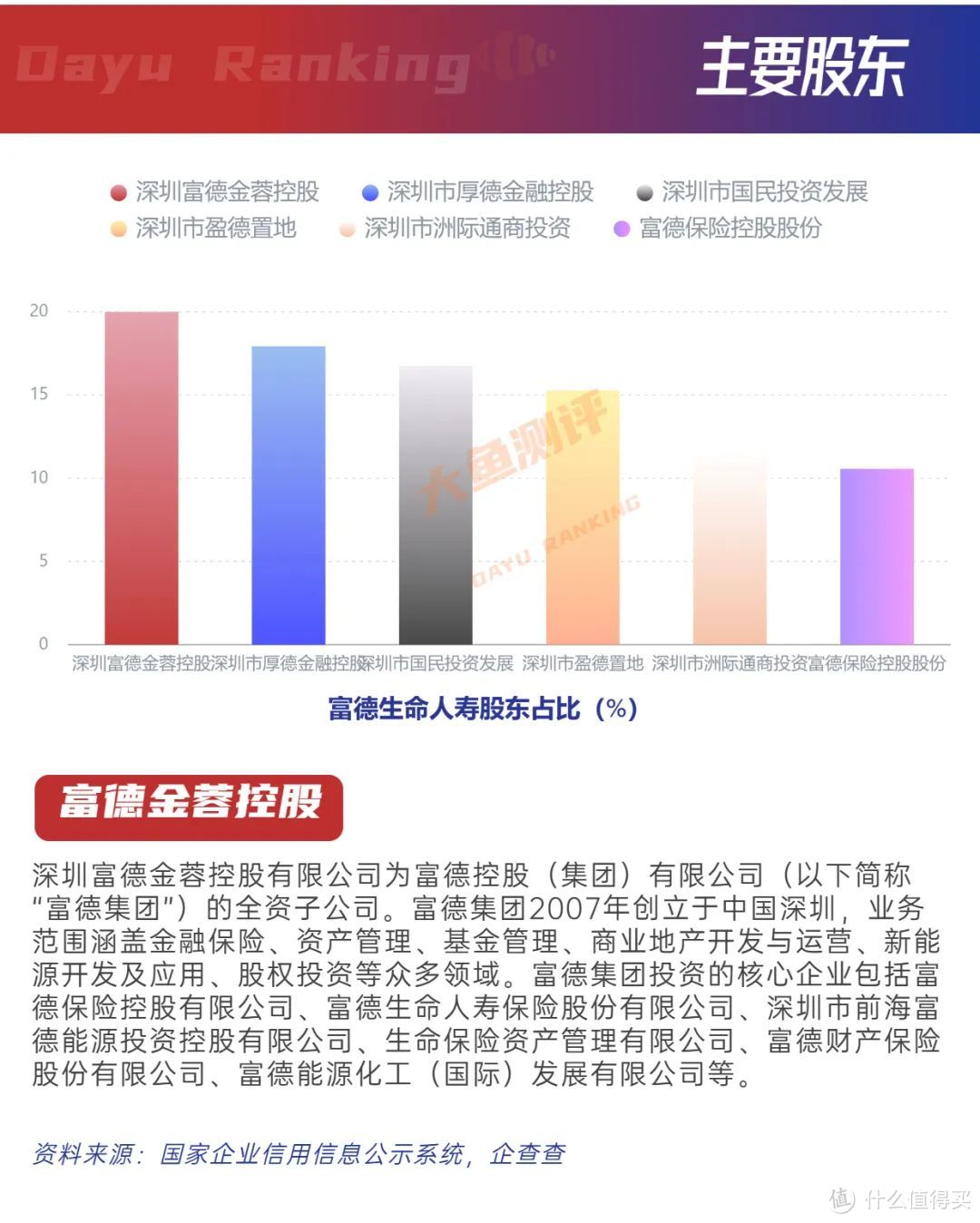

图片富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,总部现位于深圳。股东由深圳富德金蓉控股有限公司、深圳厚德金融控股有限公司等资金雄厚的企业构成。公司注册资本117.52亿元,总资产超4800亿元,目前共拥有29家省级分公司、1000多个分支机构及其服务网点,是国内资本实力最强的寿险公司之一。在大鱼系统中的公司实力评价中上,目前富德生命人寿得分为87.16,2021年四季度综合偿付能力为103%,后续至今未公布最新偿付能力。

图片

图片经营指标

1)成立日期:2002年3月

2)注册资本:117.52亿

3)最新综合偿付率:103%

4)最新风险综合评级:未披露

5)上年度原保费规模排行:未披露

资料来源:公司官网、中国保险业协会、国家企业信用信息公示系统,偿付率数据为2021Q4数据,保费数据为2022年年报数据。

图片

图片假设参数

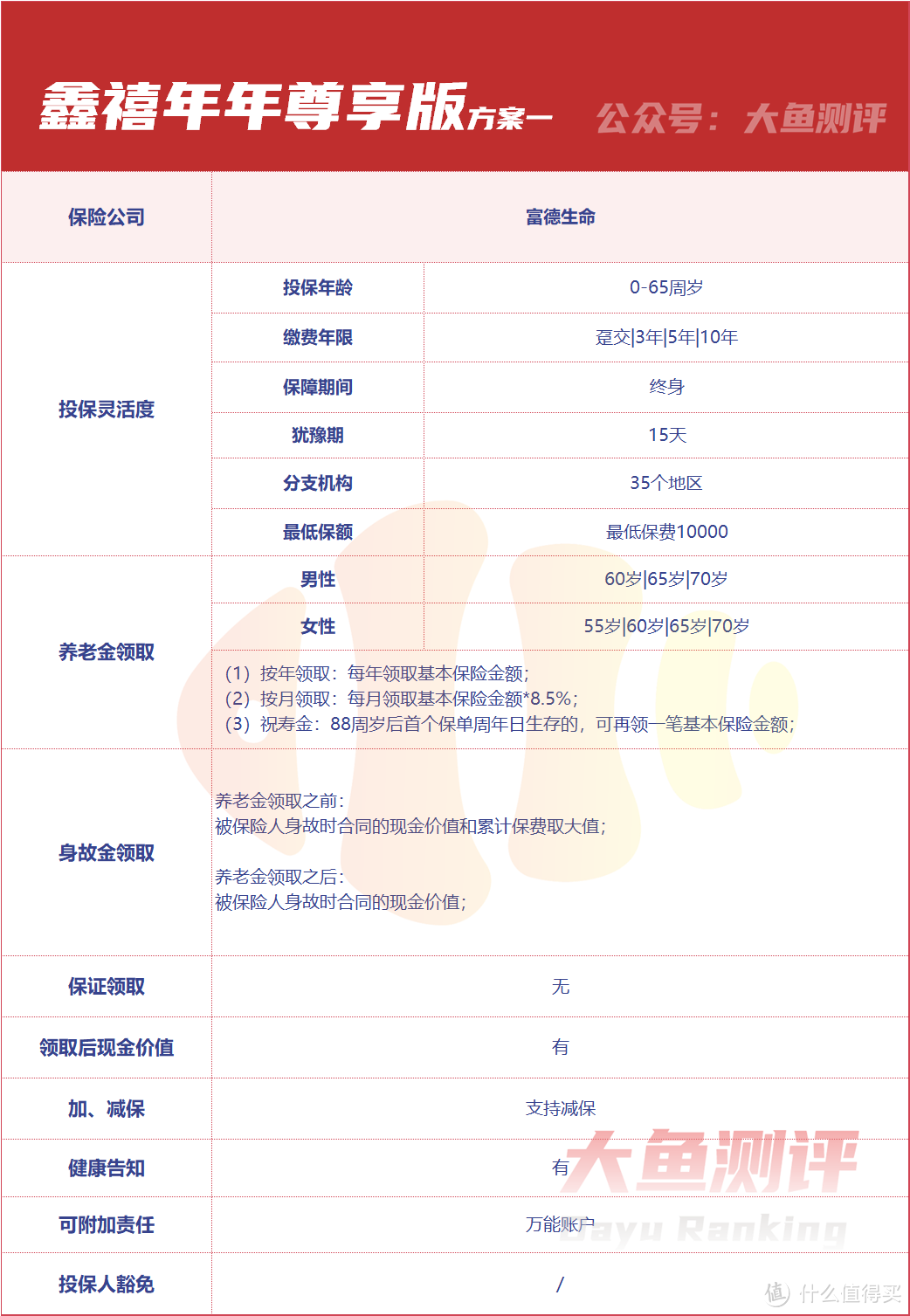

1:假设被保险人为30岁男性,总缴纳10万元人民币,退休年龄设定60岁为基准,本次测评设置保障期终身。

富德生命人寿鑫禧年年尊享版有2个保障方案选择,保障方案一为高领取计划,保障方案二为高现金价值计划,本文以保障方案一数据呈现。

2:缴纳保费为5年,年交2万,共计10万保费。如产品形态不涉及5年缴费期选项,则递延至缴纳保费10年,年交1万进行测评。

3:领取中没有退保及减保操作,不涉及万能账户。

4:如有其他额度、缴费年限、年龄性别的缴费测评需求,请留言公号交流。

产品基础形态

图片

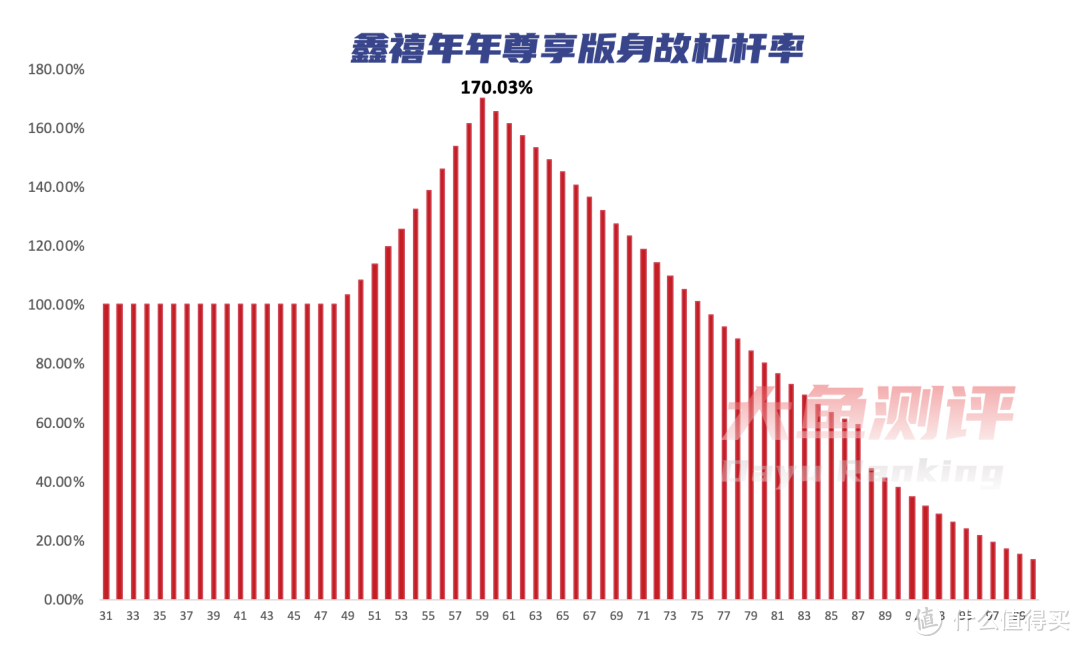

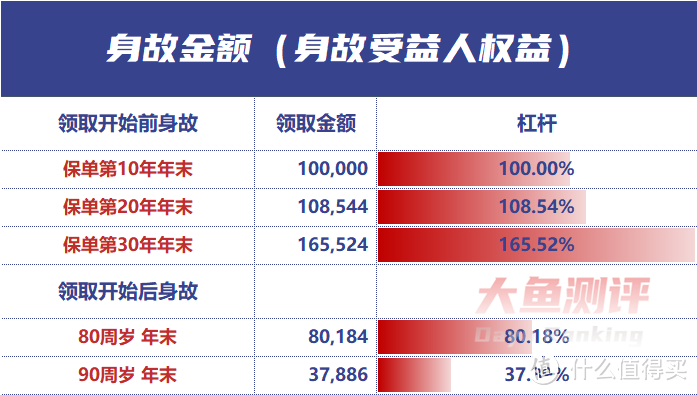

图片身故赔偿

我们从已交保费及身故理赔额角度看,富德生命人寿鑫禧年年尊享版保障方案一养老年金:

在缴费期间身故无额外偿付,杠杆率(100%),

在第19年,身故金首次大于已交保费;

在59岁达到身故杠杆率最高,杠杆率为170.03%;

60岁后,身故价值随每年领取逐年减少,但持续终身都有身故金,有传承功能。

图片

图片 图片

图片流动性

富德生命人寿鑫禧年年尊享版保障方案一养老年金在前5年完成缴费后,最早在保单第19年,现金价值>累计保费,前期退保有本金损失。

最早年金领取年龄男性60岁、女性55岁,从缴费完成到获取现金可通过减保、退保或保单贷款等保全进行流动性实现。本案例按照60岁进行测评及演示。

产品在形态设计上前期流动性差,支持减保。

收益性

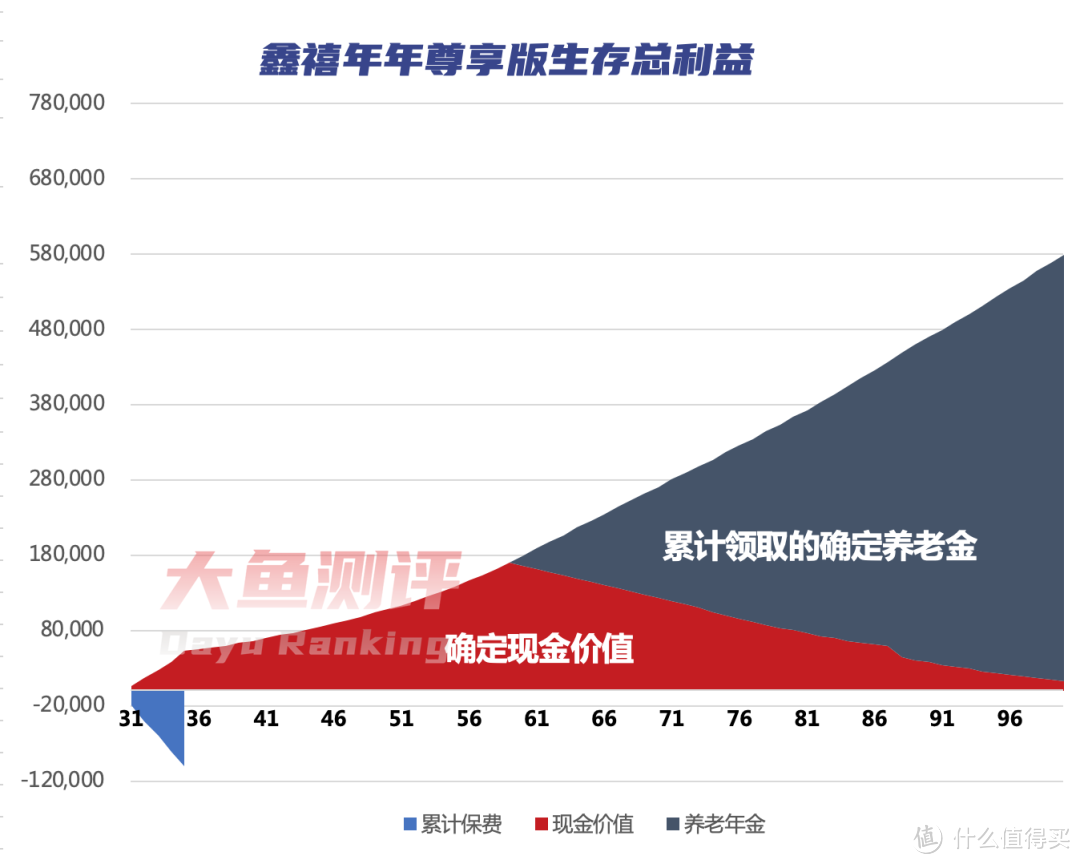

图片

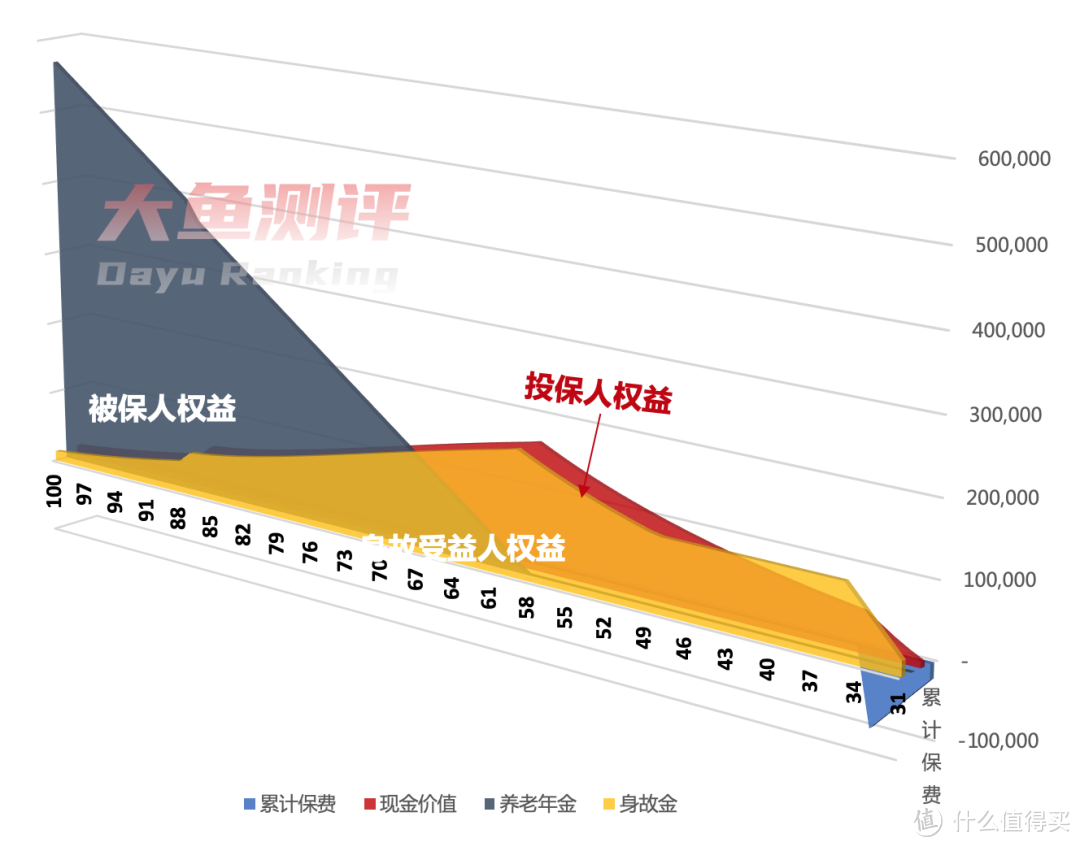

图片根据模型设定,30岁男性,5年缴费,年交2万,10万元整。产品归属于投保人的利益如上图红色部分所示,产品归属于被保险人的利益见上图灰色所示。

对投保人而言,现金价值为其确定性利益,第19年回本,在养老年金开始领取前,即59岁达到最大金额170032元,养老金开始领取后逐年减少。

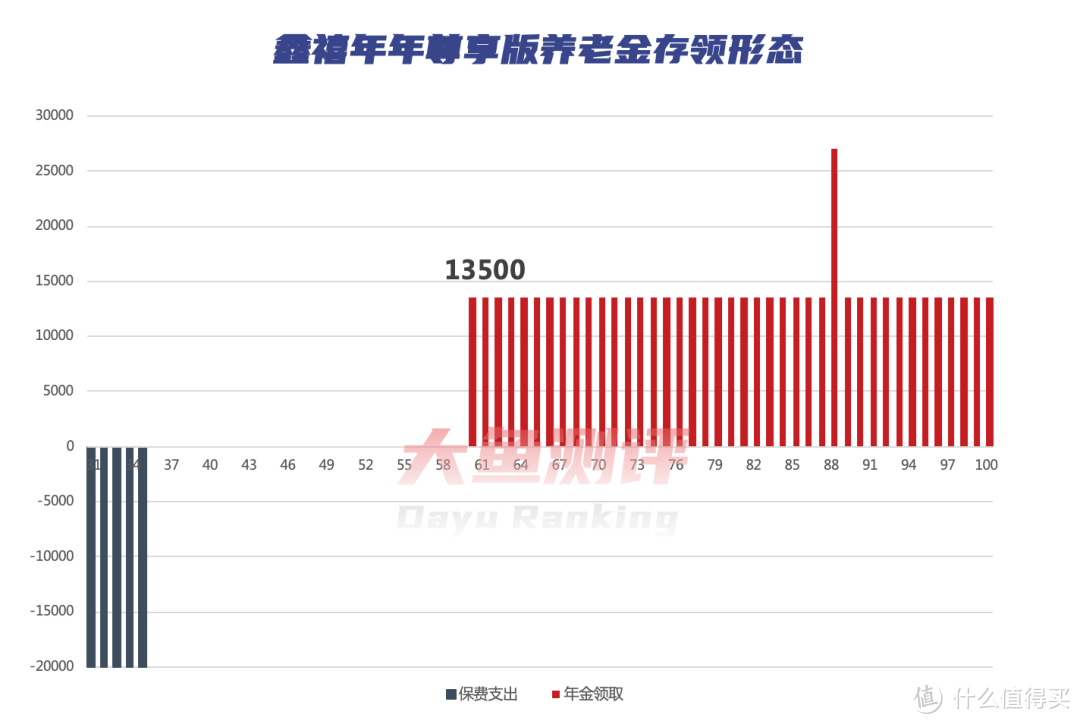

对被保险人而言,从60岁开始,每年领取固定金额13500元,(每月领取1147.5元),无保证领取期。领取至被保险人80岁,养老金合计283500元(初始本金2.84倍);到100岁,共可领取567000元(初始本金5.67倍)。

因为前期回本慢,irr早期提升慢。在开始领取养老金后irr增长速度加快,领取10年后可以突破预定利率3%,随后继续增长,到100岁irr接近4%水平。

图片

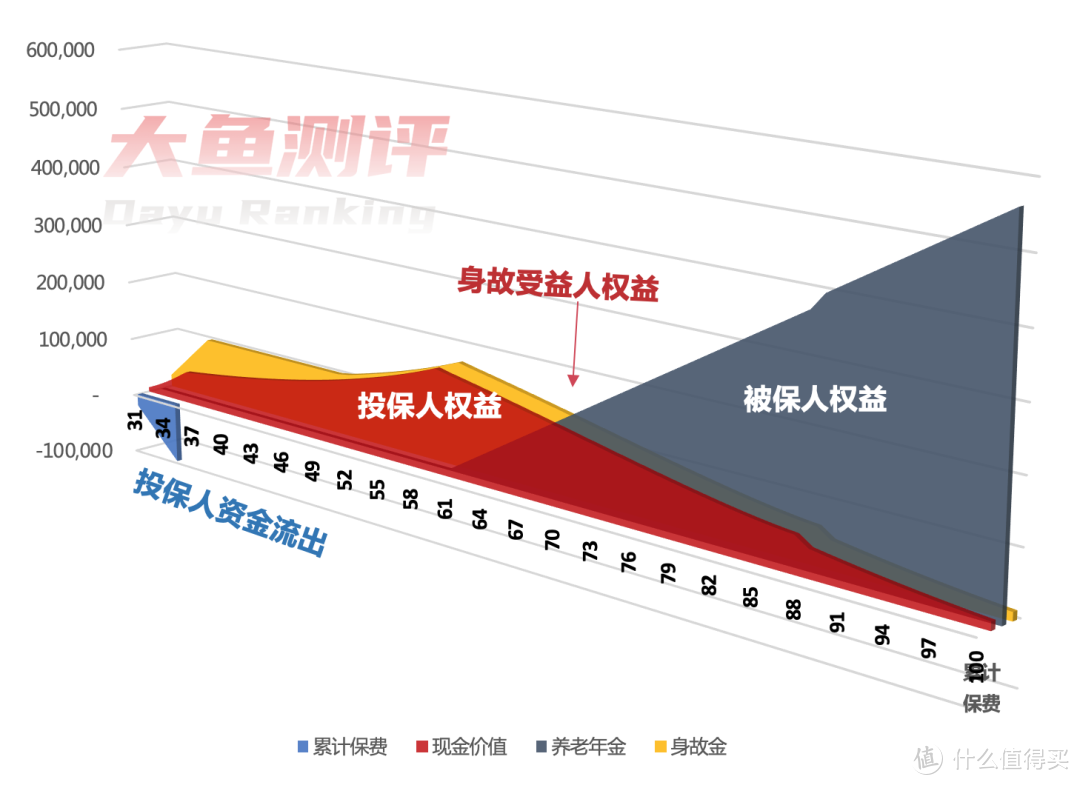

图片保单各利益人确定性利益演示

图片

图片保单各利益人确定性利益正面图(左→右)

保单各利益人确定性利益背面图(左←右)

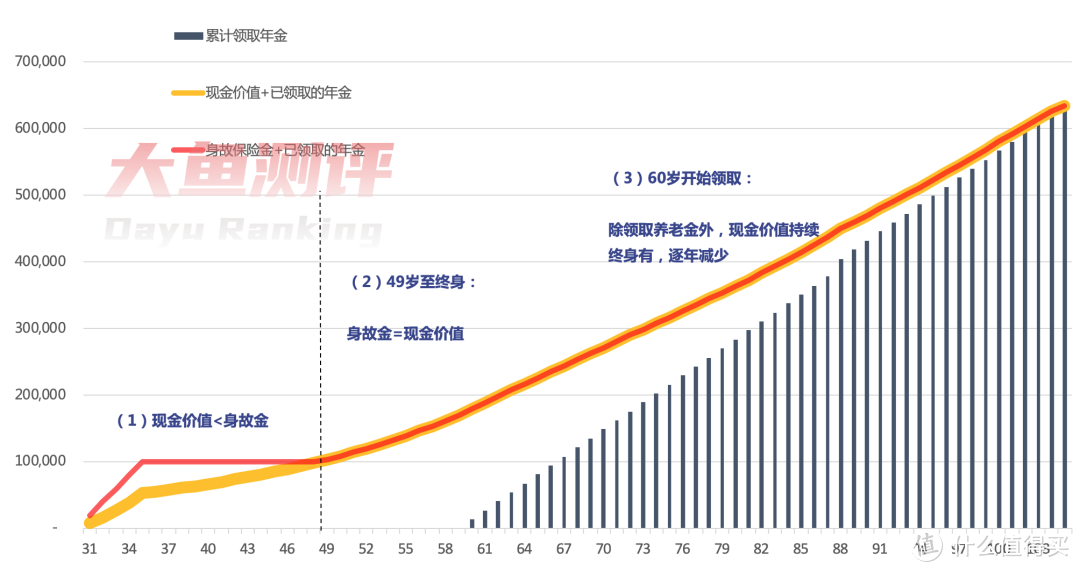

保单各利益人确定性利益背面图(左←右) 图片保单各部分确定性权益加总图

图片保单各部分确定性权益加总图特别:保单总价值只能二选一

即身故保险金+已领取的养老年金 or 保单剩余现金价值+已领取的养老年金。

(即上图红线or黄线所示)

预期收益

富德生命人寿鑫禧年年尊享版保障方案一养老年金以上数据均为确定性收益。

万能账户

富德生命人寿鑫禧年年尊享版保障方案一养老年金可以附加万能账户如意宝B款,保底结算2%,现行结算4.3%。

图片

图片亮点

1)终身有现金价值和身故金

2)养老金领取金额多

3)开始领取前可变更领取方式和领取年龄

4)支持隔代投保

5)可附加万能账户

不足

1)没有保证领取

2)养老金领取前回本慢、流动性差

3)有健康告知

4)缴费选择少,支持最长10年缴费

观点总结

1)鑫禧年年尊享版终身有现金价值和身故金,2个保障方案可选,想做纯养老金补充可以选保障方案一;想兼顾领取和保单增值、更偏向于增额终身寿险使用,可以选保障方案二,产品形态比较灵活。

2)保单生效后、养老金开始领取前可以变更领取方式和领取年龄,可以根据实际情况调整。

3)有健康告知,但较大多数增额终身寿险宽松,适合买不了增额终身寿险的朋友做替代产品考虑。

4)没有保证领取期,但养老金领取后终身有现金价值,适合对预期寿命有信心的朋友。