16

5

实测|航班延误险一炮多响:一趟红眼航班直接赚了1万块!

2025-03-26 21:15:52

4点赞

14收藏

6评论

2024年可谓是我的有福之年,旅行航班飞得多,同时去年极端天气频发,通过航班延误险也获得了不少的赔偿,这样不仅出行的成本有所回血,同时还收获了一些额外的收益。

那我是怎么做到的呢?答案是:同时配置了多个不用购票要求就能赔付的延误险,可实现一炮多响!

聊聊我2024年的延误险赔付记录

回顾笔者2024年的全年飞行记录,一共飞了77趟,碰上了15趟的航班延误,延误率达20%左右。去年由于是自然灾害较多的一年,所以这个比例算是比较高的一个水平了。虽然2023年出行也不少,碰上航班延误的概率就相对少了很多。

有个小槽要吐一下,去年我飞了77趟了,在厦门的排名也只在1000开外,真的是山外有山啊!

2024年的飞行记录-来自航旅纵横

2024年的飞行记录-来自航旅纵横一炮多响:终极叠加了多个延误险,获赔1万多块

2024年上半年广东超长雨季下了将近两个多月的时间,碰上了我延误时间最久的航班:CZ3158,从北京飞深圳。当然这趟航班也让我赔付到了单次最高的赔付记录,也算一次非常不一般的经历了。

2024年最长延误记录-北京到深圳航程

2024年最长延误记录-北京到深圳航程该航班的机票款是3360元,使用中信世界卡买,满足赔付要求。

同时可以叠加不用购票的延误险:

触发世界之极赠送的延误险,可以赔付3315元

触发建行大山白赠送的延误险,超过了8个小时,可以赔满2000元

触发浦发靠浦飞延误险,可以赔付1500元

触发平安银行理财赠送的延误险,可以赔付800元

触发南航保险购买的延误险,可以赔付500元

最终还有南航的一些安慰赔偿,应该是获得了3000多里程

总共算下来,这次飞行总共赔付了11500多块,剔除原先的购票成本,整体还有将近8000块钱的收益入账。这一趟飞行虽然最终熬成了红眼航班,但拿到各个延误险的赔付后还是收获颇多的。

说说我的2025延误险配置思路:守住不用购票的延误险

多配置一些不用购机票款的延误险基本是发挥价值最大化的关键,能够叠加的延误险越多,那单次延误能拿到的额外收益就很可观。不过今年银行/保险公司针对这类型的延误险做了很多调整,导致能够赔付的延误险所剩不多了,且用且珍惜。基本原则:越多越好!!!

主要优势:

无需用本卡购票,出差的机票能赔。

部分延误险里程票可赔付。

接下来,我讲讲重点配置的思路:

1、 建设银行尊享白金信用卡(大山白):延误4小时可赔付定额1000元,延误超过8小时赔付定额2000元。航班取消部分情况可改签赔付。

2、 浦发银行靠浦飞:起飞/到达延误2个小时,可以赔付最高1500元。浦发AE白已经不赠送延误险了,目前适用的卡种:浦发银联尊尚奕白金信用卡(特别说明:这个卡需要交680元年费才能赠送延误险,刷免的直接不送了,所以有一定的成本),浦发safari白金卡(特别说明:首年年费1500元,次年刷免可以继续赠送,还算比较良心)

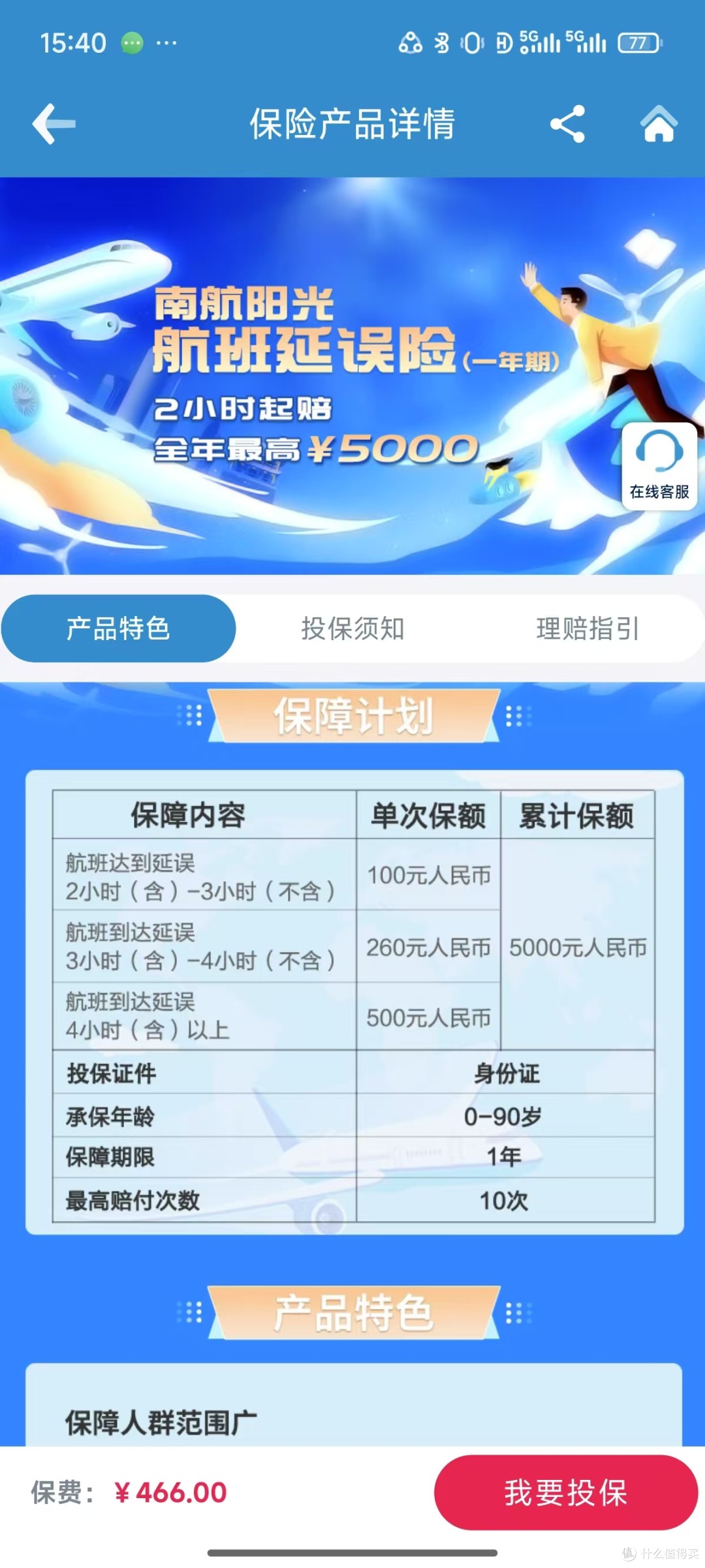

3、 南航阳光航班延误险:2个小时起赔:100元;3个小时:260元;4个小时:500元。限制:只能赔付南航的航班,出险后24小时内要报案,需要花466元购买。整体看还是挺友好的,长期坐南航的,或者在广东的卡友可以考虑入手一个,回本应该很容易。

南航阳光航班延误险的规则截图

南航阳光航班延误险的规则截图购买渠道:南航app-搜索【保险专区】-在热门推荐类目醒目的地方就能看到

4、 航旅纵横/飞常准延误险:这两个平台也售卖一些不用购票的延误险,但是赔付的条件都设置了一些文字游戏,非常不厚道,容易交智商税。所以,大家如果有更好的选择,尽量不要碰这两家售卖的延误险,容易掉坑里去。

写在最后

延误险是一场和时间赛跑的游戏。

延误险本质还是一款保险产品,是一种概率型的产品,所以大家需要用客观的眼光看待,一切的一切都有运气成分在里面。

在选择延误险时,乘客需要明确其保障范围、赔偿金额和方式、保险费用以及购买渠道。不同的延误险产品在延误时间起点、赔偿标准和理赔流程上可能有所不同,因此,乘客应根据自己的出行习惯和风险承受能力,选择最适合自己的产品,避免配置一些无用的保险产品导致保费上的损失。这个就需要大家花点精力来慧眼识珠了!

最后,愿看到文章末尾的朋友们,遇到航班延误的时候能够坦然自若,躺着数钱~

完

makelili

校验提示文案

光芒与力量

校验提示文案

光芒与力量

校验提示文案

makelili

校验提示文案