259

225

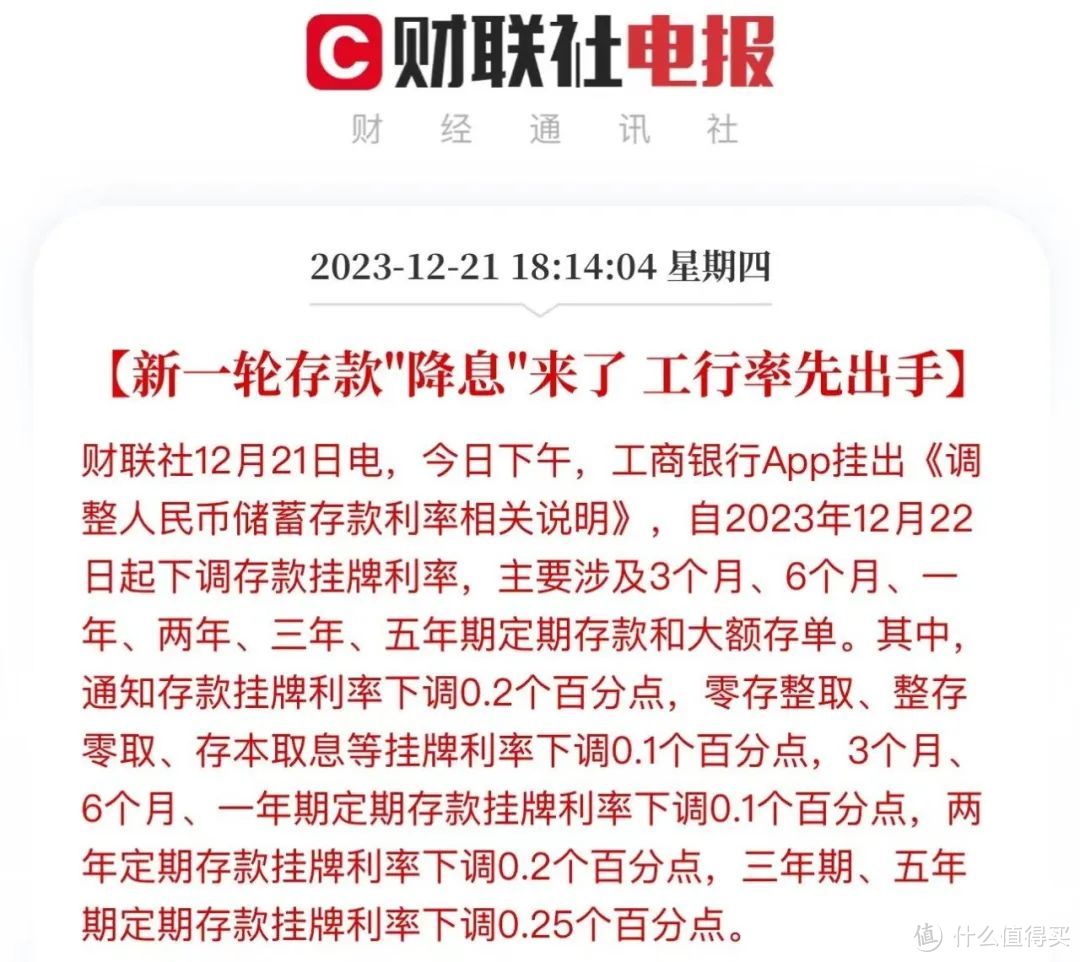

注意,又双叒降息了...

2023-12-23 11:36:11

0点赞

1收藏

0评论

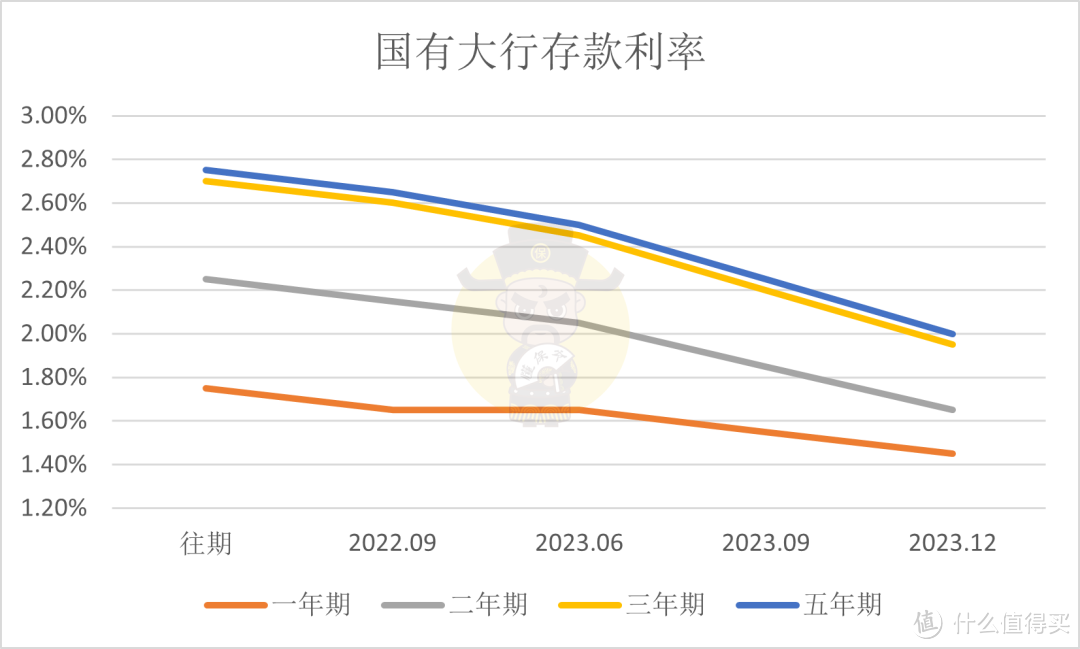

12月22日,国有大行工农中建交行、股份行招商银行存款挂牌利率再次下调,这也是今年以来的第三次下调。

1年期、2年期、5年期定期存款利率分别为1.45%、1.65%、2.00%,分别下调10、20、25个基点;3年期定期存款利率为1.95%,下调25个基点。

一、

其实早在12月21日,工商银行就已预热了此轮“降息潮”,发布将从12月22日起,下调存款挂牌利率,并且还宣布对通知存款、定期存款(含大额存单)的最优惠利率水平作了优化。

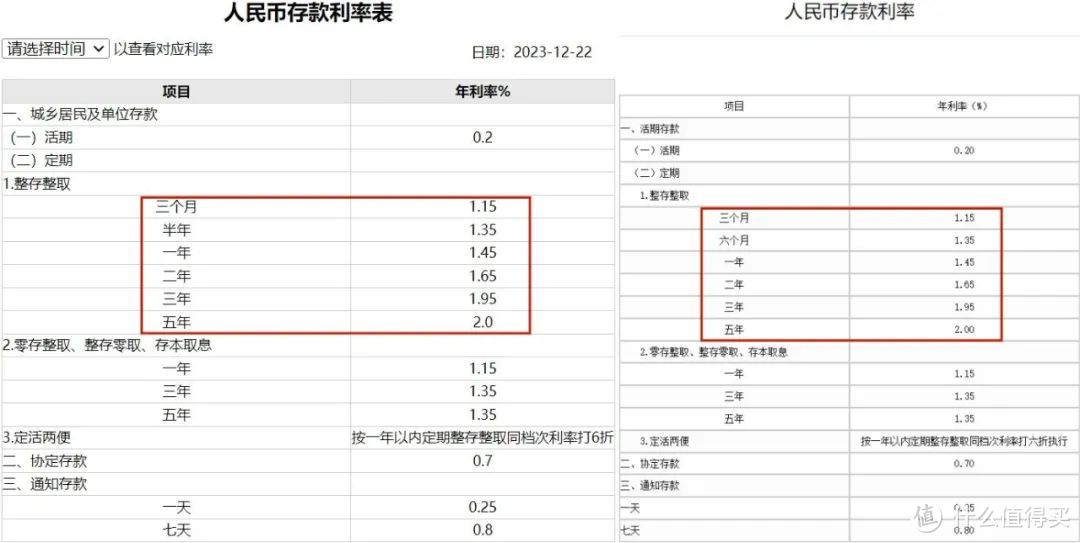

一年期定存下调10基点后降至1.45%;

二年期定存下调20个基点后降至1.65%;

三年期定存下调25个基点后降至1.95%。

五年期定存下调25个基点后降至2.00%。

工行(左)、农行(右)存款利率

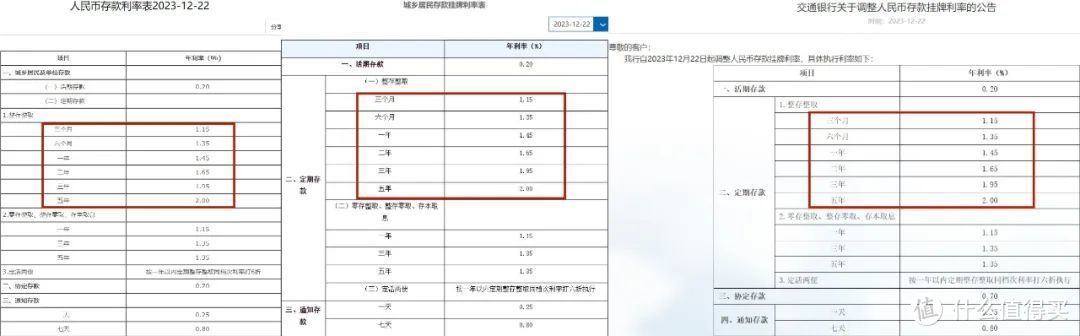

工行(左)、农行(右)存款利率 中行(左)、建行(中)、交行(右)存款利率

中行(左)、建行(中)、交行(右)存款利率此轮降息幅度与上轮基本一致,且存款期限越长降幅越大,调整后,3年期定存挂牌利率首度跌破2%。

股份行中,招商银行率先跟进,与国有大行调整幅度保持一致。

招商银行存款利率

招商银行存款利率回顾一下近两年的降息史,自去年9月,维持了7年的国有大行挂牌利率开始松动,第一轮降息启动,自此降息的车轮开始不停转动。

存款利率止不住的降,原因还是在于经济低迷,降低存款利息,有利于居民把钱拿出来消费,刺激消费提升CPI。

但是,纵观这几次的降息经验,并没有对经济的增长起到实质性的作用,居民的储蓄意愿依旧强烈。

毕竟经济增速放缓,市场投资风险增加,大家的风险偏好都趋向保守,视外面的投资理财产品为洪水猛兽,保本才是首要考虑的方面。

所以,新一轮的降息想把钱逼向投资和消费恐怕依旧很难,货币政策效率下降已是不争的事实。

我国的经济发展史与日本类似,目前日本已是负利率时代,可以预见,中国未来还会持续降息。

二、

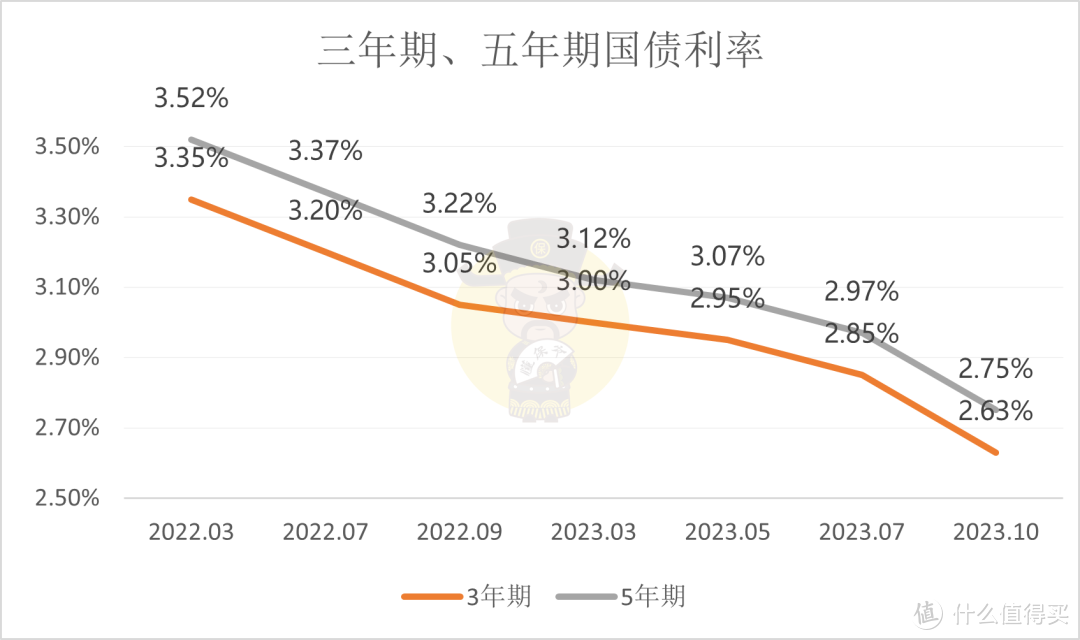

不过,保本保息的产品除了银行存款之外,还有国债之类的。

结果也很明显,经济大环境使然,几乎没有产品能够幸免,国债今年已经完成四连降了。

国债、银行存款利率作为金融行业的风向标,也预示着未来利率持续下行是大势所趋。

那么刚性兑付的产品没更好的选择了吗?

其实还有一个“漏网之鱼”,刚性兑付产品中“最后的一根稻草”,就是定价利率3%的储蓄型保险。

这算是当下刚性兑付产品里,回报最牛的了,现金价值(退保金)白纸黑字写进合同,并且可以锁定3%的复利不受经济波动和利率下行的影响。

例如热门的增额类储蓄险,是最接近存钱需求的产品,

现金价值能长期以高利率增长,并可通过减保(部分领取)方式灵活取用。

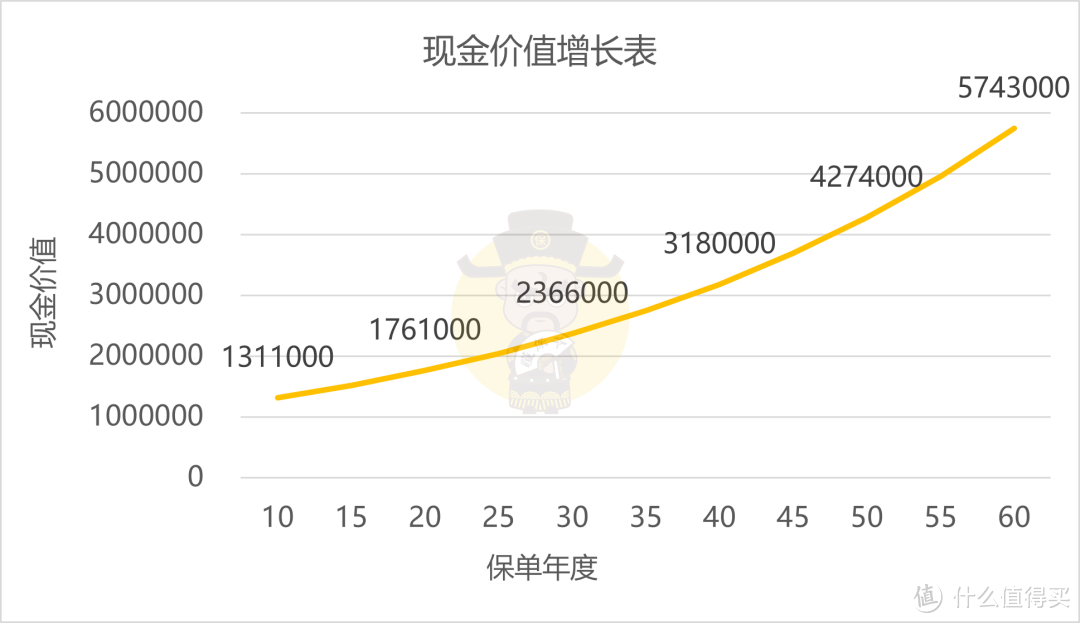

以趸交(一次缴清)100万为例,来看目前市场上的某款储蓄险现价情况:

明显,

这款产品仅持有10年,100万变131万,折合单利3.1%,

相当于十年期、年利率3.1%的产品,目前除了储蓄险,还有谁能办到?

要是继续持有到20年,100万变176万,单利接近4%;

持有50年,100万变427万,单利6.54%!

要是急用一笔钱的话,

可以减保一部分出来用,剩余现金价值还能继续增值。

例如第十年减出31万周转,剩余100万继续涨下去,就相当于保险公司给我们发利息了。

如能接受分红产品,愿意用一部分保证回报,换取更高的浮动回报,还可以选择分红型储蓄险:

以持有20年为例,同样100万,能涨到197万,单利接近5%,比上面的传统储蓄险回报更高。

此外,无论哪种储蓄险,都能一险多用,做子女的教育金、婚嫁金,自己的养老金,好处多多。

未来通过降息来刺激消费已是大势所趋,而保险产品就是破局的手段,

但是这种手段也不稳妥,今年8月监管就将保险产品的定价利率下调过一次。

目前市场利率持续走低,而保险又是三大刚性兑付产品中利率是最高的,再次下调定价利率也只是时间问题。

所以现在窗口期越来越窄,大家务必抓紧时间。