251

212

保险小秘密:投保时,这些情况需要坦白吗?

2023-12-25 23:32:40

0点赞

2收藏

0评论

投保时,避免不了的一件事情就是健康告知。健康告知问什么答什么。

嘿,朋友们,想象一下,你去做了个体检,结果发现有点小问题,比如血压稍微高了那么一点点。但是,当你填写保险申请时,保险公司的健康告知里并没有提到这个问题。你可能会想,哎呀,这是不是意味着我就不用说了呢?

好多朋友常常纠结于健康告知,告知吧,又担心不能投保;不告知吧,又担心出现理赔纠纷。

在告知与不告知之间迷迷糊糊的,究竟哪些需要告知,哪些可以不告知。

今天我们就来唠唠这些问题!

01

健康告知哪些应该告知,哪些可以不告知?

朋友们,当我们在填写保险申请时,总会遇到一大堆健康问题要回答。有时候,我们可能会疑惑:这个小感冒,那个偶尔的头痛,是不是都得告诉保险公司呢?

目前我们国内保险的健康告知原则是:有限告知,询问告知。

《保险法》第十六条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

《保险法》第十六条告诉我们,告知内容仅限于被询问的,就是说,问到了才告知,不问到不告知。

02

有朋友可能会问,那健康告知没问到的病,都有哪些?

一般来说,百万医疗险的健康告知都会问到内分泌、心脑血管疾病、肿瘤、结节等疾病,以及一些检查异常。

哪些疾病通常是健康告知不会问到的?

我们整理了一下,大概有以下两类:

常见的普通疾病:例如普通感冒、拉肚子、中耳炎这些常见病

以前曾经有过的普通疾病:例如慢性鼻炎、湿疹等……

这些看起来“问题不大”的疾病,一般大多数医疗险的健康告知不会问到。

03

如果投保前就这些情况,健康告知没问到买了能赔吗?

如果健康告知没有问到得过的病,又不涉及其他健康异常,我们可以直接投保。

但是,百万医疗险能不能正常理赔,则要分不同情况来看。

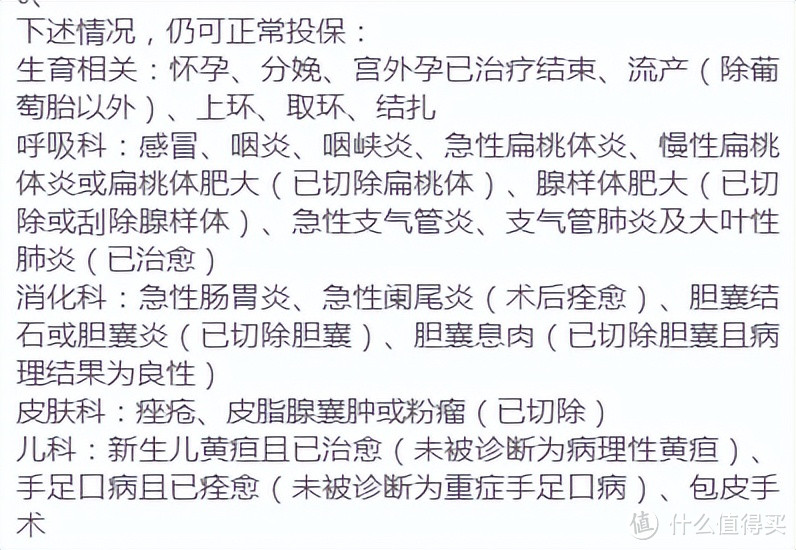

(1)能买也能赔

常见的普通感冒、拉肚子,每个人基本是一年都会发生几次,一般吃两天药就好了,健康告知基本上不会问到这些常见小病。

就拿太平洋的医享无忧来说,还额外写明白,得过这类疾病可以正常投保。

也就是说,我们在投保前得过普通感冒、急性肠胃炎之类的小毛病,是不会影响投保的。只要能符合健康告知提到的其他要求,我们投保后也不会影响理赔。

(2)能买但不赔

像感冒这些投保前就有的疾病,但是已经治好了,对投保是没啥影响的,可以直接投保。

这类以前就有的病,如果健康告知没问到,我们就不用告知,可以直接投保。

但像慢性鼻炎这种,投保前投保前症状一直都在,虽然健康告知没有问到,但慢性鼻炎算既往症,医疗险是不能赔的。

既往症,也被称为保前疾病,即在投保之前就已经患上的疾病或症状,通常分为下列3种情况(具体以各家保险公司规定为准):

● 医生明确确诊,但未予治疗;

● 医生明确确诊,且维持长期治疗未间断;

● 医生明确确诊,且治疗后症状未完全消失;

投保前症状持续出现,但未经医生诊断和治疗的:比如说长期头痛、血尿、便血、反复呕吐、持续性发热等,症状已经十分明显,不管是否确诊,都算既往症。

不算既往症的情况:可以治愈的疾病,比如投保前有感冒、急性肠胃炎、上呼吸道感染等。

经过医生明确诊断和治疗后,症状完全消失,中间无反复,无用药情况,是不属于既往症的。

市面上几乎所有的医疗险,都会对既往症免责,即投保后因既往症引起的治疗费,保险公司不会赔付。

不过,如果后续治疗的疾病与既往症无关,那产生的相关医疗费用,可以正常向保险公司申请理赔。

例如有慢性鼻炎正常投保,在等待期后不幸因脑出血住院治疗,符合理赔条件的医疗费,可以正常申请理赔。

朋友们,投保的时候,健康告知这块儿可得上点心。就像是你填个问卷调查,得如实回答,别藏着掖着。保险公司问啥,你就答啥,这样才能确保将来真有事了,保险能派上用场。

再说说,买保险得趁早。趁你现在年轻力壮,身体倍儿棒,保费也相对便宜。这时候投保,就像是提前给自己买个保险,将来万一有啥情况,保险就能给你撑腰。

总之,投保这事儿,得抓紧。别等到身体有点小毛病了,才想起来保险。那时候,保费可能就高了,选择也可能少了。所以,趁现在,赶紧行动起来,给自己和家人一个安心的保障。