348

363

「乐享年年」&「岁享金生」,护理险的扛把子

2023-10-25 18:03:08

0点赞

0收藏

0评论

近期大家的注意力都聚焦在增额寿和年金险上,

有两款好产品因为“特殊”的身份而未被重视。

那就是昆仑的「乐享年年」和「岁享金生」,

作为曾经的收益王者,如今双双迭代了焕新版。

一、

这俩都是增额护理险,但是现金价值一点也不逊色于增额寿险。

出现这种高现价增额护理险的原因也很简单,

由于健康保险公司不能售卖寿险产品,而健康险的保费又相对较低。

要想将保费规模做大,只能“耍点花招”,于是便出现了神似增额寿的增额护理险。

二者最主要的区别在于:

增额护理险相比增额寿,多了护理责任,少了意外身故责任。

所以,若想以增额护理险替代增额寿,

建议在产品封闭期内补充一份意外险,50万保额保费一般不到200元/年。

这么做是为了防止在封闭期内(现价还未超过已交保费)因意外导致身故而造成本金亏损,

每年200元不到,最多买10年,排除一个隐患不亏吧。

二、

回到产品,

承保公司是昆仑健康,成立于2006年,注册资本23.4亿。

是国内首批专业健康保险公司之一,也是目前国内仅有的七家健康保险公司之一。

另外六家分别是人保健康、平安健康、太平洋健康、和谐健康、复星联合健康以及瑞华健康,

昆仑健康总资产超过450亿元,位于行业中游,目前在全国5个省市设立了分公司。

产品层面,哥俩基本一个模子刻出来的。

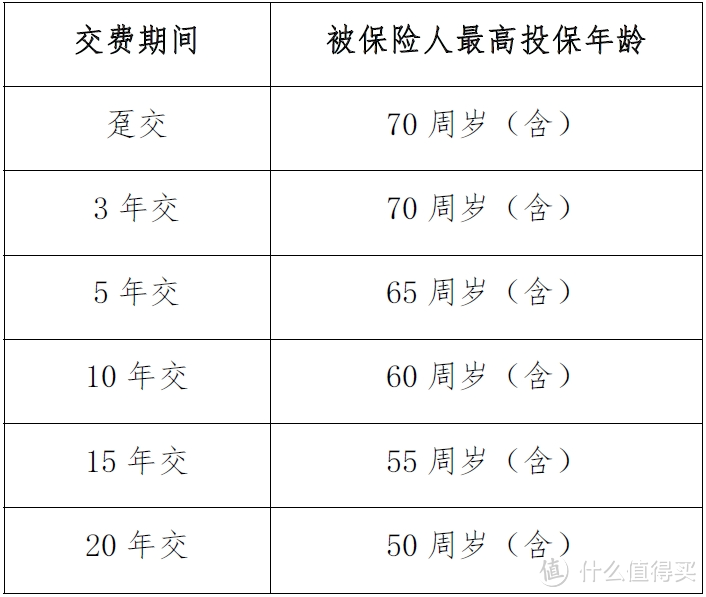

除了乐享年年比岁享金生多了个15/20年交,其余一模一样。

都是最高70岁可承保,投保时注意下各个缴费期对应的被保人最高投保年龄:

不支持加保,减保相当宽松,年度减保上限20%基本保额,最快5年可减完。

有大额资金周转需求,可使用保单贷款功能,目前贷款利率为5%。

产品这块很简单,没什么好说的,接着重点来看收益部分。

三、

经统计,目前七家健康险公司中除平安健康之外,

其余六家均已推出了各自的增额护理险。

于是,将乐享年年、岁享金生,

和另外五家健康险公司的增额护理险放一起、分缴费期来看。

1、趸交(一次性交清)

明显,在趸交时,封闭期刚一结束,乐享年年就排到第一,岁享金生位列第二。

二者差距非常之小,持有50年,前者现金价值也只比后者多666元,基本可以忽略不计。

但与排名第三的康爱一生相比,还是有着不小的优势的,现价能多个24000元左右。

此时乐享年年和岁享今生的IRR都能达到2.93%,即便是在增额寿中也是拔尖的水平。

还有一点值得一提,就是两款产品在保单第25年的时候实现保费的翻倍。

要快于市场上的绝大多数产品,比较难得。

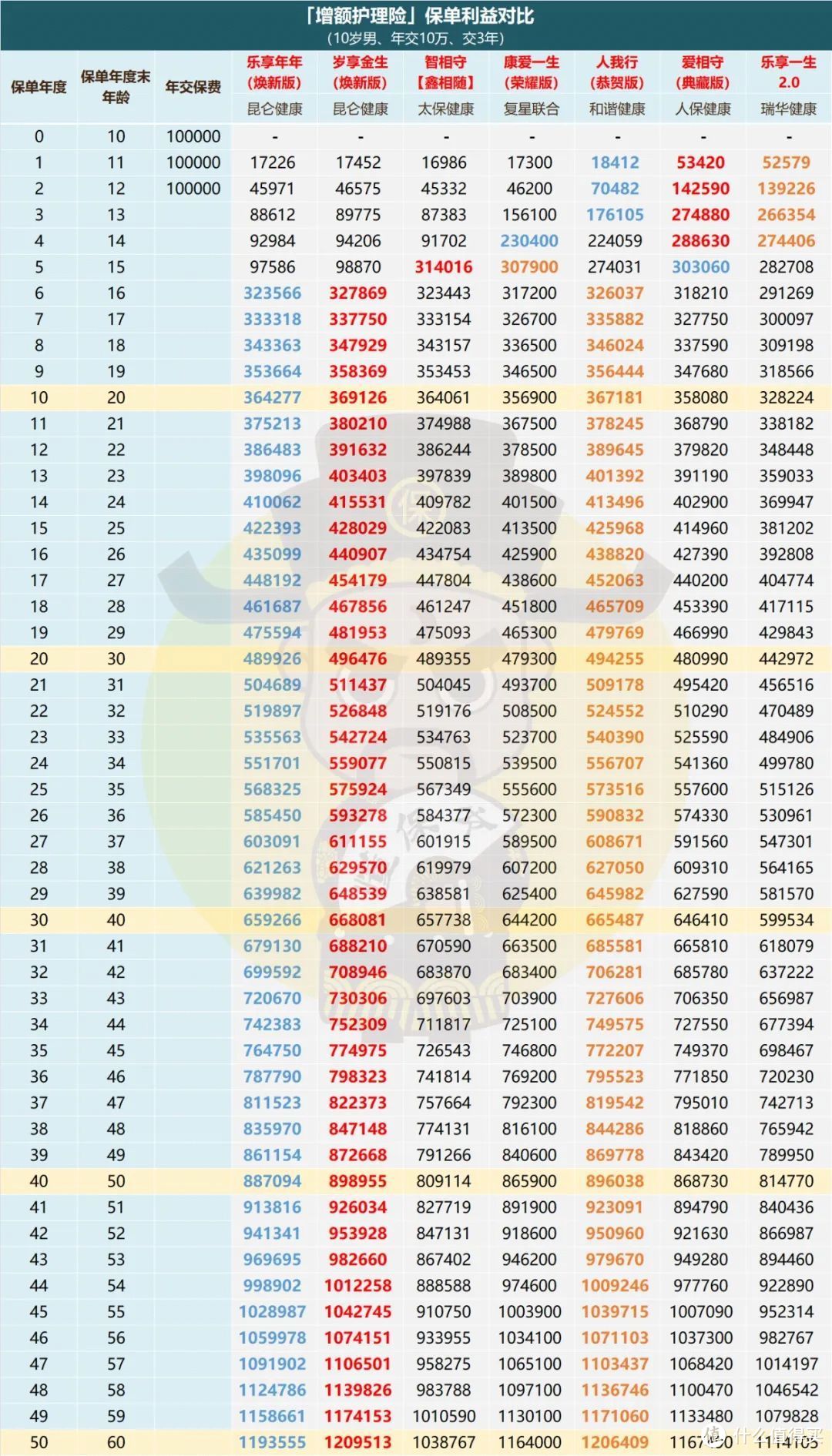

2、三年交

三年交时,前三的位置都动了动,变为岁享金生>人我行>乐享年年。

依旧是封闭期一结束,三者就稳定了各自的排名。

只是在这个缴费期,岁享金生以及乐享年年的保费在第27年翻倍,并不算太突出的表现。

持有50年,岁享金生的IRR为2.89%,折合年化单利为6.19%。

3、五年交

五年交排名又有新变化,岁享金生以及人我行排名不变,第三变更为康爱一生。

乐享年年被踢出前三,沦为第四。

这个缴费期下,岁享金生的优势比前两个缴费期都要大,现价比第二都要多个14000元左右。

保费在第27年翻倍,一般收益不错的增额寿5年交保费翻倍时间都在28年,而岁享金生还要快上一年。

此时的IRR就已达到2.82%,折合单利4.03%。

如果长期持有50年的话,那么岁享金生的IRR能达到2.91%,而其余的任何一款都不能达到2.9%。

4、十年交

十年交下,岁享金生依旧是当之无愧的第一。

只不过,优势并不像五年交时那么大,现价只比第二第三多千元。

总体来看,昆仑健康的这两款增额护理险,

趸交时二者回报基本持平,可以不分前后。

其余缴费期,岁享金生都是要显著高于乐享年年的。

如果在这两款产品中做个选择的话,当然是选择岁享金生。

四、

最后,昆仑健康的岁享金生以及乐享年年成名已久,

算得上是招牌产品了。

这次升级后回归也并没有让大家失望,

岁享金生能排进增额寿的第一梯队,乐享年年也是能够作为备选的产品。

而放眼全部增额护理险,这俩兄弟绝对算得上是数一数二的产品。

后续大家在挑选产品的时候,也不用局限在增额寿和年金险中,

跳出来看看增额护理险说不定会有意想不到的惊喜。