348

364

既灵活,收益还高?啥保险产品合适呢?

2022-07-06 10:32:16

0点赞

0收藏

0评论

这些朋友估计手头上有一笔比较充足的资金,但对灵活性要求很高,随时可以动用以备不时之需。

之前像零钱通、余额宝这些理财产品是不错的选择,不仅灵活,还有相对稳定的收益。

不过货币基金的收益不断下行,收益简直没法看!

这种情况下,或者选择一款合适的保险理财产品也是个不错的选择。

选择一款合适的增额终身寿是个不错的选择!

例如可以选择这款增额终身寿——金玉满堂。

一上线,就以3.8%的保额增额比例,长期IRR突破3.49%,稳稳挤进了收益第一梯队,回本,收益都达到了行业最高水平。

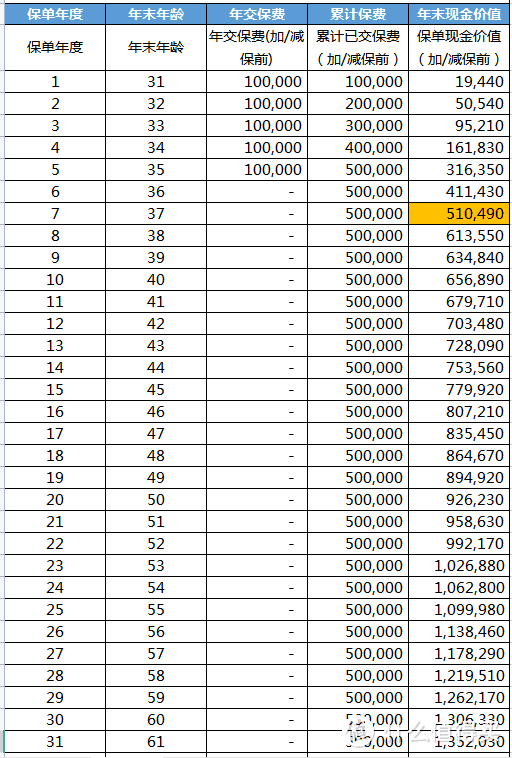

我们来看看,假设30岁的小L选了金玉满堂,把50万分5年投保。

在第7个年末现金价值已经超过50万,之后如果需要用钱,随时可以全部或者部分提取,如果没有用到,现金价值则会持续增长。

01

灵活性好

增额终身寿的特点是现金价值高,这类产品大多在交费期结束后,现金价值就已经超过所交保费了。

这个时候,我们可以用通过减保取现的功能灵活支取部分的现金价值,剩余资金留存账户继续增值。

像小L的情况的话,在前7年以内,这笔钱最好不要动。7年以后,保单里的钱可以随时支取。如果不想减保,可以通过“保单贷款”解决资金周转的问题。

保单持有时间越长,保单的现金价值越高,可贷金额也会越来越高。

02

在低利率时期,锁利长期利率

金玉满堂这款产品的保额会按照3.8%的复利逐年递增,现金价值也会越来越高。

当前银行三年期存款利率只有2.75%,余额宝更低。

在利率下行的大趋势下,货币基金的收益还可能会继续走低。

而增额终身寿的现金价值是逐年递增,不管你持有多少年,不管以后大环境是零利率还是负利率,这份保单都不会改变。

现金价值每年的金额更是直接白纸黑字写在合同里。

所以越来越多的人选择增额终身寿,做为财富规划工具,用于孩子教育金、自己养老金、或者锁定利率的储蓄账户。

03

安全性高

好多朋友都会担心一个问题,就是我的钱安全吗?

如果保险公司倒闭,都不会影响这份保单的利益。其实,保险公司和国债、银行存款的安全等级是一样的。

增额终身寿的现金价值和保障范围,都是白纸黑字写入合同的,保险公司必须履行,属于刚性兑现。

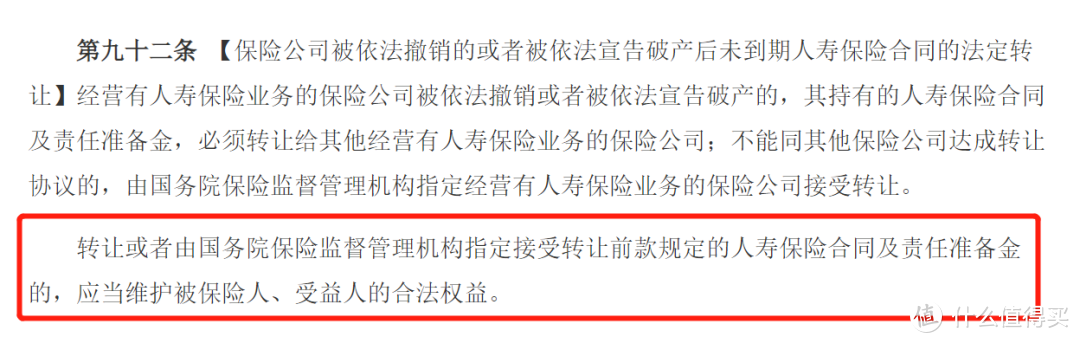

同时,《保险法》第九十二条明确规定:经营人寿保险业务的保险公司,即使破产,也会有国家兜底,来维护被保险人和受益人的合法权益。

总之就是,一定会有新的公司接手,谁接手谁负责,保单继续生效,而合同也按原有的条款继续执行。

所以,投保人可以不用担心自己的保单因为原保险公司倒闭而无人负责。

保险公司安全指数如何?

我国的保监会使用的就是以风险为导向的《偿付能力二代监管规则》,业内简称C-ROSS。这套偿付能力测试非常严格了。

每季末、每年末保险公司必须通过压力测试,确保保险公司无论遇到什么事儿都有充足的偿付能力。各保险公司必须保障偿付能力在100%以上,也就是说百分之百可以理赔现在所有的保单。

已经买了增额终身寿险的朋友,放心持有,安心享受“睡后收入”。