259

227

你关心的保险保障基金,还剩多少钱?

2023-08-12 17:37:15

0点赞

1收藏

0评论

图片

图片今年保险行业比较大的新闻,莫过于一些新保险公司的开业。原天安人寿的中汇人寿获批开业,原华夏人寿的瑞众人寿获批,两家明天系险企重生的背后,都离不开保险保障基金的全力支持。

保险保障基金到底还有多少钱?万一又要接盘,不够咋办?

最新可了解到的数据披露显示:

“截至2023年2月末,保险保障基金余额2038.33亿元。自2011年委托资产管理业务上线运营以来,基金委托资产累计实现投资收益约55亿元,平均年化投资收益率超5%,基金资产在确保安全性、流动性的基础上较好实现了保值增值目标。

图片

图片而保险保障基金也是分两块的:一块是财险,一块是人身险。这2000多亿余额里面,其中财产保险保障基金1244.03亿元,占61.19%;人身保险保障基金788.95亿元,占38.81%。

看起来2000多亿,不少,但接盘花费,也是挺花钱的。

那最近几次的来说:

18年增资安邦保险608.04亿,重组后成立大家保险,最终认缴200亿,目前也是最大的股东。

今年承接华夏人寿,出资226亿元,占比40%;承接天安人寿,出资66.4亿元,持股比例20%。

再多来几次,人身保险保障基金的钱可能也不够用了。

不过,保险保障基金的钱,并不是白花,有临危受命的使命,但同时成为这些保险公司的股东,本身也是投资资产。

比如往前看几次保险保障基金启用事宜:

2007年,保险保障基金首次被监管动用接管了新华人寿,花了27亿,占股38.815%,位居第一大股东。2年后,新华人寿正常运转,保险保障基金公司宣布,将把新华人寿38.815%的股权一次性整体转让给中央汇金公司,价格40亿,这笔盈利12.5亿元。

2009年,出手救助中华联合保险,注资78.1亿,后来股权分批次转让出,耗时5年时间,退出时溢价84亿元。

这两笔,都获得了挺高的收益。所以都是接盘,保险保障基金的接盘至少是相对优质的,远好于信托、房地产、理财的一些烂摊子。

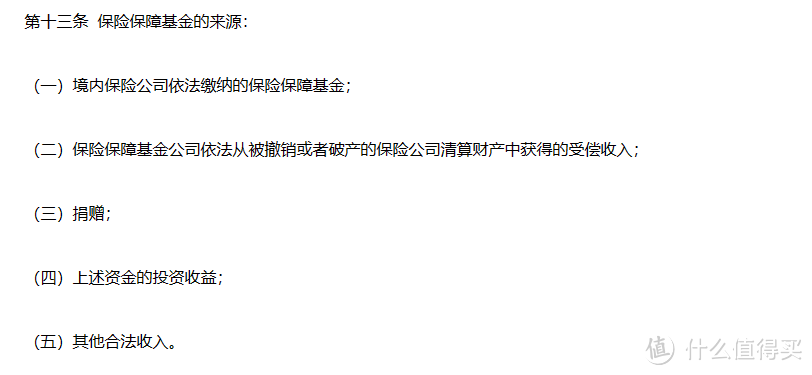

很多人也会关心,保险保障基金的钱是哪里来的?

主要还是靠保险公司缴纳:

图片

图片保险保障基金管理办法(2022)

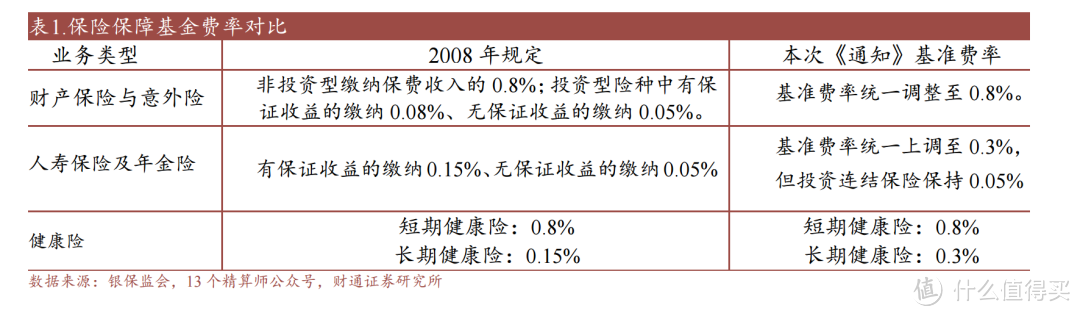

而且2022年刚调了费率,比之前缴的比例更多,可以参考下图,比如我们买的长期健康险,从0.15%涨到0.3%,直接涨了一倍。

图片

图片2023保险保障基金新版费率

图片

图片为什么突然要提价呢?可以在中国保险保障基金公司官网曾发布《中国保险业风险评估报告2022》看到一些端倪。

这份报告也提到:

“保险公司面临的信用风险有所上升,且信用风险的上升速度明显快于资产的增长速度。信用风险导致保险公司潜在损失增加,保险公司计提资产减值准备大幅增长。”

另外,报告也重点提及了利差损风险:

“期利率下行的环境下,以固定收益类投资为主的保险行业投资收益率将有所下降,到期资产和新增资产无法持续原有的收益率,但负债成本相对刚性,将导致利差逐步收窄,存在较大再投资风险和利差损风险。而资本不足风险方面,保险业资本供需不匹配将导致保险公司特别是中小保险公司资本压力增大。”

所以今年7月31日,3.5预定利率的保险产品下架,似乎也是一种必然,毕竟连保险保障基金都强调了中小保险公司的资本压力。

说在最后

中国保险保障基金作为白衣骑士,是我国保险安全稳定机制的重要一环。但我们也需要知道,它并不是无限接盘的印钞机,也会有市场化的运作机制,在一些情况下,也会有压力存在。

这两年,金融监管和稳定也是高层非常重视的工作。重磅的《金融稳定法》也已经通过全国人大的第一次审议,呼之欲出。其中重要的一环:国家设立金融稳定保障基金,也将作为保险保障基金之后的另一后盾,保障我们的保单安全,后续我们也会来做进一步的解读。