312

127

保险选购指南 篇十二:如何给孩子买保险?一年不到3000元就能保终身,少儿保险这样配置才不会踩坑

2021-11-09 20:00:00

71点赞

185收藏

12评论

家中有娃的朋友相信都有这种感受,任何事情总是想给孩子最好的,刚出生的宝宝免疫力低,0-6岁是孩子疾病的高发期,各种疾病风险都比较高,等到长大一点,开始变得顽皮,免不了磕磕碰碰,意外风险无处不在,为人父母,就是希望他能健康成长,所以有很多家长都会从小为孩子购买上保险。

但是市面上产品复杂,如何挑选是个问题,哪些保险值得配置,哪些坑需要避开,以及怎么才能花更少的钱,获得更全面的保障,今天我们就来聊一聊,孩子的保险应该怎么买,以及合理的少儿保险配置方案。

需要配置哪些保险?

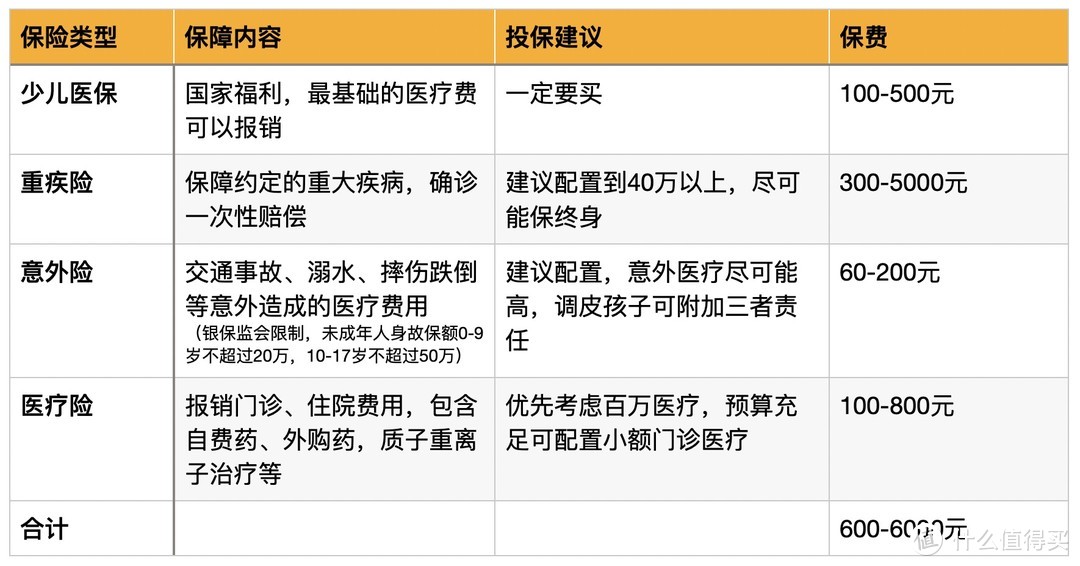

一份比较齐全的儿童保险方案,应该包括:少儿医保、重疾险、意外险、医疗险,如果在保额充足的前提下,还有多的预算,再考虑增加教育金类储蓄产品。

从重要性上来说,少儿医保 > 重疾险 > 意外险 > 医疗险,一年的保费从几百到上千,主要根据家庭实际经济状况而定,至于为什么这样排序,下面我们会一个个给大家分析各类产品的作用和选择方法。

少儿医保:

少儿医保是国家福利,每年几百块,基本就可以报销50%-80%的医疗费用,可以无限续保、无健康告知,参保没有门槛,所以一定要给孩子交上。

重疾险:

重疾险在保险品类中属于价格比较贵的险种,但是相比成人来说,少儿重疾险的价格便宜很多,而且如果购买保至终身的重疾险产品,相当于孩子的一生受用,保障时间更长,性价比就很高。

我们从重大疾病的发病率来看,随着年龄增长,重疾发病概率会逐渐升高,而到那个时候,如果再去购买一份重疾险的保费就会更贵,如果有条件的家庭,小编始终觉得,能够给孩子配置一份保障至终身的重疾险,就是给了孩子一份终身的健康礼物。

意外险:

主要保障意外,等到宝宝会走会爬的时候,对这个世界充满好奇,到处摸摸碰碰,但对危险的认知不足,不会自我保护,容易发生意外事故。而且意外险的保费通常都不贵,一年100左右,1-3万的意外医疗报销、不限社保用药范围,100%报销的更好;免赔额越低的越好。

医疗险:

一般来说,给孩子买医疗险主要有两种:小额医疗、百万医疗,主要作用是报销医保不能报销的那部分医疗费用。两者相比之下,日常小额医疗费用,我们自己也能承受,但是万一不幸遇到需要花费几百万的疾病,还是要靠百万医疗,所以如果预算充足,建议优先考虑抗风险能力更高的百万医疗险。

看起来医疗险的作用很大,但我们把医疗险排在相对靠后的位置,主要原因是医疗险大多属于1年期短险,有条件的建议选择6年期续保医疗险,即使理赔过或者产品下架,都能在续保期内继续获得医疗保障。

配置方案推荐

知道了应该买哪些险种,面对众多保险产品时,我们应该如何挑选?这里我们以刚出生孩子的保险配置为例,给大家分析一下选择保险时的关键点,这里主要说一下重疾险和医疗险,意外险的挑选相对容易,大家根据需求选择即可:

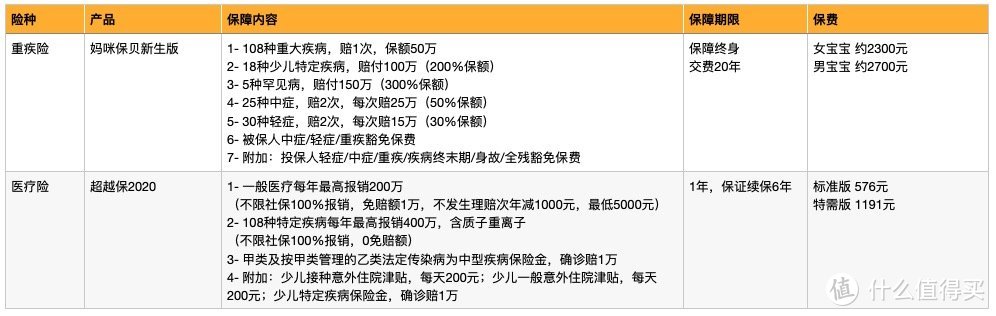

小编这里挑选的是:妈咪保贝新生版重疾险、超越保6年期医疗险,这两款都是目前市面上性价比非常高的产品,下面我们逐个分析一下这样配置的原因。

妈咪保贝新生版

这是特别受家长青睐的一款重疾险产品,保障全面,最高能买到80万保额,这里小编选择了50万保额,主要参考依据是实际的治疗费用。我们以少儿常见的白血病为例,治疗费用一般在30-100万,如果预算允许,保额可以买到50以上,但是预算有限的情况下,像妈咪保贝新生版,就针对特定疾病翻倍赔付,5种罕见病甚至能赔到3倍,这样投保50万,白血病也能赔100万,保额相对充足。

其次疾病种类方面,妈咪保贝保障186种,少儿常见高发的各类疾病都包含在内,这是我们挑选少儿重疾险的一个关键点,因为儿童时期的高发病种和成年人不同,比如常见的有白血病、脑膜炎、重症手足口病、严重川崎病、严重幼年型类风湿关节炎等。所以在挑选产品时,一定要关注是否包含高发的少儿特定疾病。

另外,我们还增加了投保人豁免责任,意思是指当投保人得了合同约定的轻/中症、重大疾病、身故/伤残时,就能免去后续未交的保费,但是孩子的保障依旧有效,毕竟孩子买保险的保费都是父母交的,一旦有意外情况无法继续支付孩子的保费,就可能面临退保风险。这里插一句,配置保险先大人后孩子,作为家庭的经济来源,成年人的保障更加重要。

保障期限如之前所说,小编选择的是保障至终身,保费相对较高,如果预算有限,选择保障30年,10年交费每年不到1000元。

如果预算足够,想要给孩子更全面的保障,妈咪保贝还可以附加重疾二次、恶性肿瘤-重度二次责任,大家可以根据自己的实际情况选择。

超越保2020医疗保险

前面我们说过,有条件的情况下选择6年长期医疗险更佳,能够确保理赔后也能继续续保。超越保2020的性价比就很高,6年保证续保,而且标准版、特需版两种选择,给想要获得优质医疗服务的朋友更多可选项。

每年一般医疗最高200万、特定疾病最高400万保额,包含质子重离子治疗,而且没有限制使用额度,免赔额方面,一般医疗1万元,如果不发生理赔逐年递减1000元,最低5000元,赔付门槛更低,特定疾病都是0免赔,100%报销。

而且超越保针对少儿还增加了少儿一般意外住院津贴、接种住院津贴、特定疾病保险金的可选责任,可见这款产品在少儿保障方面还是花了一点心思。价格我们就拿好医保的医疗来比,0岁孩子加上少儿意外津贴责任后,价格还比好医保低三十多,性价比着实高。

少儿意外险

意外险选择起来比较简单,由于未成年人身故保额有限制,保额很低,保费也很便宜,主要关注一下意外医疗额度,通常在1-3万元,一般都能做到不限社保范围内全报销,无免赔额,一年保费100左右都属于合理范围。

教育金等

简单介绍一下储蓄类保险,当然前提是保障类产品保额已经充足。如果家长想给孩子未来考大学、出国念书存一笔钱,保险作为当下非常安全的资金储备方式,每年把孩子的压岁钱存下来,给孩子开一个户存点教育金,稳定的复利收益,肯定是比放在支付保里收益高,还能启蒙孩子的理财意识,也是不错的选择。产品选择上,建议大家多了解多比较,这里暂时不做推荐。

写在最后:

以上就是给孩子购买保险的思路和产品挑选的关键点分享,以及目前市面上比较优秀的产品配置推荐,具体的配置方式大家还是根据自己实际情况进行选择,最后想说,给孩子买保险要趁早,健康有保障,陪伴他们成长也更安心~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

[已注销]

校验提示文案

biubiu喵喵

校验提示文案

JYCrow

校验提示文案

值友3872385626

校验提示文案

不二潇

校验提示文案

肉丁爱吃肉

校验提示文案

何人斯

校验提示文案

何人斯

校验提示文案

肉丁爱吃肉

校验提示文案

JYCrow

校验提示文案

不二潇

校验提示文案

[已注销]

校验提示文案

值友3872385626

校验提示文案

biubiu喵喵

校验提示文案