249

212

坤鹏论保:昆仑阿波罗多次赔付重疾险1号,3次不分组赔付的重疾险

2021-04-22 22:18:43

0点赞

2收藏

0评论

现实中,罹患一次重大疾病,再次罹患第二次重大疾病的情况,不仅存在,概率其实挺高。

——坤鹏论保

虽然不是所有人都对保险有好感,但确实有一部分人非常认同保险,特别是那些收到过保险公司理赔金的人,亲身见证或经历了生离死别的人,以及看多了因没钱而无法继续治疗的人。

而这些人中还有不少更是对多次赔付重疾险青睐有加。

因为现实中,罹患一次重大疾病,再次罹患第二次重大疾病的情况,不仅存在,概率其实挺高,这也他们对多次赔付重疾险非常有好感的最重要原因。

鹏哥之前提到过,坤鹏论保有粉丝是从事医学工作的,在他的经历中,罹患阿尔兹海默症的人再次罹患癌症,或者罹患癌症的人再次罹患阿尔兹海默症的概率就很高。

当然,这有可能与他从事阿尔兹海默症研究的工作有很大关系,但也从经验上说明,一辈子罹患两次、甚至两次以上重大疾病是可能的。

问题是,我们的经济能否允许我们治疗两次重大疾病?

对于大多数家庭而言,一次重大疾病就足以将整个家庭几十年的积蓄掏空,更别提两次了。

这是购买保险的必要性,重疾险和医疗险在应对重大疾病时的价值任谁也无法替代。

但一般的重疾险只理赔一次保障就结束了,第二次重大疾病仍然没有保障。

为了顺应用户需要,保险公司推出了多次赔付重疾险,满足这方面用户需要。

今天介绍的昆仑健康保险公司的阿波罗多次赔付重疾险1号就是这样一款不分组多次赔付重疾险。

这款产品怎么样?是否值得我们购买?

今天就来详细了解一下。

本文重点内容:

阿波罗多次赔付重疾险1号基本信息

阿波罗多次赔付重疾险1号的特点

阿波罗多次赔付重疾险1号的缺点

什么人适合购买?

什么情况下不理赔?

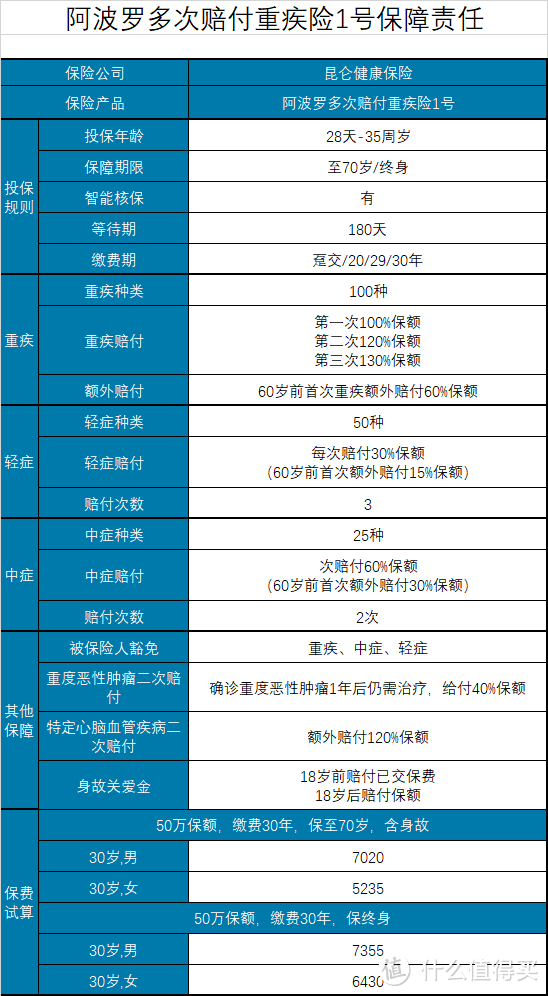

一、阿波罗多次赔付重疾险1号基本信息

——基本信息——

投保年龄:28天-35周岁

保障期限:至70岁/终身

缴费年限:趸交/20/29/30年

最高保额:60万

承保职业:1-4类

等待期:180天

犹豫期:15天

——必选责任——

重疾:100种/3次,第一次100%保额(60岁前额外赔付60%保额);第二次120%保额;第三次130%保额

特定疾病:25种/1次,额外赔付100%保额

轻症:50种/3次,每次赔付30%保额(60岁前首次额外赔付15%保额)

中症:25种/2次,每次赔付60%保额(60岁前首次额外赔付30%保额)

——可选责任——

重度恶性肿瘤津贴:确诊重度恶性肿瘤1年后仍需治疗,给付40%保额,累计给付三次

特定心脏血管疾病二次赔付:额外赔付120%保额

身故或全残:18岁前赔保费,18岁后赔保额

投保人豁免:重疾、中症、轻病、身故、全残豁免后续保费

二、阿波罗多次赔付重疾险1号的特点

这是一款挺有特点的重疾险产品,我们来具体看一下。

1. 多次不分组赔付3次

多次赔付重疾险分两种:

多次分组赔付:将重疾分成4-6组,每组可赔付一次,共计可以赔付4-6次;

多次不分组赔付:重疾不分组,但通常赔付2次为限。

很显然,重疾不分组多次赔付会更好。不分组,获得多次重疾理赔的概率才更大。

在此之前,多次不分组赔付的重疾险一般都是赔付2次。阿波罗多次赔付重疾险1号最大的特点是:多次不分组赔付可以理赔3次。

第一次重疾赔付100%保额;

第二次重疾赔付120%保额;

第三次重疾赔付130%保额。

每次确诊重疾中间要间隔1年以上,这个要求并不过分。

如果你想选择一款多次赔付的重疾险,很显然不分组3次赔付是非常理想的。

2. 60周岁前额外赔付

在之前的文章中鹏哥提到过,60岁周前额外赔付一部分保额几乎已经成为现在重疾险的标准配置了。

阿波罗多次赔付重疾险1号也没能免俗,60周岁前确诊同样有额外赔付。

并且不只重疾有额外赔付,中症和轻病同样有额外赔付:

60周岁前首次确诊重疾,额外赔付60%保额;

60周岁前首次确诊中症,额外赔付30%保额;

60周岁前首次确诊轻病,额外赔付15%保额。

通过额外赔付不难看出,不论是重疾、中症还是轻病,基本保额加上额外赔付,整体能拿到手的理赔金还是很可观的。

特别是中症,确诊中症理赔60%保额,60周岁前首次确诊中症额外赔付30%保额,二者相加,如果在60周岁前确诊中症,共计可以拿到90%保额。

基本相当于确诊重疾的理赔标准了,保障相当到位。

3. 自带特定疾病额外保障

如果被保险人在30周岁前确诊25种特定疾病,除了可以正常得到重疾理赔外,还可以额外得到特定疾病保险金,同样是100%保额。

举例来说:

小刘父亲在小刘22岁的时候给他投保了50万保额的阿波罗多次赔付重疾险1号。很不幸,小刘在25岁时确诊重疾,正好是25种特定重疾中的一种,符合理赔标准。

保险公司共计赔付小刘的理赔金额是:

重疾保额+特定疾病保额=(50万+60%×50万)+50万=130万

投保50万保额,最终得到130万理赔金,这就是额外赔付的优势。

我们可以看一下,阿波罗多次赔付重疾险1号25种特定疾病含金量还是非常不错的。

4. 可附加特定心脑血管疾病二次赔付

阿波罗多次赔付重疾险1号可以附加特定心脑血管疾病二次赔付保障,可以额外赔付120%保额:

前三次重疾都不是特定心脑血管疾病:间隔半年后确诊特定心脑血管疾病,额外赔付120%保额;

前三次重疾任意一次是特定心脑血管疾病:间隔一年后,再次确诊同一种特定心脑血管疾病,额外赔付120%保额。

阿波罗多次赔付重疾险1号特定心脑血管疾病包括以下五种疾病:

较重急性心肌梗死

严重脑中风后遗症

冠状动脉搭桥术(或称冠状动脉旁路移植术)

心脏瓣膜手术

主动脉手术

除此之外,阿波罗多次赔付重疾险1号还可以附加重度恶性肿瘤医疗津贴:如果确诊癌症1年后,仍在医院接受治疗,保险公司会额外赔付40%保额,每年赔付1次,共计赔付3年。

三、阿波罗多次赔付重疾险1号的缺点

阿波罗多次赔付重疾险1号同样也有缺点,我们一起来看看。

1. 只能在35岁前投保

大多数重疾险都可以在55岁之前投保,甚至在60岁前都可以投保。

不过阿波罗多次赔付重疾险1号只能在35岁前投保,超过35岁就不能投保了。

如果保终身,最低保额是30万;

保至70岁,最低保额是40万。

并且累计重疾险保额17周岁以下不高于50万,17-35周岁不高于60万。

这就意味着,阿波罗多次赔付重疾险1号只能是你投保的第一款重疾险,不能做加保使用。

这方面的要求与其他重疾险产品要求也不太相同,虽说最近上线的重疾险都开始有累计重疾险保额要求,但通常也是不高于100万,像阿波罗多次赔付重疾险1号这么严格的还真少见。

2. 保至70岁强制捆绑身故

如果选保至70岁,需要强制捆绑身故。这就意味着,相同条件下,保终身与保至70岁每年支出的保费差不多。

对于保费不是很充裕,想通过缩短保障期限来减少保费的方式基本不太可行。

四、什么人适合购买?

每款产品都有自己适合的用户人群。

我们可以来总结一下:

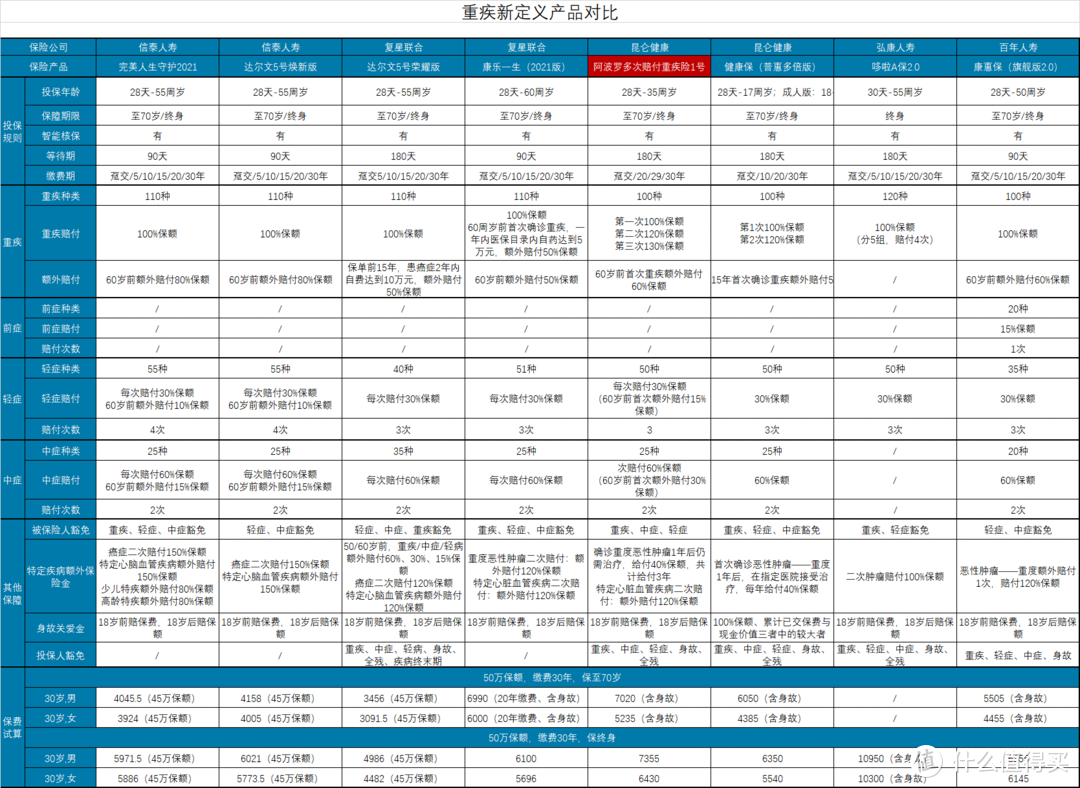

如果追求保费便宜:信泰人寿达尔文5号荣耀版是非常不错的选择。

达尔文5号荣耀版必选保障只包括重疾、轻症、中症,其他诸如60岁前额外赔付、癌症二次赔付、特定心脑血管疾病二次赔付等都做成可附加保障,这样的结果就是,主险比较便宜。

所以,如果追求保费便宜,选择达尔文5号荣耀版不附加其他保障是非常不错的选择。

其实2020年之前,达尔文5号荣耀版这类保障形式是重疾险的主流形式,只是后来才开始逐渐增加了额外赔付,并一直发展下来,但保费也会随之有所提高;

如果追求性价比:如果保至70岁,完美人生守护2021是非常不错的选择,60岁前额外赔付80%保额,各种保障也都很全面。

最关键的是,不强制捆绑身故,这样可以省不少钱。

如果保终身,康乐一生2021也是不错的选择,保障全面,保费低。

如果追求多次赔付:今天介绍的阿波罗多次赔付重疾险1号不分组3次赔付,保终身性价比还是不错的。

如果希望保费再少一些,昆仑健康保(普惠多倍版)也是不错的选择,重疾不分组2次赔付。

虽然都是同一家保险公司的重疾险,相比来说,阿波罗多次赔付重疾险1号性价比会更高一些,毕竟额外赔付会更多。

五、什么情况下不理赔?

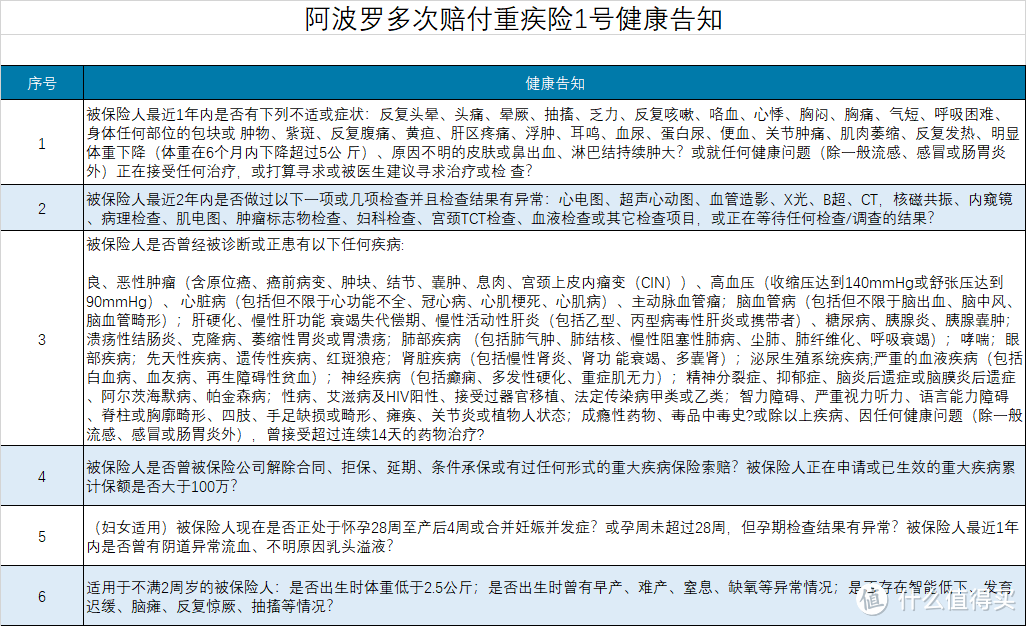

1. 未如实健康告知

相比来说,阿波罗多次赔付重疾险1号健康告知只有6条,比信泰保险和复星联合保险的几款重疾险健康告知都要少。

但这并不意味着健康告知就一定会宽松。

今天有位粉丝说得对,买重疾险之前就不能体检。

现在社会压力这么大,谁体检还查不出一点异常呀?

如果体检查出来,健康告知就需要如实告知,核保不通过还可以通过智能核保完成。

2. 免责条款不理赔

免责条款内的情况是所有保险都不理赔的,阿波罗多次赔付重疾险1号的免责条款并不苛刻。

不难看出,免责条款的内容基本都说得过去,并没有特别不合理的地方。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<