225

135

工银安盛御享颐生(尊享版)—“魔鬼”隐藏在细节中

2021-03-17 14:23:04

0点赞

1收藏

0评论

新规之后,重疾经历了2月份的空窗期,如雨后春笋般涌现。在二月初的时候,客户咨询重疾,我给出的建议是:让子弹多飞一会儿,后面会有更多的选择。

现在有哪些重疾产品是值得推荐的呢?我打算做个产品测评系列,在正式开始这次的测评之前,根据产品形态,先来带大家粗略的回顾一下,重疾险的进化史:

重疾第一代:重疾单次赔付,重疾赔付完,合同终止。

代表产品:平安福、国寿福

重疾第二代:重疾多次赔付、分组;重疾可以赔多次,但是疾病是分组的,每组里的疾病只能赔一次,赔完整组疾病失效。

代表产品:天安健康源、信泰如意人生守护等。

重疾第三代:重疾多次赔付、不分组;相当于每一种疾病单列,理赔后不会影响其他疾病的理赔。

代表产品:同方全球康健一生新多倍保、工银安盛御享颐生、中意悦享安康等。

重疾第四代:在前几者的基础之上,又延伸出,针对特定疾病,可以重复赔(比如癌症和心脑血管疾病可以多次赔)。

目前,抛开保费因素,从保障责任角度出发,重疾多次赔付不分组+高发特定重疾多次赔是最好的产品形态。

随着时代的发展,事物都在不断的更新迭代,保险市场更是如此,重疾险占领了健康险领域的半壁江山、到了今天,竞争更是到达了白热化的阶段。

从最原始的重疾只保10种8种、到了07年,行业统一规范了25种必保疾病,再到今天,重疾新定义正式落地,每一次变革,都是顺应市场需求的变化,监管层面的出发点也是最大程度的保护消费者的保障利益。

这次的主角,是工银安盛御享颐生的升级版—御享颐生尊享版,在仔细的研究了保险条款之后发现,优势突出,在市场中属于,为数不多的,公司品牌和产品都很能打。

御享颐生尊享版长什么样?

接下来,我们分解一下它的保障责任,一一解读。

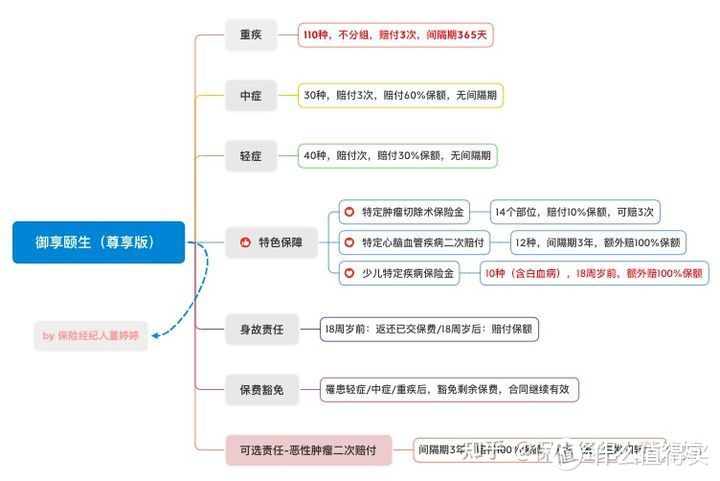

一、真·多次赔付不分组重疾

重疾保障我们看:重疾赔付次数、分组不分组

为什么不看病种数量?

因为必保的疾病各家公司都有,由行业协会统一制定

110种重疾,不分组,赔付3次

赔付次数比之前的老御享颐生多了一次

为什么用了个真字?难道还有假的么...

业内人士都知道,无论是分组的重疾,还是有不分组的重疾,很多产品中都会有这样这样一个条款,也就是我们常说的“三同条款”:

这个条款也被业内大部分人认定为最有争议的一个条款,有了“三同”条款,相当于是设置了隐形分组。

怎么理解“三同”条款:

同一疾病原因,可以理解为同一原因导致的疾病“并发症”。

同次医疗行为,比如发生急性心梗,同时需要做冠状动脉搭桥手术。

同次意外伤害事故,比如在一次车祸中,不幸先后造成了深度昏迷、瘫痪两种重疾。

有三同条款的产品,有可能赔不了,没有三同条款的产品,是确定可以赔的。

无论是重疾还是轻症中症,御享颐生尊享版都是没有三同条款的。

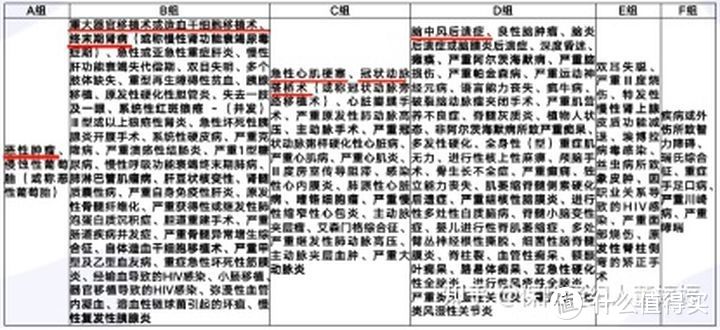

保险公司一般是怎么分组的?

根据疾病的关联性进行分组

比如:

器官类疾病分一组

心脏及心血管疾病分一组

脑部及神经系统疾病分一组

合理的分组重疾,会把癌症单独分组,这样最高发的一项重疾理赔后,不影响其他重疾的理赔。

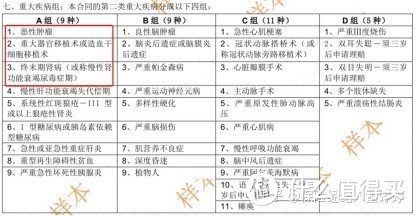

如下图(天安健康源重疾)

不合理的分组重疾,癌症没有单独分组,如下图(友邦的重疾),癌症和重大器官移植、终末期肾病分到了一组。

分组和不分组,对理赔结果有什么影响?

它决定了关联性的疾病能不能理赔,我们来看下面这张图:

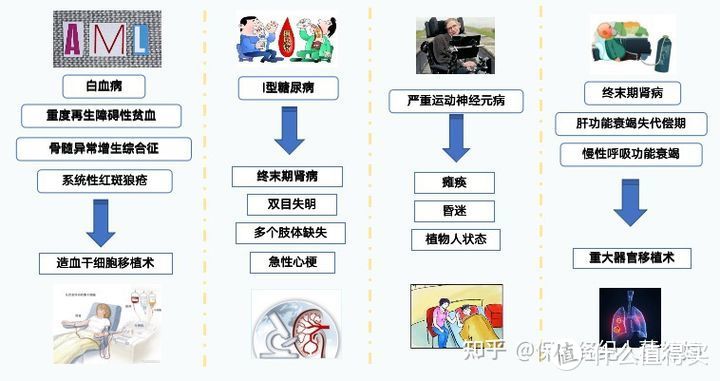

电视剧有很多桥段,比如得了白血病(血癌)以后,要等着骨髓移植(重大器官移植),这种情况下,不分组的重疾,白血病赔付一次,后续关联性的骨髓移植还可以再赔一次,如果是像友邦那样分组的产品,就赔不了两次。

同理,急性心肌梗塞后,需要开胸做冠状动脉搭桥,也是关联性的两次赔付、尿毒症,然后换肾,同理。

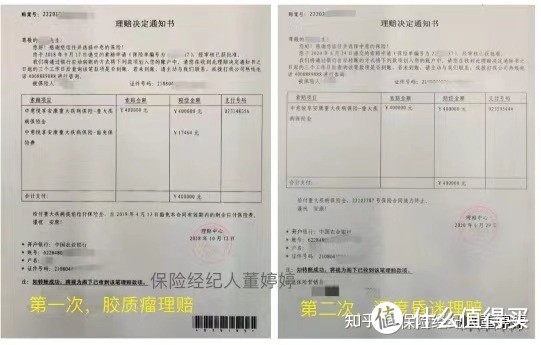

理赔案例分享:

客户2017年4月投保,18年10月被确诊为胶质瘤,获得重疾理赔40万,并豁免后续保费。

两年后(已经过了1年的间隔期),因同一病因(胶质瘤)导致植物人状态,再次申请深度昏迷的理赔,保险公司于2020年6月理赔40万之后,合同终止。(该产品为两次赔付、不分组重疾),这类的理赔案例还有很多,在此不一一列举了。

对重疾责任做个小结:疾病不分组,关联性的疾病都可以赔付,再加上条款中没有“三同”的限制,理赔概率大大增加。这样的理赔条件是最友好的。市面上不分组的重疾险,赔付次数以两次居多,能够赔付3次的,屈指可数。所以,御享颐生尊享版的重疾保障部分,是近乎完美的。

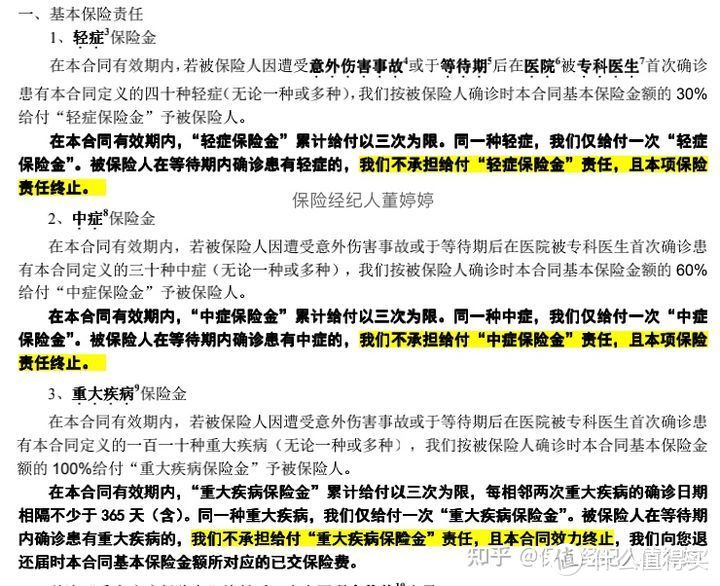

二、轻症、中症保障

轻症、中症保障我们看:疾病病种、赔付比例、赔付次数、分组不分组

中症30种,赔付比例60%,赔付3次、不分组

轻症40种,赔付比例30%,赔付3次、不分组

新规后,规定了3种必保轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症;其余的轻症、中症的疾病各家公司自行定义。

必保的重疾也从之前的25种增加到了28种,这28种必保重疾是最高发、理赔率最高的;对应的轻症、中症有哪些?下面我们来看一下:

注:标红的部分为高发的病种

与法定28种重疾对应的轻症是12种,惊喜的是,虽然新定义把原位癌剔除了,但是工银还是把它加进来了,发生原位癌依然可以获得保障。

与法定28种重疾对应的中症也是12种,中症,我们可以理解为比轻症疾病严重一些,但却没有达到重疾的严重程度,疾病等级介于两者之间。

以深度昏迷和面积Ⅲ度烧伤,不同的严重赔付比例如下:

赔付比例方面,新规后,限制了轻症的赔付比例不得超过30%、中症的赔付比例是60%,都是目前市场中最高的。

三、特定高发重疾二次赔付

多次赔付的重疾,有一个前提,同种疾病不能重复赔,所以市场根据大众的需求,才会出现高发重疾可以额外赔这样的责任,最开始出现的,是癌症的多次赔付,这个责任一度是香港重疾的主要卖点,随后这种设计也成为了大陆优势重疾的标配。

不得不说的是,在市场竞争的作用下,各公司之间比拼的,除了模仿、还有创新,所以都在力争“人无我有、人有我优”。

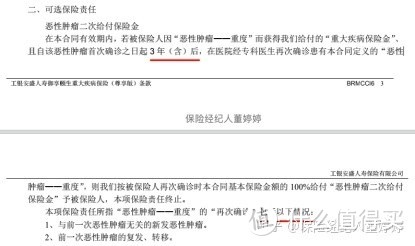

①可选责任:恶性肿瘤二次赔付

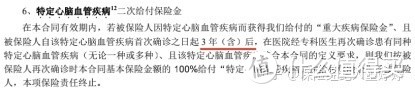

②自带心脑血管疾病二次赔付

从理赔数据来看,心脑血管疾病是仅次于癌症的,所以后来又有了特定心脑血管疾病的二次赔付。

具体保障怎么样,当然还是要看条款

①恶性肿瘤二次赔付条款

赔付条件:间隔期3年、为前一次恶性肿瘤的新发、复发或者转移,

不足的地方是,缺少了持续状态。

工银安盛的解释是这样的:

恶性肿瘤进行切除后,一般会留下病灶,怎么证明这个持续状态一定是因为上一次的病灶导致的,是不太好判断的,所以未来在理赔的时候可能会出现纠纷。

②心脑血管疾病二次赔付条款

过了3年的间隔期,只要确诊合同中列明的以下重疾,就可以获得第二次理赔,没有附加条件。

更苛刻一些的条款,除了有间隔期的要求,还会约定第二次的疾病必须为新发。

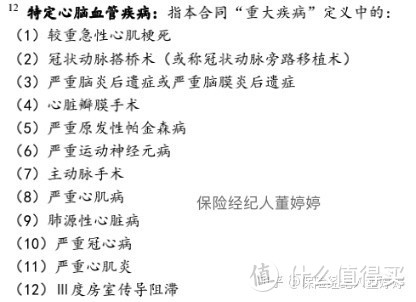

特定12种心脑血管疾病如下:

四、肿瘤全领域保障

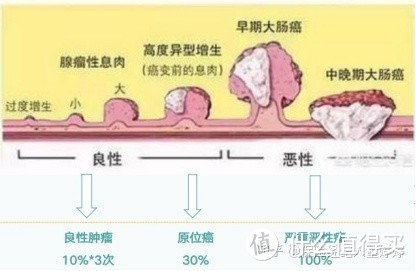

肿瘤分为良性肿瘤和恶性肿瘤,所谓“肿瘤全领域”,就是从良性肿瘤、到轻度恶性肿瘤(包含原位癌)、到恶性肿瘤,全都有保障。

良性肿瘤也能赔,是工银的特色责任:特定肿瘤切除术,包含特定肿瘤完全切除手术和特定肿瘤所在器官的切除手术。

比如女性中常见的“乳腺纤维瘤”手术,发病率为10%,癌变率仅0.12%-0.3%。我在平时接到的咨询中,就遇到不少做过乳腺纤维瘤手术的客户,这样的门诊小手术也可以获得赔付,这个羊毛,真是不薅白不薅。

针对以下14个部分,如果发现了良性肿瘤并切除,都可以赔付保额的10%,每个部位可以赔一次,最高可以赔付3次。

五、少儿特定疾病额外赔付

10种少儿特定疾病,在18岁之前可以赔付两倍保额,比如投保50万,确诊为白血病,直接赔付100万。对于少儿特定疾病,我们主要看包不包含最最高发的白血病,比如之前同方的康健一生新多倍保就不包含,那么就不推荐儿童购买了。

六、加分项有哪些?

条款中还有很多细节的设置是我比较喜欢的:

——等待期内出险,对于保单的处理方式,各家公司有所不同

我们先看看大多数公司的条款:

等待期内,无论确诊哪种疾病,合同都终止。

再来看看工银的条款:

等待期内确诊轻症、中症,该项保险责任终止,合同继续有效,这种条款的设置,是比较暖心的,罹患的轻症/中症,只是该项责任不赔,重疾责任依然有效。

——35岁以下,可选择30年缴费。

——支持全球理赔,写进条款。

七、公司背景

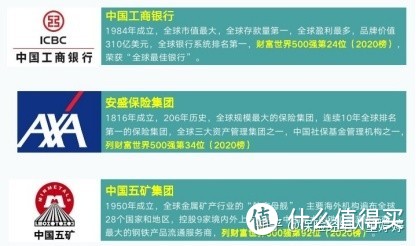

这是一家“有矿”的保险公司

工银安盛的注册资本金125亿元,三家股东均为世界五百强:

工商银行

:就不用多说了,全球市值最大,存款第一的上市银行,俗称宇宙第一大行。

法国安盛:19世纪初成立于法国,放眼全球,连续十年排名第一的保险集团,是很多人没听说过的大保险公司。

五矿集团:是以金属矿产为核心主业、中央直接管理的国有重要骨干企业,国有资本投资公司试点。

所以工银安盛,是个名副其实的“富二代”。

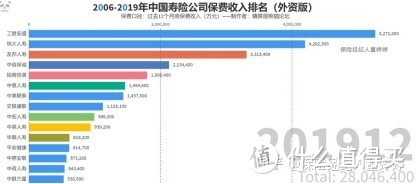

我对这家公司比较偏爱的一个原因,就是真正有实力,但却很低调,保费收入在国内市场常年位列外资/合资保险公司第一位,远远高于高调行事的X邦。

八、增值服务

优质的医疗资源,永远是稀缺珍贵的,很多中产或者普通家庭,都希望拥有更好的医疗资源的。

绿色就医通道,简称绿通服务,很多公司都有最低保费要求,而工银安盛是没有门槛的。

说说几个特色的服务:

①国内第二诊疗意见,万一发生重疾,当主治医生给出诊断意见,或者给出的医疗方案具备争议性,就可以启动这个服务,咨询对症的专家医生,获得较专业的医疗建议,减少误诊的几率。

②日本医疗协助

日本癌症患者的生存率世界第一、远高于中国。日本在癌症等疑难病症方面的治疗技术,长年来一直保持世界领先地位。正因为日本有如此先进的医疗技术,世界各地的人都会赴日专门做精密体检,进行癌症筛查。

针对现在不便出国的实际情况,还可以使用日本专家视频会议安排,让普通人也能享受到海外的医疗资源。

九、产品定位

对于孩子来说,这是一款非常棒的少儿重疾;

乳腺纤维瘤也能赔,是光大女性朋友们的福音;

同样,有心脑血管疾病家族遗传史或者对心脑疾病比较关注的男性朋友,也非常适合购买。

还有一类朋友,就是非常注重公司品牌,道理我都懂,但我还是想要大公司的产品;了解保险市场的朋友们应该都知道,公司品牌和性价比,往往不可兼得,前面我们介绍了工银安盛的背景,作为一家起点就很高的银行系保险公司,工银安盛没有放慢自己的脚步,仍然很努力的开发优秀的产品,对标友邦、或是其他合资公司竞争对手,产品有绝对性的优势。

正如文章开头所说,在整个市场中,属于为数不多的公司和产品都很能打。

聊聊我个人对产品的看法:

近两年,互联网保险产品一味的在打价格战,再加上第三方平台大V的引导,让越来越多的消费者陷入怪圈儿。

我们追求的“极致性价比”到底是什么?只是每年少交一点保费吗?这是值得我们思考的。

有的时候仅仅因为条款中的一句话,就会导致理赔结果完全不同。

写在最后:

在新旧重疾交替之际,产品保费普遍上涨,这也和之前的推测没有出入。但是不少产品,在涨价的基础上,还削减了保障责任,降低了配置。相比之下,御享颐生尊享版的各项责任,可以说是很良心了。重疾的发生率越来越高,以后的趋势,也一定是越来越贵。希望大家都能珍惜当下还能买到的,高性价比产品,早日让自己拥有一份保障。

拿走担忧,完成心愿。