312

127

超级玛丽4号VS复星康乐一生(2021版)VS百年康惠保(旗舰版2.0)VS达尔文5号,哪个更好?

2021-04-12 21:07:30

0点赞

0收藏

0评论

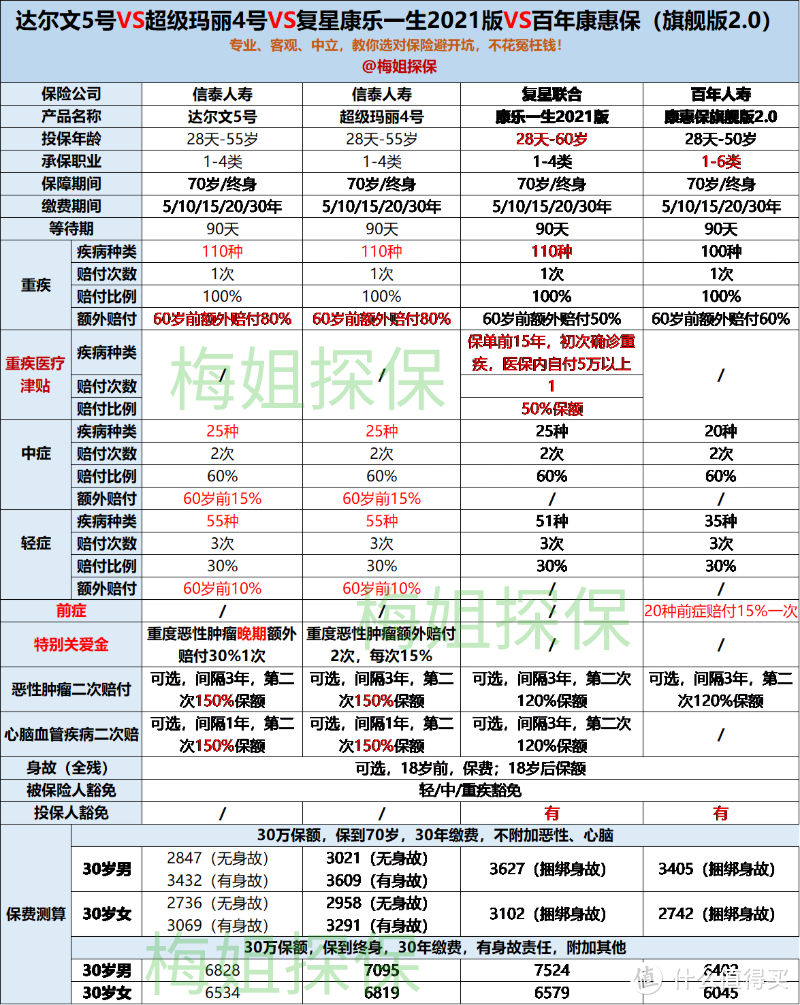

前几篇文章,我们分别测评分析了《百年康惠保(旗舰版2.0)》、《达尔文5号焕新版》、《信泰超级玛丽4号》、《复星联合康乐一生(2021版)》,这几款产品都是重疾险新规后新上市的,单次赔付的网红畅销产品。

有人就问了,这几款产品看得眼花缭乱,到底有什么区别呢?哪一款性价比更高、更好?每款产品适合什么样的人呢?

今天,梅姐把这几款产品放在一起,我们做个横向对比和分析,让你明明白白选保险!

先上图:

梅姐分析:

相同点:

1、都是重疾单次赔付的重疾险!

2、这几款产品共同点:都可以选择保障到70岁或者终身,缴费期、等待期相同!

3、身故责任、被保险人豁免四款产品是一样的,没有区别!

4、都包含中症、轻症责任,且赔付次数和比例是一样的!

区别

1、先说投保年龄:

年龄限制最严的是百年康惠保(旗舰版2.0),超过50岁,就无法投保。

达尔文5号、超级玛丽4号最高投保年龄是55岁,宽松程度居中。

最宽松、友好的是复星康乐一生(2021版),60岁以下人群都可以投保,如果56岁-60岁的人,只能选择这款产品,其他产品无法选择哦。

2、职业限制:1-4类职业随便选产品,但是5-6类,也就是高危人群只能选择百年康惠保(旗舰版2.0),它对职业没有限制,这一点很赞哦!

3、重疾60岁前都有额外给付,只不过给付的比例不同,达尔文5号、超级玛丽4号都是80%,最高!百年康惠保(旗舰版2.0)额外给付60%,居中!复星康乐一生(2021版)额外给付50%,三者中是最低的!

4、重疾医疗津贴,只有复星康乐一生(2021版)有,其他家没有!

5、中症、轻症60岁前额外给付,只有达尔文5号、超级玛丽4号有,其他2家没有此项!

6、前症的设计,只有百年康惠保(旗舰版2.0)有,其他三家产品没有!

7、特别关爱金达尔文5号、超级玛丽4号都有,其他两家产品没有!

8、恶性肿瘤二次赔付都有,赔付间隔期和要求都一样,但是达尔文5号、超级玛丽4号赔付比例高一点,是150%,复星康乐一生(2021版)、百年康惠保(旗舰版2.0)是120%略低一点!

9、心脑血管疾病除了百年康惠保(旗舰版2.0)没有这些保障责任,其他都有,不过,达尔文5号、超级玛丽4号两者赔付比例较高,是150%!复星康乐一生(2021版)赔付比例是120%,低一点!

10、 投保人豁免,达尔文5号、超级玛丽4号两者没有这个选项,而复星康乐一生(2021版)、百年康惠保(旗舰版2.0)两者有这项责任!如果想附加这项责任,只能选后两者了!

投保建议:

1、总体来看,达尔文5号、超级玛丽4号的保障责任相对来说更好一点,性价比更高一些!适合成人给自己投保,尤其是注重恶性肿瘤和心脑血管疾病的人群!它的二次赔付比例更高!还设计了特别关爱金!

2、高危职业,比如特种兵、井下作业人员等,只能选择百年康惠保(旗舰版2.0)

3、56-60岁的人群,只能选择复星康乐一生(2021版)了!

4、如果是想附加投保人豁免,只有选择复星康乐一生(2021版)、百年康惠保(旗舰版2.0)。

5、从费率上看,这几款产品虽有差别,但是差别不大,超级玛丽4号、复星康乐一生(2021版)这两者稍微高一点,达尔文5号价格居中,百年康惠保(旗舰版2.0)价格最低!

写在最后:

没有完美的产品,每一款产品总是有优点,也有缺点,适合自己的就是好的!更多问题,留言或者私信咨询吧!