261

99

和泰增多多值不值得买?用年金险给孩子攒学费靠谱吗? 挑选年金险要注意什么?

2021-07-01 17:20:40

0点赞

0收藏

0评论

孩子的教育成本有多高?曾有宝妈吐槽,仅仅供孩子读完小学,就要将近百万巨资!也有爸妈表示,三个月的工资抵不过起一个暑假各类培训班的费用!

这些数字一点都没夸张,也并非个例,有人曾计算过,按照目前的态势,把一个孩子从幼儿园培养到大学毕业,起码需要几十万!

孩子学习压力大,父母为孩子准备各类开销的压力也很大。面对与日俱增的教育支出,积攒足够的教育资金成了宝爸宝妈的必修课。攒钱方法自然是各显神通。

有朋友询问小骆驼,用年金险为孩子攒学费靠谱吗?年金险要怎么选择?今天小骆驼帮你分析一下能不能用年金险攒学费,还有另一个关键问题——如何正确挑选年金险。

如何挑选年金险

和泰增多多怎么样

小骆驼总结

如何挑选年金险

其实选保险和其他各类选择题都是类似的,要想选出适合自己的答案,少不了多问几个问题,三思而后行准没错。选择年金险之前,首先内心询问4个问题,想好答案再行动。

问题1:买年金险的目的是什么?

选择年金险之前,首先要明白买年金险是要做什么,也就是买年金险的目的。

每种年金险的优势不同,导致其适用场景不同,只有我们明确了买年金险的目的,才能找到最适合这个场景的产品。如果场景和产品特性不匹配,恐怕也不能发挥应有作用。

因为要给孩子留一笔上大学的费用,所以就更加应该关注年金险的长期安全性,因为要给孩子积攒足够的大学教育资金,所以许多宝爸宝妈会在孩子刚出生就买入年金险,18年或者20年后获得收益用来支撑大学生活,那么我们就应该明确孩子18岁上大学的时候能拿多少收益。

问题2:弄懂怎么交

与重疾险类似,年金险的交费期也也有许多选项,一般有趸交、3年交、5年交、10年交、15年交、20年交等。和重疾险不同,年金险的目的是获得收益,选择缩短缴费期限,速战速决往往更加有利。

问题3:弄懂怎么领

年金险不是任何时候都能领取收益的, 按照规定,年金保险最早第5年末才能开始领取生存金。使用目的不同,领取时间也可以有不同选择。

如果要用作大学的教育金,一般会等得久一点,至少20年后才取出。除了用作教育金,也可以存放更久一些,等到结婚前取出来当作婚嫁金。

除了领取时间,保费豁免可能是不少人不太了解的,小骆驼也想简要讲解一下这个规定。由于年金险是大人在交钱,那万一大人发生意外情况,保险缴费中断,会不会有不利影响。

这里请放心,不少年金险都可以附加投保人豁免,如果附加了投保人豁免,即使投保人发生重大疾病或身故或全残等情况,也能保证保险合同仍然有效,一方面不用继续缴纳保费,而且孩子继续享有保障。所以在选择时一定要留个心眼,看一看保费豁免是怎么规定的。

问题4:能领多少

能领多少,要看预定利率,预定利率越高,意味着预期回报率提高,缴纳的保费还能变得更低。

除了预定利率,更有可比性的是内部收益率(IRR)。不同年金险的IRR情况不同,其实也和人生有些相似。有的年金险IRR前期就比较高,一如少年得志;有的是中期高,宛如中年事业有成;也有的是后期IRR才高,属于大器晚成类型;此外也有的一直比较高或者一直比较低的。

如果是为了给孩子积攒教育金,那么我们要在意孩子18岁~22岁这个时段的IRR,选这个时段IRR高的年金险。

和泰增多多怎么样

积攒教育金的方式千万种,用年金险为孩子攒教育金靠不靠谱呢?小骆驼觉得可以先测算一下,比方说有一款名为和泰增多多的增额终身寿险存在感不低,小骆驼想以此为例算一算年金险能不能存够孩子的教育金。

和泰增多多性质上讲仍然属于寿险产品,提供被保人身残/身故保障;但除此以外和泰增多多还兼具理财属性,能借助“增额”实现财富保值与增值。

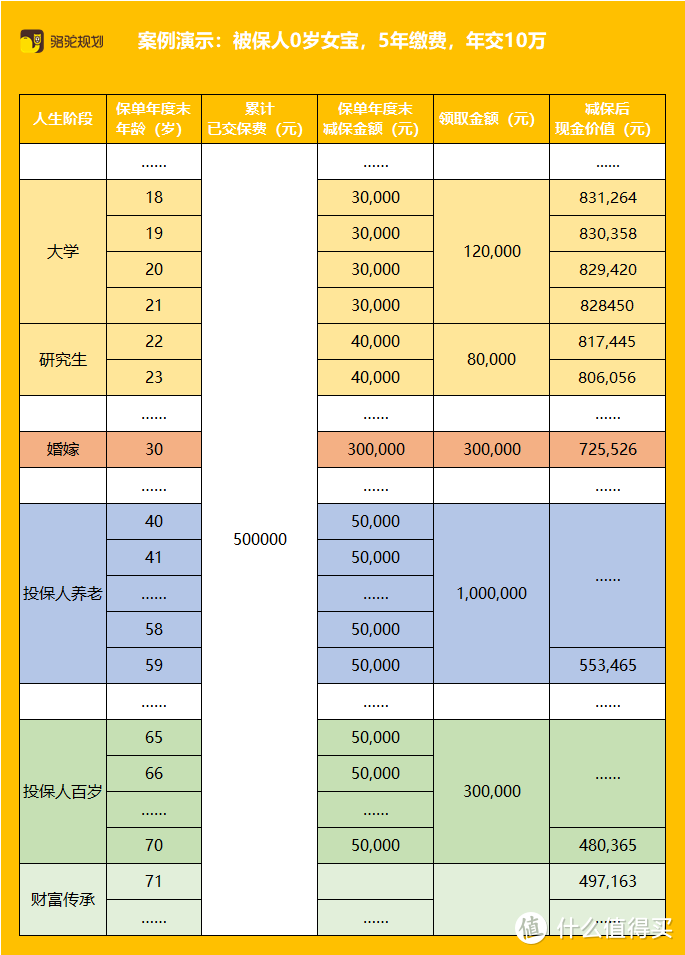

如果用和泰增多多为孩子准备教育金,能够达到怎样的效果呢?小骆驼帮大家算了算,计算结果就在图中,看完可以感受一下用年金险攒教育金是什么体验。

假如孩子一出生,宝爸宝妈就每年投入10万,分五年把50万本金交清。当孩子18岁高考之后,和泰增多多的现金价值已经达到了80多万,此时完全可以在孩子18~21岁每年拿出3万,四年一共拿出12万用以大学四年的开销;

未来竞争激烈,读研究生可能更加普遍了,但是也不用着急,因为孩子读研的时候可以每年取出4万,两年可以拿出8万。

除了教育金,和泰增多多拿来准备婚嫁金也是不错的想法,孩子30岁时,可以取出30万作为婚嫁金。

和泰增多多不仅能给孩子用,大人也能享受红利,那就是自己的养老钱。作为投保人,可以选择在孩子40岁起每年从和泰增多多里面拿出5万,这样累计20年,等到孩子59岁时累计可以拿到100万,相信这一笔百万养老金能给退休生活一份坚定的支持。

按照之前小骆驼教你的办法,判断年金险收益好不好,看看IRR就知道了。小骆驼已经帮你算了一遍和泰增多多增额终身寿险的利率换算。大家应该注意到了,随着时间的推进,收益率也是水涨船高。

经常有人对比年金险和银行存款,其实二者各有千秋,都是值得信赖的,选择哪一种要看你的需求。如果考虑到流动性,那存款相对更加灵活。处大灵活性,利息计算方式是另一个重大区别。大部分银行理财产品都是用单利计息的,且利率一直在震荡中下滑;而和泰增多多是复利计息的,利息还能产生利息,而且和泰增多多的利率写在了合同里,白纸黑字收益有保证。和泰增多多保单的有效保额会按每年3.6%复利递增,不仅资金安全,收益也能长期稳定。

小骆驼总结

选择年金险归根到底就是四个问题:做什么、怎么交、怎么领、领多少。根据自己的目的,选择最合适的年金险。

具体到为孩子准备教育金的事情,重点要关注18~20岁时能获得的收益,关注年金险收益的长期稳定。