232

134

超级玛丽4号即将上市,保障责任怎么样?值得购买吗?

2021-03-08 22:25:01

0点赞

1收藏

0评论

最近小编被身边的朋友问得头疼:

“你们公司那个新定义超级玛丽4号什么时候上啊?”

“超级玛丽4号的保障责任还和超级玛丽3号一样好吗?”

...

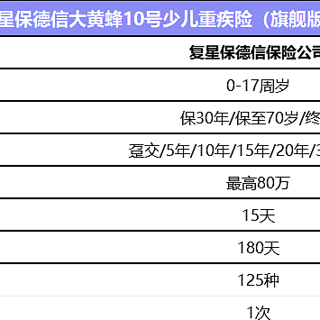

终于!超级玛丽4号即将上市,这次的超级玛丽4号和超级玛丽3号一样,还是由信泰人寿承保。

废话不多说,我们直接上产品形态表,看看这次的超级玛丽4号到底怎么样,是否还像超级玛丽3号一样值得购买。

一、超级玛丽4号单品评测

超级玛丽4号将于3月9号正式上线~

上市之前就有很多保险自媒体预测了它的保障责任,当然了,都不是很准。

今天就让小伞君带大家一起来康康它的完整形态,这才是官方信息哦,绝对靠谱!

总结一下:

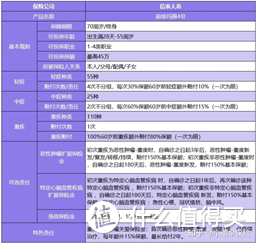

1、重疾:保110种,60岁前确诊重疾赔付180%。

这真是实打实的良心。

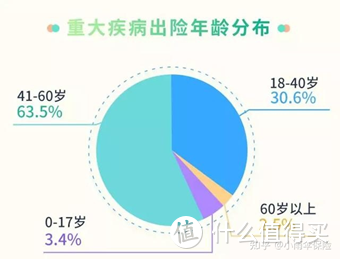

首先,重疾险最本质的作用是收入补偿,做好关键时期的保障很重要。

从成年到60岁前,我们需要承担的家庭责任更重,所以60岁前的保障力度要更大。

其次,根据2019年各大保险公司理赔年报,60岁前的重疾出险率大多在90%以上!

数据来自《太平人寿2019年理赔服务报告》

数据来自《太平人寿2019年理赔服务报告》

数据来自《平安人寿2019年理赔年报》

数据来自《平安人寿2019年理赔年报》

这传达了一个信息:“真正好的保险产品,60岁之前重疾赔付额度要高!”

4号 60岁前重疾赔付高达1.8倍,已经是目前额外赔付比例的天花板。

先举个40岁以下的投保例子,B先生买了「小雨伞超级玛丽4号重疾险」,选择了50万保额,60岁之前不幸首次患上重疾,额外赔付80%基本保额:

相当于送B先生一个保额40万,保至60岁的成人重疾!

2、中、轻症60岁前确诊,首次分别赔付75%、40%。

保25种中症,不分组,每次赔60%基本保额,赔2次,60岁前首次确诊中症,额外赔15%基本保额;

保50种轻症,不分组,30%基本保额,赔4次,60岁前首次确诊轻症,额外赔10%基本保额。

还是以B先生举例,50万保额,如果60岁前首次确诊中症/轻症赔付:

中症:50*(60%+15%)=37.5万;

轻症:50*(30%+10%)=20万。

重疾新规规定了轻症赔付比例后,市面上绝大多数的新定义重疾险轻症赔付比例都是30%,超级玛丽4号60岁前首次确诊轻症,额外赔10%基本保额,其轻症赔付比例依然位于市场第一梯队。

3、恶性肿瘤、特定心脑血管疾病二次赔150%。

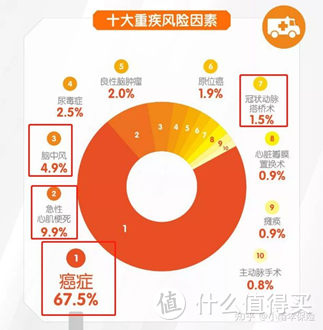

建议家里有恶性肿瘤或急性心梗、冠状动脉搭桥术、脑中风病史的童鞋们,仔细看以下内容。

超级玛丽4号恶性肿瘤二次额外赔付150%以及间隔时间短(恶性肿瘤3年/非恶性肿瘤的重疾180天),遥遥领先于市面同类成人重疾。

特定心脑血管疾病二次额外赔150%且间隔时间短(急性心梗、冠状动脉搭桥术、脑中风后遗症1年/除急性心梗、冠状动脉搭桥术、脑中风后遗症之外其他重疾180天),属于市面上稀缺的保险责任。

还是用B先生举例,50万保额,附加心脑血管/特定心脑血管疾病二次赔,如果符合条件,二次赔付为50*150%=75万,妥妥的一辆高配版特斯拉。

另提一嘴,4号特别良心的是,这两项责任均为可选责任,不捆绑,一项赔了另一项还能赔,且包含高发重疾。

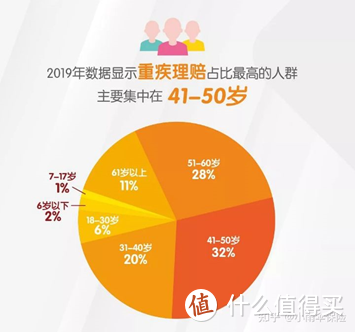

根据2019年平安人寿理赔年报,重疾理赔高发因素中,癌症、脑中风、急性心肌梗死和冠状动脉搭桥术等,占高达83.8%!

此外,41岁及以上的人群,心脑血管疾病理赔占比逐年升高!

数据来自《平安人寿2019年理赔年报》

数据来自《平安人寿2019年理赔年报》

建议家里有癌症或心脑血管病史的童鞋,趁着年轻买,可以买到较高的保额。

这每年多几百保费撬动几十万保额,真滴划算鸭~

而且,大数据告诉我们,大部分人投保方案也是同时附加了癌症二次赔和特定心脑血管二次赔的。

4、无捆绑,可选责任随心挑。

4号延续了3号责任丰富灵活且实用的优点。

不得不承认的是,4号和3号一样,作为无捆绑重疾的佼佼者,都是当之无愧的重疾险性价比之选。

为啥这么说呢?小伞君想以女票买东西举例哈。

小伞君女票买化妆品,最喜欢买“套装”。

明明只是洗面奶用完了需要买,被“套装”吸引了,结果买了一堆水、面霜,堆在家里吃灰。

看似买“套装”,打包价便宜了,但实际上却买了很多自己不需要的东西。

对于女票,小伞君已经恨铁不成钢了,自己挑的花,流泪也要养着。

但是对于童鞋们,小伞君真诚地说一句:“墙裂建议不要买捆绑重疾险!”

特别是捆绑身故的,一年要多交大几百甚至上千!

大家多买个寿险,才小几百块钱一年,不香吗?

关于如何选附加险,大家可以依需选择,小伞君就不多言啦~

5、持续治疗,持续保障

超级玛丽4号在超级玛丽3号的基础上升级了一项特色责任:恶性肿瘤-重度关爱保险金。

首次确诊恶性肿瘤,间隔期1年,仍持续治疗,每年可额外赔付15%基本保额,最长给付2年。

简单来说就是,如果在60岁前不幸罹患恶性肿瘤可获得180%,如果患病后持续治疗,之后连续两年,每年可获得15%的保额赔付,如果附加了恶性肿瘤额外赔付责任,在第3年又可获得150%的保额赔付,4年共计可获得360%基本保额赔付。

随着医学技术的发展,癌症5年存活率越来越高,但癌症治疗周期长,治疗费用高,小雨伞超级玛丽4号重疾险的这项持续治疗持续保障的特色责任对于用户可以说是非常贴心了,保障力度非常强!

二、超级玛丽3号Max与4号对比

从上图可以看出,小雨伞超级玛丽3号Max重疾险和小雨伞超级玛丽4号在产品形态和保障责任上基本上是一样的。

小雨伞超级玛丽4号依然是由信泰人寿承保,投保年龄、保障期限、缴费期限、等待期、以及健康告知和核保规则与小雨伞超级玛丽3号是保持一致的。

只在轻症赔付比例和特色责任上有所区别。

首先是轻症赔付比例,重疾新规规定轻症的赔付比例不超过基本保额的30%,所以目前市面上大多数的新重疾产品轻症赔付比例多为30%,但小雨伞超级玛丽4号延续了超级玛丽3号轻症额外赔付的责任,60岁前轻症可额外赔付1次,额外赔10%基本保额,中症可额外赔15%基本保额。

其次是在特色责任方面,小雨伞超级玛丽4号新增了恶性肿瘤持续保险金责任,首次确诊恶性肿瘤,间隔期1年,仍持续治疗,每年可额外赔付15%的基本保额。

随着医学技术的发展,癌症5年存活率越来越高,但癌症治疗周期长,治疗费用高,小雨伞超级玛丽4号重疾险的这项持续治疗持续保障的特色责任对于用户可以说是非常贴心了,保障力度非常强。

此外,小雨伞超级玛丽4号重疾险保障期限可选至70周岁,是市面上少有的保障责任非常优秀还能选择保障至70周岁的重疾险。

三、适合哪些人买?

作为一款老少皆宜的重疾险,可以说小雨伞超级玛丽4号适合28天~55周岁全人群。

如果家庭经济有限,建议优先给以下人群投保:

1、家庭支柱:家庭支柱是家庭收入主要来源,上有老下有小,背负着车贷、房贷,经济压力非常大,一旦有不测,家人都会失去庇护,要承受情感和经济的双重打击,小雨伞超级玛丽4号保额充足、性价比高,杠杆高,花更少的钱转移不可预知的风险,给家人一份保障和安心。

2、已入职场的单身群体:年龄越小购买,保费越便宜。作为职场人的80、90后多为独生子女,父母退休的不在少数,大多年纪已不在重疾保障范围内,年轻人成为家庭主要的依靠。配置重疾保障,对自己负责,也是对父母负责。

3、个体户、创业群体:不论是工作上还是精神上,个体户和创业群体的压力都非常大,重疾风险不可忽略。而且他们往往已经或即将要背负高额的负债,小雨伞超级玛丽4号保额高,保障充足,解除无后顾之忧,非常适合创业者。